Vale hay Cleveland-Cliffs: Công ty nào mang lại cơ hội đầu tư hấp dẫn hơn hiện nay?

Vale S.A. và Cleveland-Cliffs Inc.: Những người dẫn đầu ngành quặng sắt và thép

Vale S.A. (VALE) và Cleveland-Cliffs Inc. (CLF) là những công ty có ảnh hưởng lớn trong thị trường quặng sắt và thép toàn cầu. Vale, có trụ sở tại Brazil, là nhà sản xuất quặng sắt hàng đầu, trong khi Cleveland-Cliffs được công nhận là nhà sản xuất thép hàng đầu tại Mỹ và nhà cung cấp viên quặng sắt. Cả hai công ty đều gắn liền chặt chẽ với các xu hướng tiêu thụ thép, đầu tư hạ tầng và các hoạt động công nghiệp nói chung.

Hoạt động của Vale không chỉ giới hạn ở quặng sắt mà còn bao gồm nickel, đồng, cobalt và nhiều kim loại quý như vàng, bạc và các nguyên tố thuộc nhóm platinum.

Tiêu điểm về Cleveland-Cliffs

Cleveland-Cliffs đã phát triển thành một nhà sản xuất thép tích hợp hoàn chỉnh tại Bắc Mỹ, với trọng tâm lớn vào thép tấm giá trị gia tăng phục vụ ngành ô tô. Quá trình chuyển đổi của công ty từ một doanh nghiệp khai thác quặng sắt thành ông lớn trong ngành sản xuất thép được thúc đẩy mạnh mẽ nhờ các thương vụ mua lại AK Steel và ArcelorMittal USA vào năm 2020. Hiện nay, Cleveland-Cliffs quản lý toàn bộ chuỗi sản xuất từ khai thác mỏ đến các sản phẩm thép thành phẩm, bao gồm dập khuôn, gia công khuôn mẫu và ống thép. Việc chủ động tự cung ứng nguồn nguyên liệu—viên quặng sắt, sắt HBI, phế liệu, than luyện cốc và coke—giúp công ty có được lợi thế chiến lược.

Triển vọng ngành

Ngành thép đã phải đối mặt với tình trạng dư thừa công suất và sản lượng vượt mức, tuy nhiên triển vọng dài hạn vẫn tích cực nhờ quá trình đô thị hóa đang diễn ra và việc mở rộng hạ tầng trên toàn cầu.

Vale: Hiệu suất gần đây và các sáng kiến chiến lược

Năm 2025, Vale đạt doanh thu 38 tỷ USD, tăng 1% so với năm trước. Mặc dù doanh số bán đồng, nickel và quặng sắt tăng cùng với giá đồng cải thiện, nhưng những yếu tố này bị bù đắp phần nào bởi giá quặng sắt và nickel giảm. Lợi nhuận trên mỗi cổ phiếu đã điều chỉnh đạt 1,82 USD, tăng 15%, nhờ quản lý chi phí nghiêm ngặt.

Vale tiếp tục giảm chi phí tổng thể trong năm 2025: hoạt động quặng sắt giảm 3%, đồng giảm 77%, và nickel giảm 27%, duy trì xu hướng tiết giảm chi phí liên tiếp năm thứ hai.

Kết quả sản xuất rất ấn tượng, với sản lượng quặng sắt đạt khoảng 336 triệu tấn, đồng đạt 382 nghìn tấn và nickel đạt 177 nghìn tấn—tất cả đều vượt dự báo. Sản lượng quặng sắt và đồng đạt mức cao nhất kể từ 2018, trong khi nickel đạt mức tốt nhất kể từ 2022.

Nhìn về phía trước, Vale đặt mục tiêu nâng công suất sản xuất quặng sắt lên từ 335 đến 345 triệu tấn vào năm 2026, và hướng tới 360 triệu tấn vào năm 2030. Các dự án như Vargem Grande 1 (VGR1) và Capanema Maximization được kỳ vọng sẽ đóng góp khoảng 15 triệu tấn mỗi năm cho mỗi dự án. Các sáng kiến bổ sung như Nghiền Compact tại S11D và Serra Sul cũng sẽ tiếp tục tăng công suất từ nửa cuối năm 2026.

Vale cũng đang đầu tư mạnh vào mảng kim loại cơ bản để tận dụng xu hướng chuyển đổi toàn cầu sang năng lượng sạch. Sản lượng đồng dự kiến dao động từ 350 đến 380 nghìn tấn vào năm 2026, tăng lên 420–500 nghìn tấn vào năm 2030 và đạt 700 nghìn tấn vào năm 2035. Điều này tương đương với tốc độ tăng trưởng kép hàng năm (CAGR) dự kiến 7% từ 2024 đến 2035, vượt trội so với mức trung bình ngành.

Các dự án như Bacaba sẽ kéo dài tuổi thọ của Tổ hợp Khai thác Sossego, với sản lượng đồng trung bình dự kiến đạt 50 nghìn tấn mỗi năm trong tám năm, bắt đầu từ nửa đầu 2028. Các dự án khác, bao gồm Salobo Coarse Particle Flotation (CPF), Alemão và Cristalino, cũng sẽ tăng thêm công suất đồng.

Vale cũng đã ký thỏa thuận với Glencore Canada để cùng đánh giá một dự án đồng brownfield tiềm năng tại lưu vực Sudbury, đặt mục tiêu khởi động vào năm 2030. Mục tiêu của công ty là đạt sản lượng đồng 700 nghìn tấn vào năm 2035, chủ yếu thông qua phát triển nhanh tại khu vực Carajás.

Đối với nickel, Vale dự kiến sản lượng từ 175 đến 200 nghìn tấn vào năm 2026, nhờ các dự án tại Canada, Pomalaa, Morowali và việc đưa vào vận hành lò nung thứ hai tại Onça Puma. Đến năm 2030, sản lượng nickel dự báo đạt 210–250 nghìn tấn, với sự đóng góp từ Thompson Ultramafics, Sorowako HPAL và các đối tác khác nhau.

Cleveland-Cliffs: Tài chính và các động thái chiến lược

Cleveland-Cliffs báo cáo doanh thu 18,6 tỷ USD, giảm 3%, và khoản lỗ đã điều chỉnh là 2,48 USD/cổ phiếu—cao hơn mức lỗ 0,74 USD/cổ phiếu của năm 2024—phản ánh nhu cầu ô tô ảm đạm và giá thép thấp.

Công ty dự báo sẽ cải thiện vào năm 2026, dự kiến giao hàng thép đạt 16,5–17,0 triệu tấn ròng, tăng so với 16,2 triệu tấn của năm 2025.

Ngành công nghiệp ô tô Bắc Mỹ vẫn là thị trường lớn nhất của Cleveland-Cliffs, khiến sản lượng xe nhẹ trở thành động lực cầu chủ chốt. Năm 2025, sản lượng xe nhẹ tại Bắc Mỹ đạt 15,3 triệu chiếc, thấp hơn mức trung bình 17 triệu chiếc của năm năm trước đại dịch.

Với độ tuổi trung bình của xe tại Mỹ đạt mức kỷ lục 12,8 năm, nhu cầu thay thế dự kiến sẽ tăng lên. Thêm vào đó, mức thuế 25% đối với xe nhập khẩu và linh kiện có thể thúc đẩy nhu cầu đối với xe sản xuất trong nước—và theo đó là thép sản xuất tại Mỹ. Lãi suất thấp hơn cũng có thể kích thích mua xe. Là nhà cung cấp thép chất lượng cho ngành ô tô hàng đầu, Cleveland-Cliffs được đánh giá là hưởng lợi từ các xu hướng này.

Công ty đã tiếp tục các sáng kiến giảm chi phí, cắt giảm chi phí trên mỗi tấn so với cùng kỳ năm trước và tối ưu hóa hoạt động bằng cách rút khỏi các lĩnh vực ngoài lõi và ký kết các hợp đồng dài hạn với các khách hàng ô tô trọng yếu.

Cleveland-Cliffs cũng đang xem xét khả năng khai thác nguyên tố đất hiếm tại một số thân quặng và bãi thải nhất định. Mặc dù vẫn còn ở giai đoạn đầu, thành công ở lĩnh vực này có thể giúp công ty tiếp cận nhu cầu ngày càng tăng về vật liệu đất hiếm có nguồn gốc trong nước.

So sánh dự báo của các nhà phân tích: VALE vs. CLF

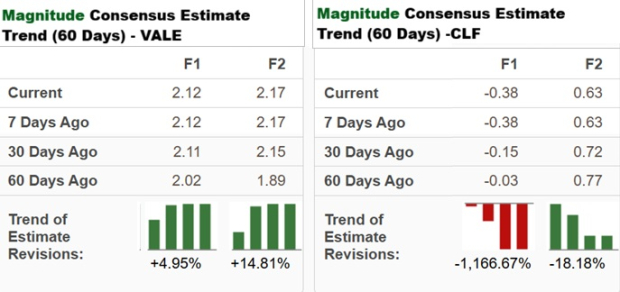

Theo Zacks, ước tính lợi nhuận đồng thuận của Vale cho năm tài chính 2026 dự báo tăng 16,5% so với cùng kỳ năm trước, với lợi nhuận năm 2027 được kỳ vọng tăng 2,5%. Cả hai dự báo đều đã được điều chỉnh tăng trong hai tháng vừa qua.

Đối với Cleveland-Cliffs, dự báo đồng thuận cho năm 2026 cho thấy mức lỗ thu hẹp còn 0,38 USD/cổ phiếu, so với mức lỗ 2,48 USD trong năm 2025. Ước tính cho năm 2027 là lãi 0,63 USD/cổ phiếu. Tuy nhiên, cả hai dự báo này đều đã bị điều chỉnh giảm trong 60 ngày gần đây.

Nguồn hình ảnh: Zacks Investment Research

Hiệu suất cổ phiếu và định giá

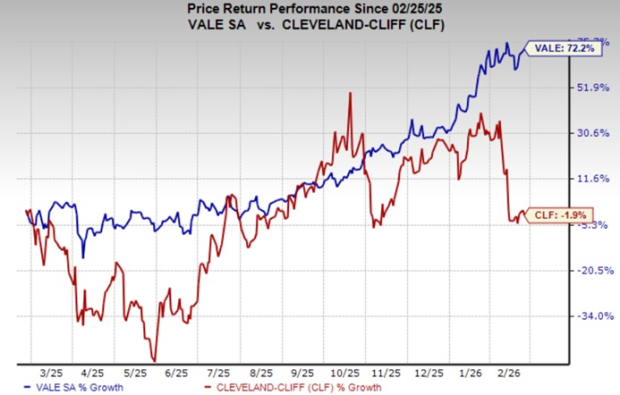

Trong năm qua, giá cổ phiếu của Vale đã tăng 72,2%, trong khi Cleveland-Cliffs giảm 1,9%.

Nguồn hình ảnh: Zacks Investment Research

Hiện tại, Vale giao dịch với tỷ lệ giá trên doanh thu dự phóng là 1,88, so với 0,29 của Cleveland-Cliffs.

Nguồn hình ảnh: Zacks Investment Research

Cổ phiếu nào hấp dẫn hơn: VALE hay CLF?

Cả Vale và Cleveland-Cliffs đều được dự báo hưởng lợi từ nhu cầu thép dài hạn do tăng trưởng hạ tầng và công nghiệp. Tuy nhiên, Vale nổi bật nhờ danh mục kim loại đa dạng, hoạt động vận hành mạnh mẽ, liên tục tiết giảm chi phí, triển vọng lợi nhuận tích cực và các điều chỉnh dự báo gần đây theo hướng tăng—giúp nó trở thành lựa chọn đầu tư hấp dẫn.

Trong khi đó, Cleveland-Cliffs tiếp tục đối diện với thách thức lợi nhuận, phụ thuộc lớn vào thị trường ô tô có chu kỳ và chịu lỗ kéo dài dù đã có các biện pháp tiết kiệm chi phí. Việc điều chỉnh dự báo giảm và nhạy cảm với biến động giá thép càng làm triển vọng của công ty thêm phần bất ổn, dù ban lãnh đạo vẫn đang theo đuổi các sáng kiến chiến lược.

Đối với nhà đầu tư muốn tiếp cận lĩnh vực này, Vale có vẻ là lựa chọn tốt hơn hiện tại, trong khi cần thận trọng với Cleveland-Cliffs. Hiện nay, Vale được Zacks xếp hạng #3 (Hold), còn Cleveland-Cliffs bị xếp hạng #4 (Sell).

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Biên độ giá của SXT (SpaceandTime) trong 24 giờ đạt 47.0%: Khối lượng giao dịch tăng mạnh là động lực chính