Bạn có nên cân nhắc mua cổ phiếu Capital One ngay cả khi chúng hiện đang được định giá cao hơn không?

Capital One Financial Corporation: Định giá và So sánh với các Đối thủ

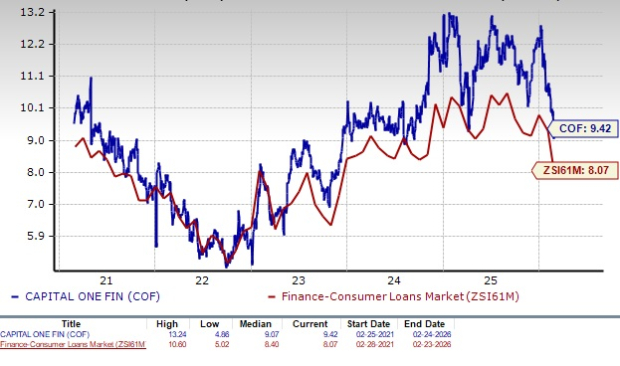

Capital One Financial Corporation (COF) hiện đang giao dịch với tỷ lệ giá trên thu nhập (P/E) dự phóng 12 tháng là 9,42, cao hơn mức trung bình ngành là 8,07. Tỷ lệ này cũng vượt qua mức trung vị năm năm của công ty, cho thấy cổ phiếu đang được định giá cao hơn so với lịch sử. Khi so sánh với các đối thủ như Ally Financial (P/E là 7,71) và OneMain Holdings, Inc. (P/E là 7,06), COF có vẻ khá đắt đỏ.

Tổng quan về Tỷ lệ P/E dự phóng của COF

Nguồn: Zacks Investment Research

Định giá cao này có thể khiến một số nhà đầu tư e ngại, vì các cổ phiếu giao dịch trên mức trung bình ngành thường dễ bị điều chỉnh giá nếu điều kiện thị trường xấu đi. Tuy nhiên, không nên chỉ dựa vào định giá để loại bỏ Capital One. Cần xem xét kỹ lưỡng các yếu tố cơ bản và triển vọng tăng trưởng của công ty để xác định liệu mức giá cao hơn có hợp lý hay không.

Các Yếu tố Chính Thúc đẩy Tăng trưởng của Capital One

- Hoạt động Thẻ Tín dụng Dẫn đầu: Mảng thẻ tín dụng là nguồn doanh thu chủ lực của Capital One, được hỗ trợ bởi quy mô lớn, khả năng phân tích dữ liệu tiên tiến và nhận diện thương hiệu mạnh tại thị trường Mỹ. Mặc dù kết thúc hợp tác với Walmart vào tháng 5/2024, việc mua lại mảng thẻ tín dụng của Cabela’s năm 2017 và hoàn tất thương vụ mua Discover Financial vào tháng 5/2025 đã mở rộng đáng kể danh mục thẻ tín dụng và cơ sở doanh thu của công ty. Năm 2025, doanh thu ròng từ thẻ tín dụng tăng 40,5% so với cùng kỳ, khoản vay giữ để đầu tư tăng 72% và tổng giá trị giao dịch tăng 27%. Công ty dự kiến mảng này sẽ tiếp tục tăng trưởng bất chấp áp lực cạnh tranh.

- Chiến lược Mua bán & Sáp nhập: Capital One liên tục theo đuổi các thương vụ mua bán để thúc đẩy tăng trưởng. Tháng 1/2026, công ty công bố thương vụ trị giá 5,15 tỷ USD mua lại công ty fintech Brex, mở rộng sang lĩnh vực thẻ doanh nghiệp và thanh toán doanh nghiệp. Thương vụ mua lại Discover Financial trị giá 35,3 tỷ USD bằng cổ phiếu vào tháng 5/2025 dự kiến sẽ mang lại lợi nhuận trên mỗi cổ phiếu điều chỉnh (EPS) tăng hơn 15% vào năm 2027. Một số thương vụ nổi bật khác gồm mua Velocity Black năm 2023, ING Direct USA, danh mục thẻ tín dụng của HSBC Mỹ và TripleTree, biến Capital One thành nhà cung cấp dịch vụ tài chính đa dạng.

- Tăng trưởng Doanh thu: Trong năm năm kết thúc năm 2025, thu nhập lãi thuần (NII) của Capital One đạt tốc độ tăng trưởng kép hàng năm (CAGR) là 13,4%. Biên lãi ròng (NIM) tăng từ 6,63% năm 2023 lên 7,84% năm 2025. Mặc dù tổng doanh thu giảm nhẹ năm 2020, CAGR năm năm từ 2020 đến 2025 là 13,4%.

Hiệu suất Doanh thu của COF

Nguồn: Zacks Investment Research

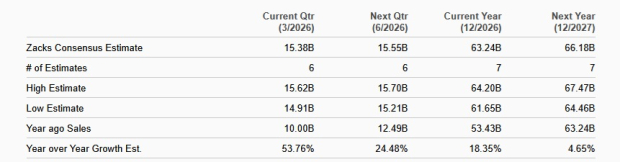

Dù lãi suất đã giảm ba lần trong năm 2025, NII và NIM của Capital One dự kiến vẫn duy trì mạnh mẽ nhờ nhu cầu vay thẻ cao và hoạt động mở rộng kinh doanh liên tục. Các nhà phân tích dự báo doanh thu COF đạt 63,24 tỷ USD năm 2026 và 66,18 tỷ USD năm 2027, tương ứng với tốc độ tăng trưởng hàng năm là 18,4% và 4,7%.

Dự báo Doanh số của COF

Nguồn: Zacks Investment Research

- Vị thế Tài chính Vững mạnh: Tính đến ngày 31/12/2025, Capital One ghi nhận tổng nợ là 51 tỷ USD và tiền mặt cùng các khoản tương đương đạt 57,4 tỷ USD. Công ty duy trì xếp hạng nợ dài hạn ở mức đầu tư từ Moody’s (Baa1), S&P (BBB) và Fitch (A-), đảm bảo khả năng tiếp cận thị trường vốn thuận lợi. Capital One cũng đã khôi phục và tăng cổ tức sau khi cắt giảm năm 2020, nâng lên 80 cent/cổ phiếu vào tháng 11/2025. Ngoài ra, hội đồng quản trị đã phê duyệt chương trình mua lại cổ phiếu lên tới 16 tỷ USD, trong đó còn lại 14,1 tỷ USD vào cuối năm 2025, thể hiện sự tin tưởng vào thanh khoản và năng lực sinh lời của công ty.

Hiệu suất Cổ phiếu của Capital One

Trong năm qua, cổ phiếu COF giảm 0,1%, kém hơn so với ngành và chỉ số S&P 500, lần lượt tăng 19,9% và 17,6%. Ngược lại, cổ phiếu của Ally Financial tăng 9,8% và OneMain Holdings tăng 4,1% trong cùng kỳ.

So sánh Giá Cổ phiếu 1 Năm

Nguồn: Zacks Investment Research

Xem xét Đầu tư vào Capital One

Với vai trò là nhà phát hành thẻ tín dụng lớn, Capital One hưởng lợi từ cơ sở khách hàng đa dạng, bao gồm cả phân khúc khách hàng ưu tiên và dưới chuẩn, giúp tạo ra lợi nhuận hấp dẫn đồng thời kiểm soát rủi ro. Các khoản đầu tư vào phân tích dữ liệu và công nghệ số giúp công ty nâng cao khả năng đánh giá tín dụng, điều chỉnh giá và phát hiện sớm dấu hiệu căng thẳng của người vay, đảm bảo doanh thu ổn định qua các chu kỳ kinh tế.

Tuy nhiên, khả năng áp trần lãi suất thẻ tín dụng 10% theo quy định có thể làm giảm mạnh thu nhập lãi, vì nhiều thẻ hiện tại có mức sinh lời cao hơn ngưỡng này. Điều này có thể làm giảm biên lợi nhuận và ảnh hưởng đến lợi nhuận. Chi phí hoạt động tăng và chất lượng tín dụng yếu cũng là những thách thức bổ sung, với chi phí ngoài lãi tăng trưởng CAGR 15,2% từ năm 2020 đến 2025 do chi phí tiếp thị lớn hơn và lạm phát.

Các điều chỉnh dự báo của các nhà phân tích gần đây cho thấy triển vọng thận trọng, với ước tính lợi nhuận đồng thuận cho năm 2026 và 2027 (lần lượt là 20,20 USD và 24,72 USD/cổ phiếu) đã bị điều chỉnh giảm trong tháng qua.

Xu hướng Ước tính Lợi nhuận của COF

Nguồn: Zacks Investment Research

Mặc dù mảng thẻ tín dụng của Capital One được kỳ vọng vẫn là động lực tăng trưởng và tạo giá trị chủ chốt, nhà đầu tư có thể cân nhắc chờ đợi điểm vào hấp dẫn hơn do định giá hiện tại đang ở mức cao. Tuy nhiên, các cổ đông hiện hữu có thể cân nhắc tiếp tục nắm giữ, vì triển vọng dài hạn của công ty vẫn vững chắc. Hiện tại, COF được xếp hạng Zacks #3 (Nắm giữ).

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Google gần đây đã trao cho Sundar Pichai một gói bồi thường trị giá 692 triệu đô la

Cảnh báo thanh khoản 1,2 tỷ đô – BlackRock có thể ‘khuấy động’ thị trường crypto như thế nào

Chỉ số Sợ hãi và Tham lam Crypto giảm xuống mức 'cực kỳ sợ hãi'

Đánh giá liệu mức hỗ trợ 200 đô la của Zcash có gặp rủi ro sau khi ZEC giảm 8%