Cổ phiếu Bank of Hawaii (BOH) tăng 2,8% sau báo cáo lợi nhuận mới nhất: Đà tăng này có tiếp tục không?

Bank of Hawaii vượt kỳ vọng với kết quả Q4 mạnh mẽ

Trong tháng vừa qua, cổ phiếu Bank of Hawaii (BOH) đã tăng khoảng 2,8%, vượt trội so với S&P 500. Khi công ty chuẩn bị công bố báo cáo lợi nhuận sắp tới, các nhà đầu tư đang theo dõi xem đà tăng tích cực này có tiếp tục hay sẽ có sự điều chỉnh. Để hiểu rõ hơn về các yếu tố ảnh hưởng đến hiệu suất gần đây của BOH, hãy cùng điểm lại những điểm nổi bật từ báo cáo lợi nhuận gần nhất và phân tích phản ứng của thị trường.

Điểm nổi bật từ báo cáo lợi nhuận Q4 2025

Bank of Hawaii đã công bố lợi nhuận trên mỗi cổ phiếu quý IV năm 2025 đạt 1,39 USD, vượt dự báo đồng thuận là 1,25 USD và tăng đáng kể so với 0,85 USD cùng kỳ năm trước.

- Động lực chính: Ngân hàng hưởng lợi từ thu nhập lãi ròng cao hơn và doanh thu từ phí tăng lên. Tăng trưởng trong cho vay và tiền gửi, cùng với dự phòng giảm, cũng góp phần tích cực. Tuy nhiên, các khoản chi phí tăng đã phần nào bù trừ các khoản lãi này.

- Lợi nhuận ròng: Theo chuẩn mực GAAP, lợi nhuận ròng đạt 60,9 triệu USD, tăng 55,6% so với cùng kỳ năm ngoái.

- Kết quả cả năm: Trong năm 2025, lợi nhuận trên mỗi cổ phiếu đạt tổng cộng 4,63 USD, vượt dự báo đồng thuận là 4,50 USD và cải thiện so với 3,46 USD năm 2024. Lợi nhuận ròng năm đạt 205,9 triệu USD, tăng 37,3% so với năm trước.

Xu hướng doanh thu và chi phí

- Doanh thu quý tăng 16,2% so với cùng kỳ năm trước, đạt 189,6 triệu USD, vượt kỳ vọng 3,9%.

- Doanh thu cả năm đạt 716,6 triệu USD, tăng 12,1%, cũng vượt dự báo.

- Thu nhập lãi ròng tăng 20,9% lên 145,4 triệu USD, biên lãi ròng cải thiện lên 2,61%.

- Thu nhập ngoài lãi đạt 44,3 triệu USD, tăng 2,8%, với lãi từ bán tài sản và phí tín thác, cho vay cao hơn đã bù đắp một phần cho các khoản lỗ và chi phí phát sinh.

- Chi phí hoạt động tăng 1,5% lên 109,5 triệu USD, chủ yếu do lương và phúc lợi cao hơn, được bù đắp phần nào bởi chi phí chuyên môn thấp hơn.

- Tỷ lệ hiệu quả cải thiện xuống còn 57,75%, giảm so với 66,12% một năm trước, cho thấy khả năng sinh lời tốt hơn.

Tăng trưởng cho vay và tiền gửi

- Tổng dư nợ cho vay và cho thuê đạt 14,1 tỷ USD tính đến ngày 31 tháng 12 năm 2025, tăng nhẹ so với quý trước.

- Tổng tiền gửi tăng lên 21,2 tỷ USD trong cùng kỳ.

Tổng quan về chất lượng tín dụng

- Tài sản không sinh lời giảm 26,6% so với cùng kỳ, còn 14,2 triệu USD.

- Các khoản xóa nợ ròng từ cho vay và cho thuê là 4,1 triệu USD, tăng 0,7 triệu USD so với năm trước.

- Dự phòng rủi ro tín dụng giảm 33,3% xuống 2,5 triệu USD.

- Dự phòng tổn thất tín dụng giảm 1,2% xuống còn 146,8 triệu USD.

Tỷ lệ vốn và sinh lời được củng cố

- Tỷ lệ vốn cấp 1 cải thiện lên 14,49% so với 13,95% một năm trước.

- Tổng tỷ lệ vốn tăng lên 15,54% so với 15,00%.

- Vốn chủ sở hữu hữu hình trên tài sản có trọng số rủi ro tăng lên 10,35% từ 9,08%.

- Lợi nhuận trên tài sản bình quân đạt 1,01%, tăng từ 0,66% năm trước.

- Lợi nhuận trên vốn chủ sở hữu bình quân tăng lên 13,33%, so với 9,42% trước đó.

Triển vọng tương lai

Quý I năm 2026

- Biên lãi ròng dự kiến sẽ tăng trên mức tháng 12 là 2,67%, nhờ chi phí tiền gửi thấp hơn và tái định giá tài sản.

- Thu nhập ngoài lãi đã điều chỉnh dự kiến trong khoảng 42 đến 43 triệu USD.

- Chi phí ngoài lãi đã điều chỉnh dự kiến khoảng 113 triệu USD, phản ánh chi phí lương và thưởng theo mùa.

Cả năm 2026

- Tăng trưởng tín dụng dự báo ở mức trung bình một chữ số.

- Biên lãi ròng dự kiến đạt gần 2,90% vào cuối năm, được hỗ trợ bởi tái định giá tài sản, cơ cấu tiền gửi tốt hơn và lợi ích từ các đợt giảm lãi suất trước đó.

- Chi phí dự kiến tăng 3% đến 3,5% so với nền tảng chuẩn hóa năm 2025.

- Tỷ lệ thuế hiệu quả ước tính khoảng 23%.

- Chương trình mua lại cổ phiếu dự kiến tăng lên 15–20 triệu USD mỗi quý, tùy thuộc vào tăng trưởng và điều kiện vốn.

Điều chỉnh ước tính và tâm lý chuyên gia phân tích

Trong tháng qua, các ước tính của chuyên gia phân tích đối với Bank of Hawaii đều tăng, dẫn đến mức tăng 6,57% trong ước tính đồng thuận. Đà tăng tích cực này phản ánh niềm tin ngày càng lớn vào triển vọng công ty.

Phân tích điểm số VGM

- Bank of Hawaii hiện đang có điểm số Tăng trưởng thấp (F), nhưng điểm số Động lực là B.

- Điểm số Giá trị cổ phiếu là C, xếp trong nhóm 20% giữa theo phương pháp đầu tư này.

- Tổng điểm VGM là F, phù hợp nhất cho các nhà đầu tư không tập trung vào một chiến lược cụ thể.

Triển vọng của chuyên gia phân tích

Với các dự báo tăng lên và điều chỉnh tích cực, Bank of Hawaii đã được xếp hạng Zacks #2 (Mua). Cổ phiếu này được kỳ vọng sẽ mang lại lợi nhuận vượt trung bình trong những tháng tới.

So sánh ngành: Columbia Banking

Trong ngành Ngân hàng - Miền Tây của Zacks, Columbia Banking (COLB) cũng có kết quả tốt, tăng 3,1% trong tháng vừa qua. Trong quý kết thúc tháng 12 năm 2025, Columbia Banking ghi nhận doanh thu 717 triệu USD, tăng 47,2% so với cùng kỳ và lợi nhuận trên mỗi cổ phiếu đạt 0,82 USD, so với 0,71 USD năm trước. Ước tính đồng thuận cho quý hiện tại là 0,68 USD/cổ phiếu, tăng 1,5% so với năm ngoái, với mức điều chỉnh tăng 0,4% trong 30 ngày qua. Columbia Banking có xếp hạng Zacks #3 (Nắm giữ) và điểm số VGM là D.

Nhận định đầu tư bổ sung

Một công ty bán dẫn ít được biết đến, không cạnh tranh trực tiếp với các ông lớn như NVIDIA, đang ở vị thế tận dụng làn sóng tăng trưởng tiếp theo của ngành. Với lợi nhuận mạnh mẽ và tập khách hàng ngày càng tăng, công ty này sẽ hưởng lợi từ nhu cầu bùng nổ về Trí tuệ nhân tạo, Máy học và Internet of Things. Sản lượng bán dẫn toàn cầu được dự báo sẽ gần như tăng gấp đôi từ 452 tỷ USD năm 2021 lên 971 tỷ USD vào năm 2028.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Bảng Anh suy yếu gần mức 1.3300 khi các rủi ro địa chính trị củng cố sức mạnh của Đô la Mỹ

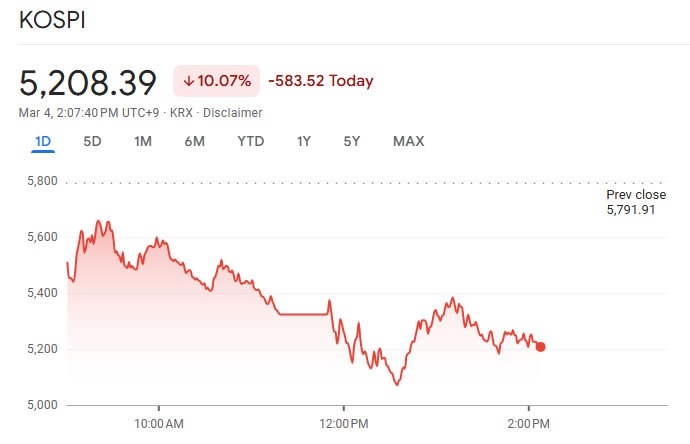

Hàn Quốc tạm ngừng giao dịch khi chỉ số chính giảm 10% do khủng hoảng Trung Đông

Agentic Inference Cloud của DigitalOcean: Tạo dựng cơ sở hạ tầng để triển khai AI trong sản xuất