Lợi nhuận quý 4 của Tractor Supply sụt giảm 1,14% do kết quả kinh doanh không đạt kỳ vọng, cổ phiếu tụt xuống vị trí thứ 438 về khối lượng giao dịch hàng ngày

Tổng quan Thị trường

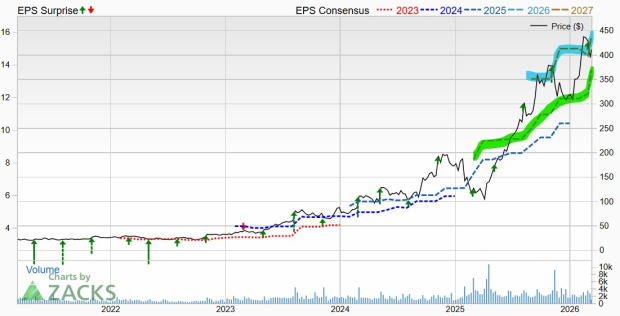

Vào ngày 26 tháng 2 năm 2026, Tractor SupplyTSCO-- (TSCO) đã đóng cửa với mức giảm 1,14%, giao dịch với khối lượng 0,32 tỷ đô la Mỹ, xếp hạng 438 về hoạt động thị trường trong ngày. Sự sụt giảm này diễn ra sau khi kết quả kinh doanh quý 4 năm 2025 được công bố, không đạt cả dự báo về doanh thu và lợi nhuận, cho thấy nhà đầu tư lo ngại về hiệu suất ngắn hạn của công ty.

Các yếu tố chính

Báo cáo lợi nhuận quý 4 năm 2025 của Tractor Supply, được công bố vào ngày 29 tháng 1 năm 2026, cho thấy lợi nhuận trên mỗi cổ phiếu (EPS) đạt 0,43 đô la, thấp hơn dự báo 0,47 đô la, trong khi doanh thu đạt 3,9 tỷ đô la, thấp hơn mục tiêu 4,02 tỷ đô la. Kết quả này đã khiến cổ phiếu giảm 4,33% trong phiên giao dịch trước giờ mở cửa xuống còn 52,75 đô la, và tiếp tục xu hướng giảm trong phiên giao dịch chính thức. Đây là quý thứ hai liên tiếp EPS không đạt kỳ vọng, sau khi EPS quý 3 năm 2025 là 0,34 đô la so với dự báo 0,37 đô la. Thiếu hụt doanh thu phản ánh những thách thức chung trong chi tiêu tùy ý, như CEO Hal Lawton đã nhấn mạnh, người thừa nhận sự yếu kém trong các danh mục không thiết yếu mặc dù doanh số thuần quý 4 tăng 3,3% so với cùng kỳ năm trước.

Lợi nhuận hoạt động của công ty giảm 6,5% so với cùng kỳ năm trước trong quý 4, trái ngược với mức tăng trưởng 4,3% doanh số cả năm 2025 lên 15,5 tỷ đô la. Dù biên lợi nhuận gộp tăng thêm 16 điểm cơ bản, sự sụt giảm lợi nhuận hoạt động cho thấy áp lực chi phí hoặc biên lợi nhuận bị thu hẹp ở các phân khúc chủ chốt. Sự khác biệt giữa tăng trưởng doanh số và lợi nhuận này đặt ra câu hỏi về tính bền vững của chiến lược mở rộng của Tractor Supply, đặc biệt khi công ty dự kiến sẽ mở thêm 100 cửa hàng mới trong năm 2026. Các nhà phân tích nhận định việc công ty phụ thuộc vào chi tiêu tùy ý khiến họ dễ bị ảnh hưởng bởi các biến động kinh tế vĩ mô, chẳng hạn như lãi suất tăng hoặc sự thận trọng của người tiêu dùng.

Cho năm 2026, Tractor Supply dự kiến tổng doanh thu tăng trưởng từ 4%-6% và EPS pha loãng trong khoảng 2,13-2,23 đô la, đây là mức dự báo thận trọng so với thành tích lịch sử của công ty. Năm 2025, EPS trung bình của công ty là 0,47 đô la mỗi quý, và tăng trưởng doanh thu năm đạt 4,3% nhờ hoạt động kinh doanh cốt lõi vững chắc. Tuy nhiên, EPS dự báo cho năm 2026 lại thấp hơn con số 0,47 đô la dự báo cho quý 4 năm 2025, cho thấy ban lãnh đạo dự kiến sẽ tiếp tục gặp khó khăn trong việc chuyển đổi doanh số thành lợi nhuận. Hướng dẫn của công ty cũng bao gồm mục tiêu tăng trưởng doanh thu so sánh từ 1%-3%, tuy khiêm tốn nhưng phù hợp với quan điểm thận trọng về chi tiêu tùy ý.

Bất chấp kết quả lợi nhuận không như kỳ vọng, khả năng chống chịu lâu dài của Tractor Supply gắn liền với “mô hình dựa trên nhu cầu thiết yếu”, như Lawton nhấn mạnh. Việc công ty tập trung vào các sản phẩm thiết yếu cho lối sống nông thôn và ngoại ô đã giúp họ tránh được những đợt suy giảm rộng lớn trong lĩnh vực bán lẻ. Điều này thể hiện rõ trong kết quả kinh doanh năm 2024, với EPS quý 2 năm 2024 đạt 3,93 đô la, vượt dự báo 3,92 đô la, và doanh thu quý 3 năm 2024 tăng 1,14% so với cùng kỳ. Tuy nhiên, những lần không đạt kỳ vọng gần đây cho thấy ngay cả mô hình dựa trên nhu cầu thiết yếu cũng có thể gặp khó khăn trước các thách thức kinh tế vĩ mô, đặc biệt ở các danh mục như cải tạo nhà cửa hoặc hàng hóa theo mùa.

Một diễn biến khác vào tháng 2 năm 2026—lợi suất cổ tức hàng năm đạt 1,9%—đã phần nào bù đắp cho sự sụt giảm của cổ phiếu. Công ty đã tăng cổ tức hàng quý lên 0,24 đô la/cổ phiếu, từ mức 0,23 đô la, với tỷ lệ chi trả 46,38%. Dù điều này thể hiện sự tự tin vào sự ổn định dòng tiền, nó không giải quyết được vấn đề cốt lõi là lợi nhuận kém. Việc tăng cổ tức có thể thu hút các nhà đầu tư quan tâm tới thu nhập, nhưng khó có thể xoa dịu lo ngại rộng hơn về khả năng đạt mục tiêu doanh số và lợi nhuận năm 2026 của Tractor Supply trong bối cảnh ngành bán lẻ đối mặt với nhiều thách thức.

Phản ứng của thị trường trước kết quả quý 4 của Tractor Supply cho thấy sự cân bằng mong manh giữa tham vọng tăng trưởng và hiệu quả vận hành. Với tỷ lệ nợ trên vốn chủ sở hữu là 0,70 và tỷ lệ thanh toán hiện thời là 1,34, công ty vẫn duy trì bảng cân đối kế toán khá vững mạnh. Tuy nhiên, sự kết hợp giữa lợi nhuận hoạt động giảm và hướng dẫn thận trọng cho thấy nhà đầu tư đang định giá rủi ro cao hơn cho năm 2026. Khi lĩnh vực bán lẻ đối mặt với áp lực lạm phát và sự thay đổi trong ưu tiên của người tiêu dùng, khả năng đổi mới trong mô hình dựa trên nhu cầu thiết yếu của Tractor Supply sẽ là yếu tố then chốt để lấy lại niềm tin của nhà đầu tư.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Trái phiếu toàn cầu mất hết lợi nhuận năm 2026 khi xung đột làm gia tăng lo ngại lạm phát

Lựa chọn tăng mạnh trong ngày: Sterling Infrastructure, Inc. (STRL)

5 câu hỏi phân tích giành cho Burlington trong buổi thảo luận kết quả quý 4

Biến động thị trường Israel: Giá dầu tăng vọt và bán tháo cổ phiếu cho thấy khả năng định giá sai