Salesforce: Làn sóng AI thay thế mạnh mẽ, ông lớn SaaS đã trở thành "quân cờ bị bỏ rơi"?

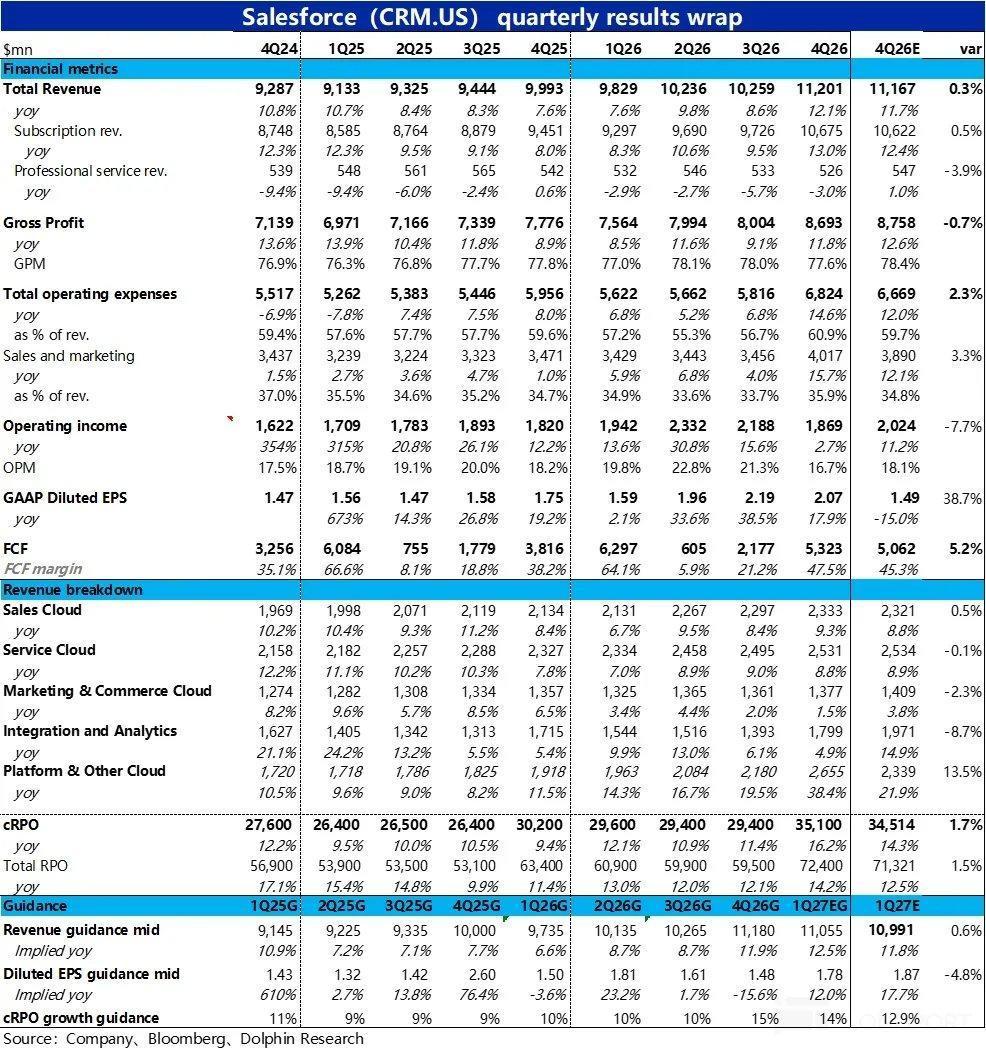

Gần đây, dưới câu chuyện "AI giết chết SaaS", một trong những lĩnh vực bị ảnh hưởng nặng nề nhất là CRM, vào ngày 25 tháng 2 theo giờ miền Đông Hoa Kỳ, Salesforce đã công bố báo cáo tài chính quý 4 năm tài chính 2026 (kết thúc ngày 31/01), nhìn chung hiệu suất kinh doanh chỉ ở mức trung bình.

Doanh thu thực sự tăng nhẹ đúng như dự kiến, nhưng chủ yếu nhờ vào tác động hợp nhất từ thương vụ mua lại, tăng trưởng kinh doanh cốt lõi không tốt. Biên lợi nhuận gộp tiếp tục chịu áp lực giảm, chi phí đầu tư cũng tăng đáng kể trên mọi phương diện, dẫn đến lợi nhuận hoạt động theo chuẩn GAAP thấp hơn kỳ vọng. Một chỉ số cốt lõi khác--cRPO (doanh thu chưa thực hiện ngắn hạn) cũng tăng trưởng thấp hơn kỳ vọng của bên mua, khiến phản ứng thị trường tiêu cực.

Cụ thể như sau:

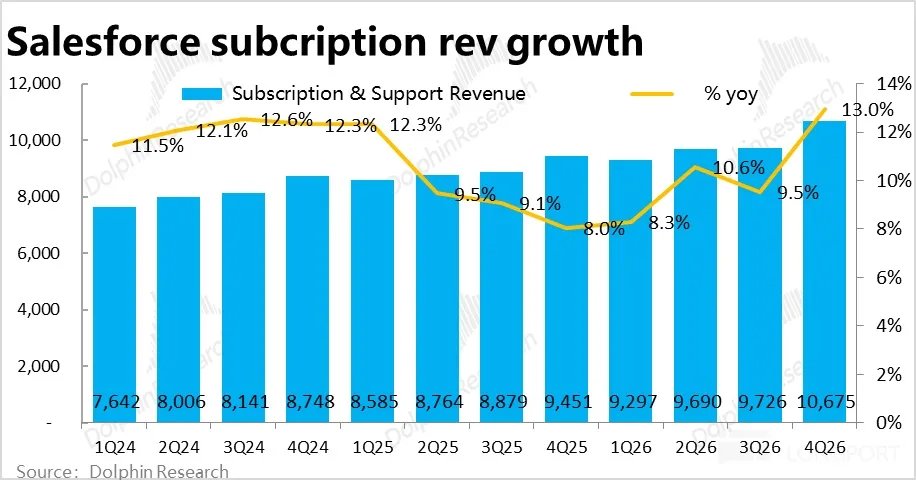

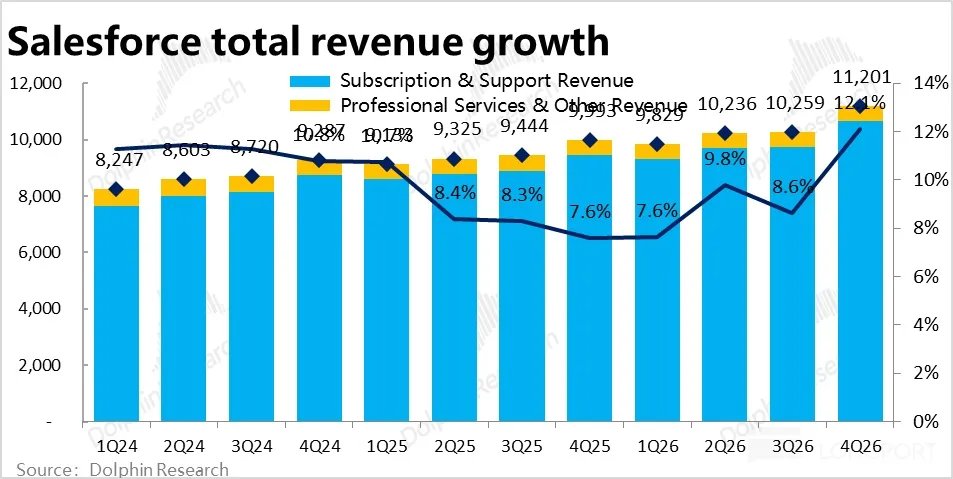

1. Tưởng như tăng tốc, thực tế vẫn chậm lại: Quý này kinh doanh cốt lõi--doanh thu định kỳ tăng trưởng 13% so với cùng kỳ, loại trừ yếu tố tỷ giá thì là 11%, tăng 2 điểm phần trăm so với quý trước. Tuy nhiên, trong đó có 4 điểm phần trăm tăng trưởng đến từ việc hợp nhất Informatica, loại trừ yếu tố này, tăng trưởng thực tế của mảng kinh doanh cũ là chậm lại.

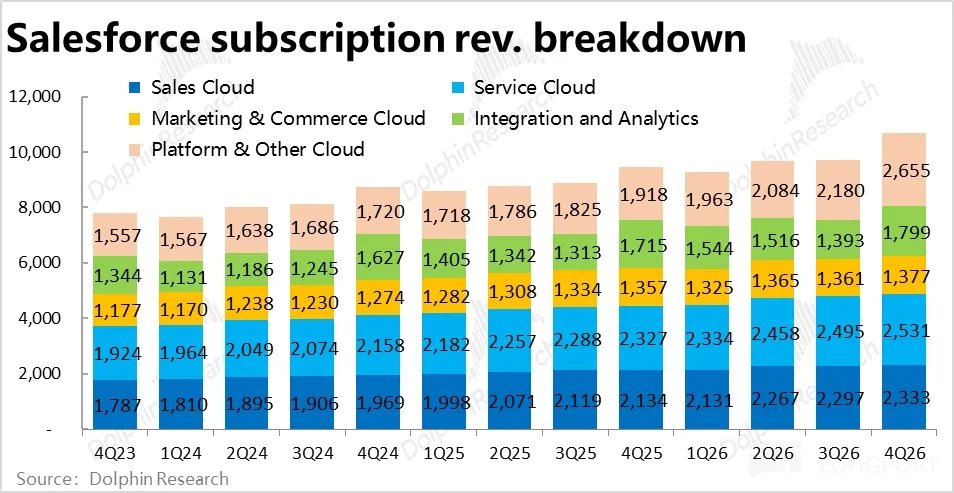

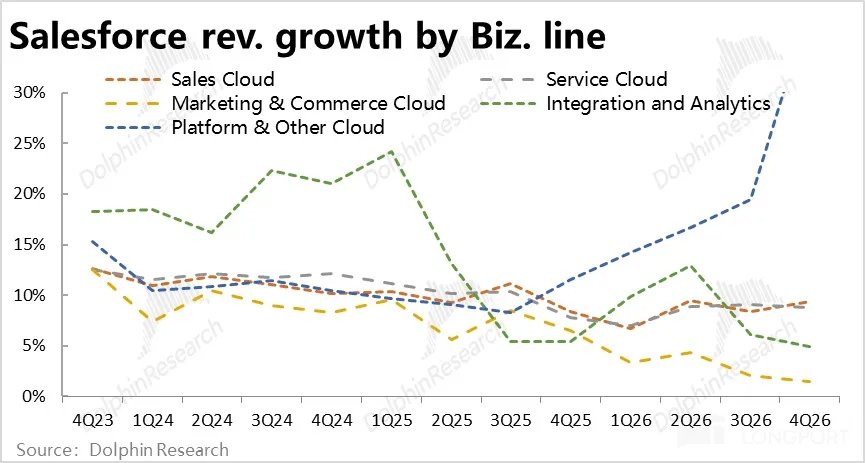

Xét theo từng mảng kinh doanh, ngoài nền tảng đám mây nhờ hợp nhất Informatica tăng tốc mạnh, các mảng khác (tính theo tỷ giá không đổi) đa số đều giảm so với quý trước, tốt nhất chỉ là giữ nguyên. Có thể thấy, mặc dù trước đó công ty dự báo doanh thu sẽ phục hồi, nhưng đến quý này vẫn chưa thể hiện rõ.

2. Doanh thu AI tăng nhẹ nhưng vẫn rất sớm: Quý này doanh thu hàng năm của mảng Data & Agentforce đạt 2,9 tỷ đô, trong đó khoảng 1,1 tỷ đến từ hợp nhất. Loại trừ yếu tố này, doanh thu liên quan đến AI tăng 29% so với quý trước, là quý tăng nhanh nhất kể từ khi công bố số liệu.

Trong đó, doanh thu hàng năm từ Agentforce đạt 800 triệu đô, tăng gần 170% so với cùng kỳ, doanh thu AI của công ty thực sự có tăng tốc nhẹ. Nhưng về quy mô tuyệt đối, doanh thu liên quan đến AI chiếm chưa đến 7% tổng doanh thu, riêng Agentforce chỉ khoảng 2%. Có thể thấy khách hàng vẫn đang ở giai đoạn rất sớm và thử nghiệm, "tăng tốc" chỉ là trên nền tảng nhỏ này.

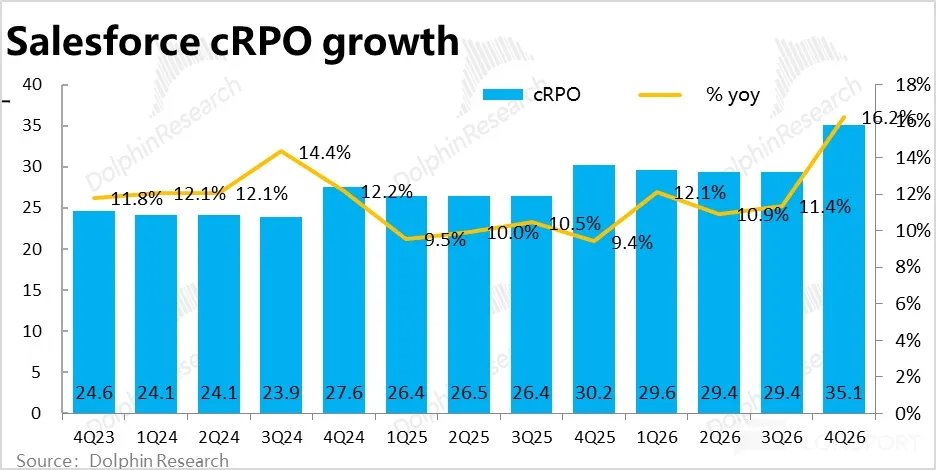

3. Chỉ số dẫn đầu tăng trưởng cũng không nổi bật: Chỉ số chính cRPO (doanh thu chưa thực hiện ngắn hạn) tăng mạnh về danh nghĩa lên 16%, nhìn qua khá tốt nhưng loại trừ yếu tố tỷ giá thì tăng thực tế chỉ 13%, trong đó cũng có 4 điểm phần trăm đến từ hợp nhất. Loại trừ yếu tố này, tăng trưởng cRPO của kinh doanh cũ thực tế là chậm lại so với quý trước.

Theo tìm hiểu, kỳ vọng của bên mua trước báo cáo khá lạc quan với tăng trưởng đạt 14%~15%, kết quả thực tế gây thất vọng cho bên nắm giữ vị thế mua. Cũng không thể hiện dấu hiệu tăng tốc.

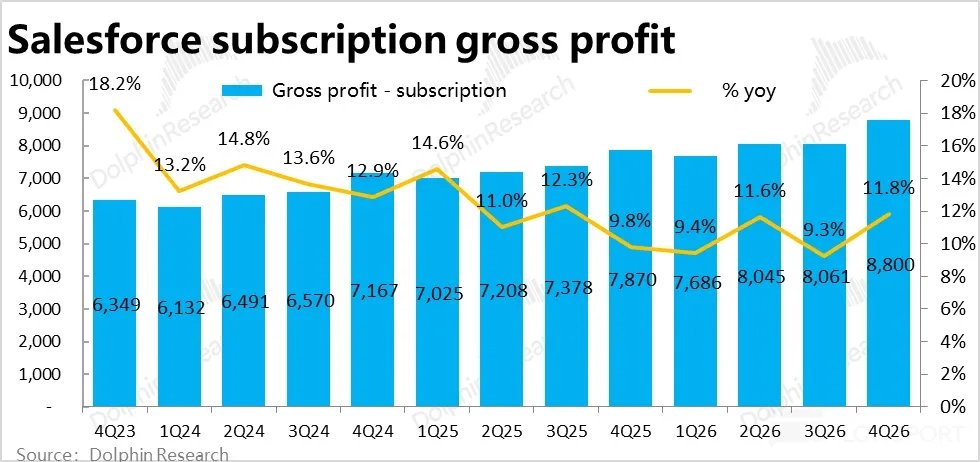

4. Đầu tư AI khiến biên lợi nhuận gộp tiếp tục giảm: Biên lợi nhuận gộp quý này tiếp tục chịu áp lực giảm, tổng biên lợi nhuận gộp là 77,6%, giảm nhẹ cả theo quý và năm, thấp hơn mức dự báo của Bloomberg là 78,4%.

Riêng kinh doanh định kỳ cốt lõi, biên lợi nhuận gộp quý này là 82,4%, giảm khoảng 0,5 điểm phần trăm so với quý trước, giảm gần 1 điểm phần trăm so với cùng kỳ. Theo nhận định, rất có thể do các mảng AI như Agentforce yêu cầu sức mạnh tính toán lớn nên biên lợi nhuận gộp thấp hơn.

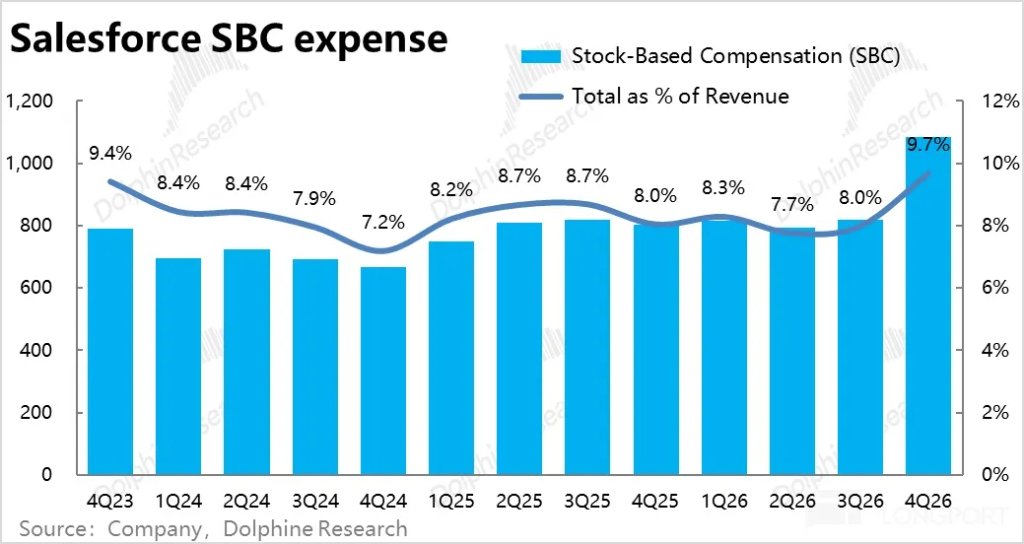

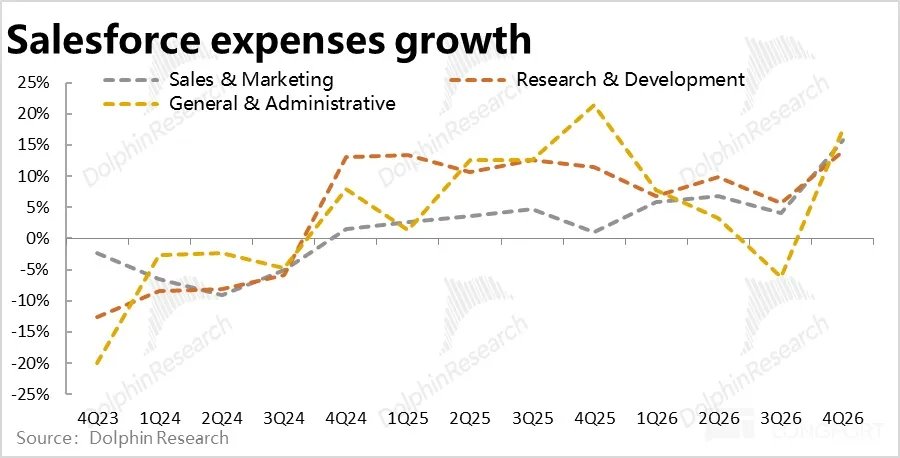

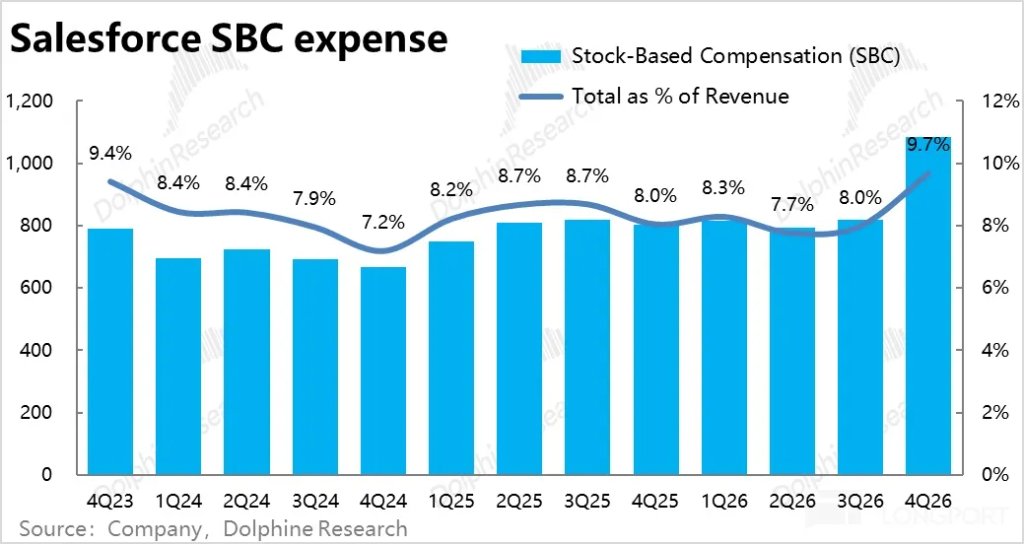

5. Chi phí tăng tốc rõ rệt: Trong khi doanh thu tăng trưởng bình thường, tổng chi phí hoạt động quý này tăng gần 15% so với cùng kỳ (nhiều năm trước chỉ ở mức một chữ số %) , cao hơn dự báo thị trường và tốc độ tăng doanh thu quý này.

Cụ thể chi phí R&D, marketing và quản lý đều tăng khoảng 15% so với cùng kỳ, cho thấy đầu tư tăng ở mọi mặt. Quý trước công ty còn kiểm soát chi phí chặt chẽ, quý này lại chuyển hướng mạnh mẽ, có vẻ ban lãnh đạo rất muốn thúc đẩy tăng trưởng nhanh hơn.

6. Biên lợi nhuận giảm, chi phí mở rộng, lợi nhuận không tốt: Tăng trưởng bình thường, biên lợi nhuận thu hẹp, chi phí lại tăng mạnh , kết quả là tỷ suất lợi nhuận hoạt động GAAP quý này là 16,7%, giảm 1,5 điểm phần trăm so với cùng kỳ, là lần đầu tiên giảm so với cùng kỳ kể từ năm tài chính 2023 (tức năm tự nhiên 2022 sau đại dịch).

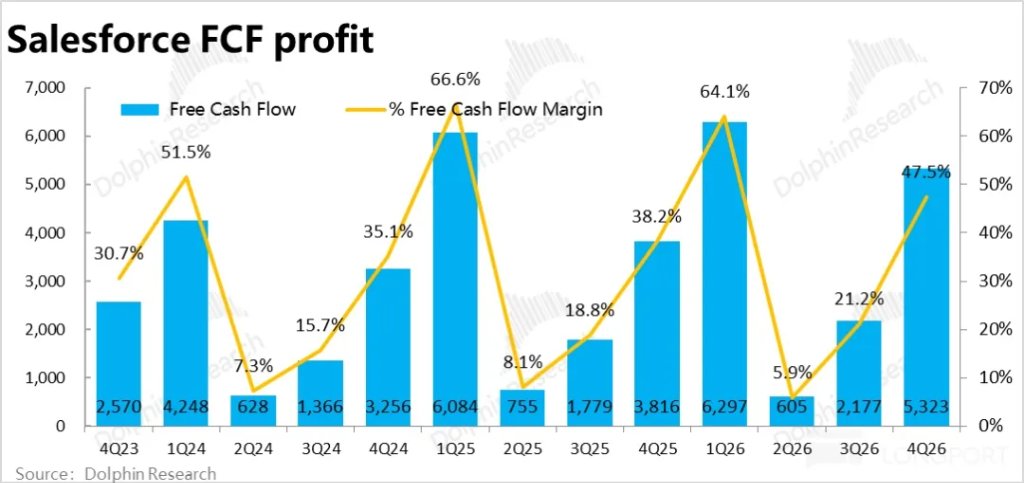

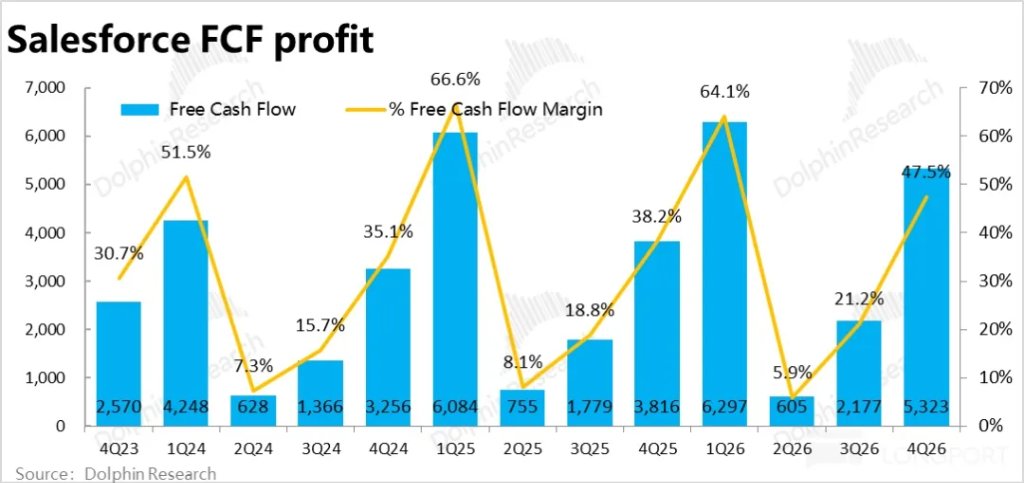

Lợi nhuận đạt 1,87 tỷ đô, tăng chưa tới 3% so với cùng kỳ, thấp hơn kỳ vọng của Bloomberg gần 8%, cảm giác khá tệ. Loại trừ chi phí phi tiền mặt (chủ yếu là chi phí thưởng cổ phiếu và biến động tài sản vận hành), chỉ số mà công ty quan tâm hơn là lợi nhuận dòng tiền tự do, quý này đạt 5,32 tỷ đô, tốt hơn kỳ vọng và hướng dẫn trước đó. Hai chỉ số một tốt một xấu, sự chênh lệch chủ yếu do khoản doanh thu nhận trước được ghi nhận nhiều trên bảng cân đối kế toán.

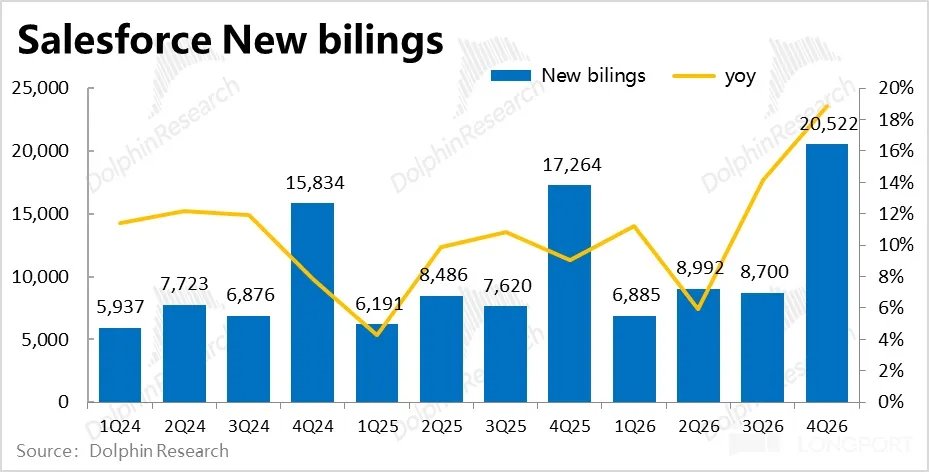

7. Trả lại cổ đông với sự chân thành cao: Như đã cam kết tại hội nghị Dreamforce trước đó, khi tăng trưởng công ty bị hạn chế, việc trả lại giá trị cho cổ đông trở thành một trong những cách chính để duy trì sức hút với nhà đầu tư cổ phiếu. Cả năm tài chính 2026, công ty đã chi tổng cộng 14,3 tỷ đô cho cổ đông, phần lớn là thông qua mua lại cổ phiếu. Tương ứng với vốn hóa hiện tại, tỷ suất hoàn vốn lên tới 8%, khá ấn tượng.

Ngoài ra công ty còn công bố mức mua lại mới lên tới 50 tỷ đô (thay thế cho chương trình mua lại trước đó). Về khoản trả lại cổ đông, công ty khá hào phóng.

Quan điểm của Dolphin Nghiên cứu:

1. Qua phân tích trên, có thể thấy kết quả kinh doanh quý này của Salesforce rõ ràng không tốt. Loại trừ các tác động tích cực từ hợp nhất và tỷ giá,tăng trưởng kinh doanh cũ thực tế không được cải thiện, thậm chí còn tiếp tục chậm lại. Dự báo của ban lãnh đạo về sự phục hồi doanh thu cho đến quý này vẫn chưa thể hiện. (Nếu tính cả yếu tố tỷ giá và hợp nhất, tổng tốc độ tăng trưởng doanh thu thực sự vượt 10%, nhưng điều đó không quá ý nghĩa)

Dù đã trải qua hơn một năm quảng bá và cải tiến, doanh thu từ các mảng AI như Agentforce thực sự tăng nhanh, nhưng vẫn chỉ là "trò chơi nhỏ" trên nền tảng nhỏ, chưa thực sự có ý nghĩa lớn trong việc thúc đẩy tổng doanh thu.

Đồng thời, do chi phí kinh doanh AI cao hơn, lại tiếp tục tăng đầu tư (dù để thúc đẩy doanh thu tăng tốc hay phòng thủ trước mối đe dọa AI thay thế), kết quả là lợi nhuận cũng không tốt.

Cuối cùng, tổng thể cảm giác là tăng trưởng bình thường, lợi nhuận cũng không khá hơn.

Về hướng dẫn và triển vọng tiếp theo:

Triển vọng ngắn hạn, theo tỷ giá không đổi, dự kiến tổng doanh thu quý sau tăng 10%~11% so với cùng kỳ, tương tự hoặc nhỉnh hơn quý này, đóng góp từ hợp nhất vẫn là 4 điểm phần trăm, tương đương với dự báo của Bloomberg. Tức là tốt hơn một chút so với quý này, nhưng cũng đồng nghĩa với việc kinh doanh cũ vẫn chưa tăng tốc rõ rệt.

Dự báo tốc độ tăng trưởng cPRO là 13% (theo tỷ giá không đổi), giống hệt quý này, dù không tiết lộ đóng góp cụ thể từ hợp nhất nhưng cũng không có dấu hiệu tăng tốc.

Về lợi nhuận, chỉ số EPS pha loãng dự báo thấp hơn khoảng 5% so với dự báo của Bloomberg, dù theo Non-GAAP thì cao hơn chút. Tuy nhiên, khác với thị trường, Dolphin không đồng tình với quan điểm không tính chi phí thưởng cổ phiếu là chi phí. Do đó, theo chuẩn GAAP, kết quả cũng không khả quan.

Nhìn chung, quý sau tăng trưởng vẫn ổn định, không có dấu hiệu tăng tốc rõ ràng, còn lợi nhuận vẫn chịu áp lực.

2. Tuy nhiên, khi Openclaw cho thị trường thấy AI Agent đang tiến hóa và trưởng thành nhanh hơn tưởng tượng, gần đây các mô hình lớn hàng đầu như Claude/Gemini cũng đang tăng tốc cải tiến, hiện tại câu chuyện “AI sẽ thay đổi/cách mạng phần mềm và mọi ngành nghề” sẽ thay đổi như thế nào ảnh hưởng đến giá cổ phiếu lớn hơn cả kết quả kinh doanh.

Thành thật mà nói, Dolphin cho rằng: a. Các ông lớn phần mềm hiện tại sở hữu đủ "know-how" ngành và dữ liệu độc quyền để giữ vị thế dẫn đầu trong kỷ nguyên AI, khiến AI trở thành trợ thủ thay vì đối thủ cạnh tranh;

b. AI sẽ giảm mạnh chi phí tự phát triển công cụ nội bộ và tự động hóa văn phòng của doanh nghiệp, khiến dịch vụ SaaS "đắt đỏ" mất lợi thế cạnh tranh. Hoặc với sự thay thế của Agent, số lượng chỗ ngồi (Seat) có thể thu phí của SaaS giảm mạnh. Những kịch bản này đều có thể làm nghiêm trọng tổn hại lợi nhuận của các công ty SaaS.

Hai tình huống trái ngược trên, khả năng cái nào cao hơn hiện vẫn chưa có câu trả lời. Chỉ chắc chắn là mức độ bất định rất cao. Mà bất định đồng nghĩa với rủi ro, và rủi ro này có khả năng sẽ càng lớn khi AI tiếp tục tiến hóa.

Do đó, giống như quan điểm của Dolphin với Uber trước đây. Một mặt công ty hiện tại vẫn khá ổn định, chưa thấy dấu hiệu bị AI ảnh hưởng rõ rệt. Nhưng trong bối cảnh có khả năng bị lật đổ hoàn toàn, Dolphin vẫn nghiêng về việc nên quan sát trong ngắn và trung hạn, đúng như câu “Quân tử không đứng dưới bức tường nguy hiểm”.

3. Tổng kết lại, khác với các mã SaaS khác, cho dù AI sau này không thực sự lật đổ họ, giá trị định giá của cổ phiếu SaaS vốn đã cao có dư địa giảm mạnh. Ưu thế của Salesforce là, định giá không cao, dư địa giảm định giá không còn nhiều, lại còn được hỗ trợ bởi mua lại cổ phiếu quy mô lớn.

Do đó, nhà đầu tư hiện tại cũng không cần quá lo lắng về nguy cơ giảm mạnh tiếp tục. Nhưng ngược lại, hiện tại cũng chưa thấy động lực tăng trưởng rõ ràng.

Dưới đây là biểu đồ kết quả kinh doanh chính và giới thiệu ngắn gọn về mảng kinh doanh

I. Giới thiệu ngắn gọn về kinh doanh & doanh thu của Salesforce

Salesforce là công ty tiên phong trong lĩnh vực CRM (Client relationship management - Quản lý quan hệ khách hàng) tại Mỹ cũng như toàn cầu, là đơn vị sớm nhất đề xuất khái niệm SaaS (software-as-a-service). Đặc trưng lớn nhất của mô hình này là sử dụng dịch vụ điện toán đám mây thay vì triển khai cục bộ; áp dụng hình thức trả phí thuê bao thay vì mua trọn đời.

Vì vậy, hoạt động kinh doanh và cơ cấu doanh thu của Salesforce chủ yếu gồm hai loại: ① hơn 95% doanh thu đến từ các loại dịch vụ SaaS trả phí thuê bao; ② khoảng 5% còn lại là doanh thu dịch vụ chuyên gia như tư vấn dự án, đào tạo sản phẩm.

Đi sâu hơn, doanh thu thuê bao chiếm chủ đạo được chia thành 5 mảng dịch vụ SaaS chính, quy mô doanh thu của từng mảng này khá cân bằng, bao gồm:

① Sales Cloud (Đám mây Bán hàng): Mảng kinh doanh cốt lõi và lâu đời nhất của CRM, chủ yếu là các công cụ quản lý quy trình bán hàng của doanh nghiệp như liên hệ khách hàng, báo giá, ký hợp đồng, v.v.

② Service Cloud (Đám mây Dịch vụ): Mảng kinh doanh cốt lõi thứ hai của công ty, chủ yếu bao gồm các chức năng liên quan đến dịch vụ khách hàng như quản lý thông tin khách hàng, hỗ trợ trực tuyến, v.v.

③ Marketing & Commerce Cloud (Đám mây Tiếp thị & Thương mại): Marketing Cloud cung cấp các chức năng tiếp thị hệ thống qua kênh tìm kiếm, mạng xã hội, email, v.v.; Commerce Cloud chủ yếu xây dựng trung tâm thương mại điện tử, quản lý đơn hàng, thanh toán, v.v.

④ Data & Integration (Tích hợp & Phân tích): Dịch vụ cơ sở dữ liệu nội bộ và công cụ phân tích kinh doanh của Salesforce, chủ yếu do MuleSoft và Tableau đảm nhận.

⑤ Platform & others (Nền tảng đám mây & dịch vụ khác): Cơ sở hạ tầng và dịch vụ phụ trợ cho các dịch vụ SaaS khác của Salesforce, tương tự PaaS (Platform-as-a-service). Bao gồm cả dịch vụ SaaS cộng tác nhóm kiểu như Slack của Microsoft Teams.

II. Doanh thu tăng tưởng là tăng tốc, thực tế bình thường

II. Chỉ số dẫn đầu tương tự, tưởng mạnh thực tế thấp hơn kỳ vọng

III. Biên lợi nhuận gộp chịu áp lực giảm

IV. Chi phí đầu tư tăng mạnh

V. Lợi nhuận gần như không tăng trưởng

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Carvana giảm 2,87% trong phiên giao dịch biến động – Điều gì đang thúc đẩy sự sụt giảm này?

Zacks bắt đầu đưa tin về Aeries, đánh giá xếp hạng Outperform