Ctrip: Sau khi bị cơ quan quản lý "ra tay mạnh", liệu vẫn có thể "nhỏ mà đẹp" không?

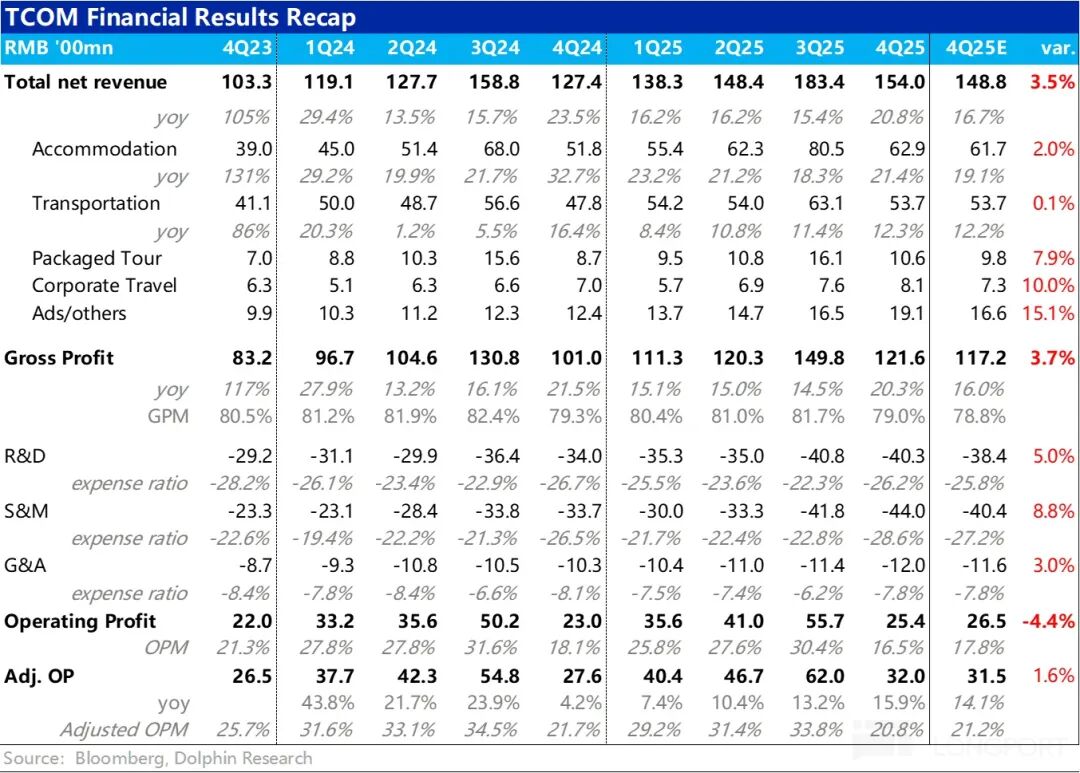

Sáng nay ngày 26 tháng 2, sau giờ giao dịch của thị trường chứng khoán Mỹ, Trip.com đã công bố báo cáo tài chính quý 4 năm tài chính 2025 trong bối cảnh chịu áp lực giám sát. Nhìn chung, kết quả kinh doanh không tệ, doanh thu tăng trưởng vượt dự báo trước đó và tiếp tục tăng tốc; tuy nhiên, chi phí hoạt động cũng tăng mạnh hơn, tốc độ tăng nhanh hơn doanh thu, khiến lợi nhuận hoạt động GAAP lại không đạt kỳ vọng. Cụ thể như sau:

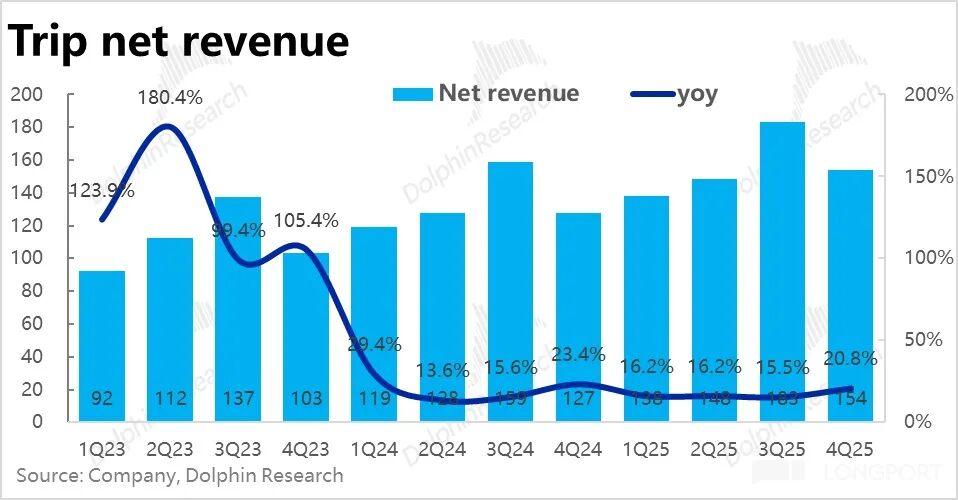

1. Doanh thu mạnh mẽ, tăng trưởng tăng tốc: Về doanh thu, trong quý này tổng doanh thu thuần của Trip.com Group tăng 21% so với cùng kỳ năm trước, đạt mức cao nhất trong năm, tốc độ tăng trưởng đã được nâng lên đáng kể so với quý trước.

Tất cả các mảng kinh doanh đều tăng trưởng doanh thu vượt dự báo trước đó và đều đang tăng tốc. Cụ thể, doanh thu từ khách sạn và vé máy bay, vốn chiếm tỷ trọng lớn, duy trì ổn định và nhỉnh hơn kỳ vọng. Ngược lại, ba mảng kinh doanh “nhỏ” là du lịch công tác, tour trọn gói và quảng cáo & các mảng khác là nguyên nhân chính giúp doanh thu vượt kỳ vọng.

Trong đó, doanh thu từ tour trọn gói và quảng cáo tăng trưởng hơn 20% và 50% so với cùng kỳ, vượt xa dự báo. Theo giải thích của công ty, chủ yếu nhờ doanh số sản phẩm du lịch quốc tế và doanh thu quảng cáo gia tăng từ việc mở rộng kinh doanh ở nước ngoài.

2. Kinh doanh quốc tế giữ vững tốc độ tăng trưởng cao, gần bằng một nửa tổng doanh thu tập đoàn: Theo công bố, lượng đặt chỗ của Trip.com kinh doanh thuần quốc tế trong quý này tăng 60% so với cùng kỳ năm trước, bằng với quý trước, dù đã bước vào giai đoạn cơ sở cao nhưng vẫn duy trì tốc độ tăng trưởng mạnh.

Kinh doanh quốc tế (gồm thuần quốc tế + xuất cảnh) đã chiếm khoảng 40% tổng doanh thu của tập đoàn trong năm 2025, cao hơn mức 35% của năm 2024, vai trò và tầm quan trọng đối với toàn tập đoàn ngày càng rõ nét.

Doanh thu thuần quốc tế chủ yếu đến từ các thị trường phát triển như Hồng Kông và Singapore, trong khi các thị trường mới nổi như Hàn Quốc, Malaysia, Indonesia tăng trưởng rất nhanh.

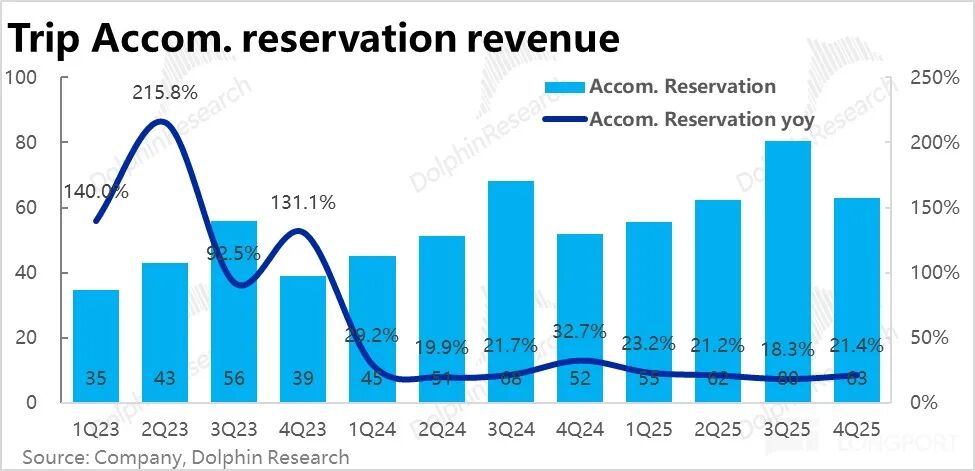

3. Nhu cầu trong nước ổn định: Trong hai mảng kinh doanh trụ cột, doanh thu đặt phòng khách sạn tăng khoảng 21% so với cùng kỳ, tăng hơn 3 điểm phần trăm so với quý trước, vượt biên độ trên của dự báo trước đó. Đặc biệt, đặt phòng khách sạn trong nước, vốn chiếm tỷ trọng lớn, tăng trên 10% so với cùng kỳ, giá trị trung bình mỗi đơn hàng cũng bắt đầu phục hồi. Điều này cho thấy nhu cầu du lịch nội địa vẫn vững vàng.

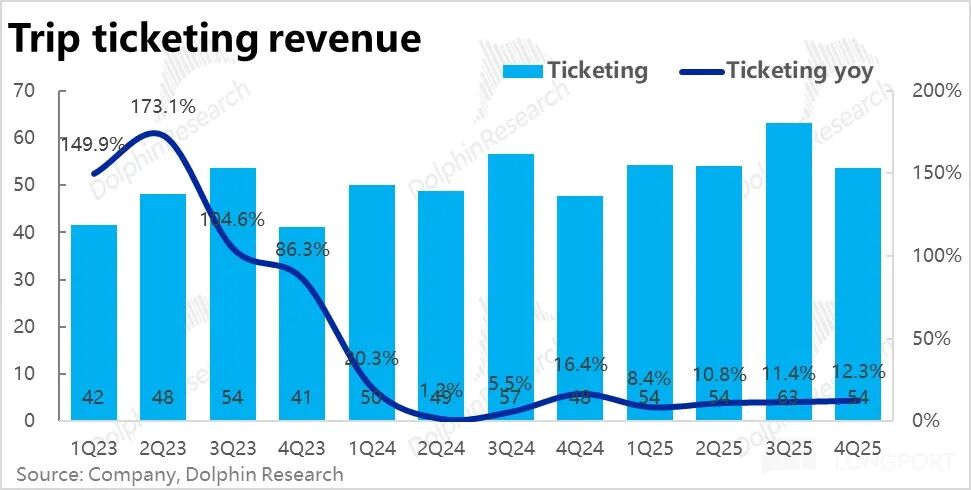

Doanh thu vé máy bay trong quý này tăng 12,3% so với cùng kỳ, tốc độ tăng nhẹ so với quý trước. Một mặt, doanh thu vé giao thông trong nước do chủ động cắt giảm phí phụ thu (một phần có thể do áp lực giám sát) vẫn đang giảm so với cùng kỳ. Chủ yếu nhờ vé máy bay quốc tế với giá trị trên mỗi vé cao hơn kéo tăng trưởng.

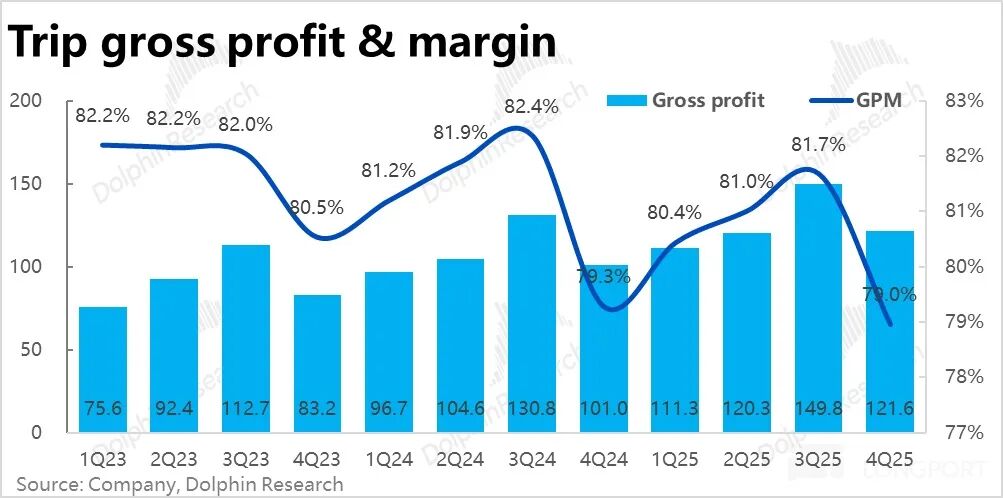

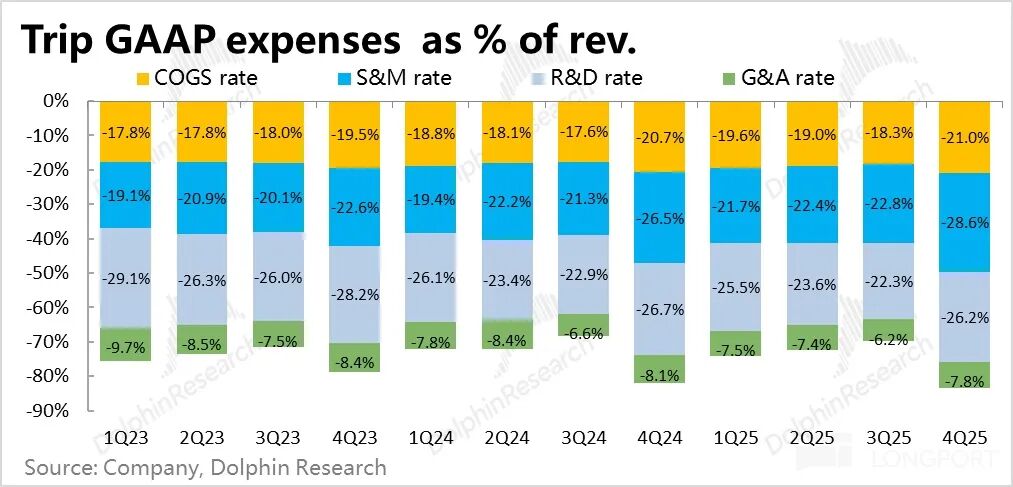

4. Biên lợi nhuận gộp giảm nhẹ: Biên lợi nhuận gộp quý này là 79%, giảm nhẹ 0,3 điểm phần trăm so với cùng kỳ, dù vẫn giảm nhưng mức giảm là nhỏ nhất trong vài quý gần đây. Kết hợp với việc trước đây biên lợi nhuận gộp giảm chủ yếu do tỷ trọng kinh doanh quốc tế với biên lợi nhuận thấp hơn tăng lên, nên khi biên lợi nhuận của kinh doanh quốc tế cải thiện, ảnh hưởng tiêu cực đến biên lợi nhuận gộp tổng thể cũng giảm dần.

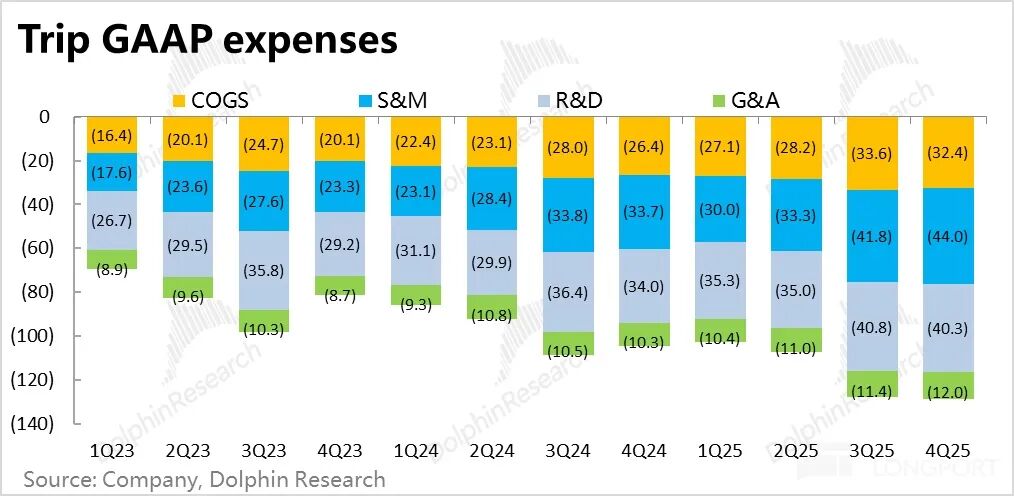

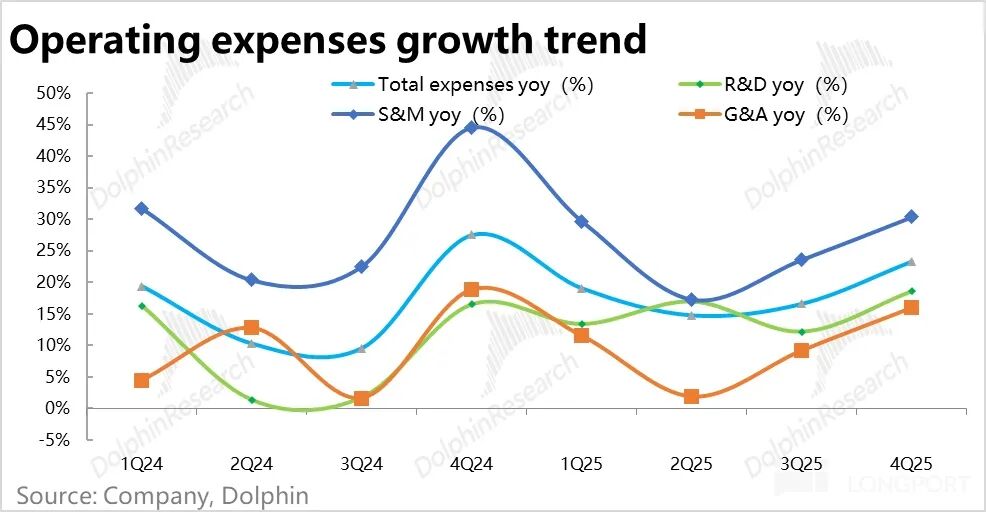

5. Chi phí tăng mạnh, lợi nhuận không tốt: Tổng chi phí hoạt động quý này của Trip.com tăng mạnh 23% so với cùng kỳ, nhanh hơn hẳn quý trước, và tăng nhanh hơn doanh thu. Trong đó, chủ yếu là chi phí marketing tăng trưởng trên 30% so với cùng kỳ, dù chủ yếu để mở rộng kinh doanh quốc tế, nhưng cũng không loại trừ ảnh hưởng của áp lực cạnh tranh trong nước tăng lên.

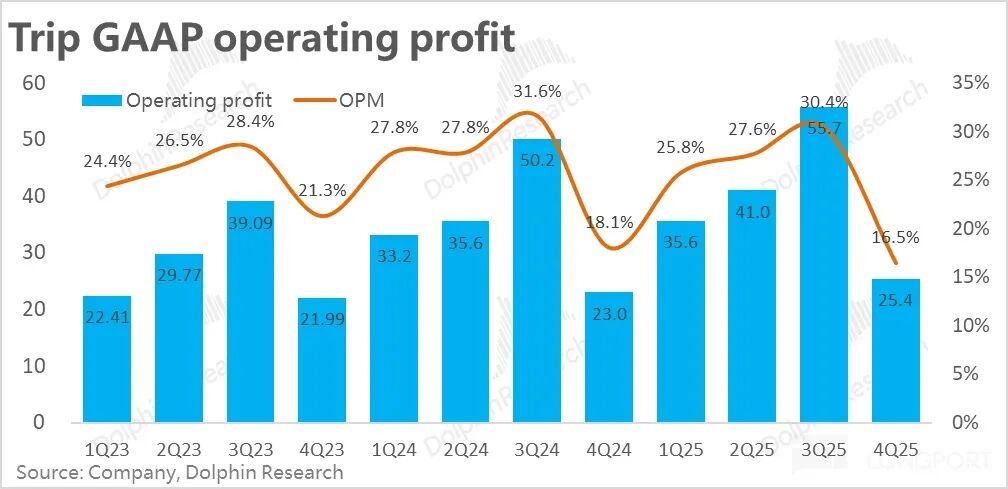

Do biên lợi nhuận gộp giảm nhẹ, chi phí tăng nhanh hơn doanh thu, biên lợi nhuận hoạt động GAAP giảm 1,6 điểm phần trăm so với cùng kỳ, thấp hơn rõ rệt so với kỳ vọng của thị trường, dẫn đến lợi nhuận hoạt động GAAP chỉ tăng khoảng 10% so với cùng kỳ.

6. Ban giám đốc thay đổi lớn: Ngoài ra, quý này Trip.com thông báo hai nhà đồng sáng lập và thành viên hội đồng quản trị là Fan Min và Ji Qi đã từ chức, đồng thời bổ nhiệm thêm hai thành viên hội đồng quản trị độc lập mới. Cả hai đều có nền tảng tài chính. Theo giải thích của công ty, việc thay đổi này nhằm tối ưu hóa cấu trúc hội đồng quản trị (đa dạng hơn, có thêm thành viên từ bên ngoài).

Quan điểm của Dolphin Research:

1. Đầu tiên, về kết quả kinh doanh quý này, có cả điểm tốt lẫn điểm hạn chế. Điểm tích cực là doanh thu và tăng trưởng kinh doanh đều vượt kỳ vọng, nhu cầu du lịch trong nước vẫn ổn định, kinh doanh quốc tế tăng trưởng mạnh tiếp sức cho tăng trưởng chung của tập đoàn. Xét về tiềm năng tăng trưởng, Trip.com vẫn là công ty tiêu biểu trong nhóm doanh nghiệp Trung Quốc vốn hóa lớn.

Về mặt hạn chế, rõ ràng là chi phí đầu tư tăng mạnh khiến tăng trưởng lợi nhuận không ấn tượng. Dù công ty giải thích chủ yếu do đầu tư vào kinh doanh quốc tế, nhưng không loại trừ khả năng nhu cầu chi cho thu hút khách hàng trong nước cũng tăng lên trước sự cạnh tranh từ JD.com, Fliggy, Douyin và các đối thủ khác.

Trong bối cảnh Trip.com đang chịu điều tra giám sát, tâm lý thị trường khá nhạy cảm, kết quả kinh doanh chỉ có điểm tốt xen lẫn hạn chế, chưa đủ vượt trội để đảo ngược hoàn toàn xu hướng giá cổ phiếu hiện tại.

2. Về triển vọng kết quả kinh doanh sắp tới, theo hướng dẫn (kịch bản cao nhất) trong cuộc họp nhỏ của công ty, tốc độ tăng trưởng tổng doanh thu quý tới dự kiến là 17%, sẽ chậm lại so với quý này (tất nhiên không loại trừ khả năng công ty cố tình hạ thấp kỳ vọng).

Cụ thể, doanh thu dự kiến từ mảng khách sạn và vé máy bay cốt lõi quý tới tăng trưởng tương đương quý này. Chủ yếu là do doanh thu quảng cáo với cơ sở cao, tốc độ tăng trưởng có thể giảm từ hơn 50% quý này xuống khoảng 20%.

Chi phí, đặc biệt là chi phí marketing dự kiến tiếp tục tăng mạnh, tỷ trọng trên doanh thu có thể tăng thêm 2 điểm phần trăm, vẫn chủ yếu do đầu tư cho kinh doanh quốc tế. Do đó, lợi nhuận điều chỉnh so với cùng kỳ dự kiến vẫn tăng nhẹ trên 10%.

Tổng thể, giống như quý này, vẫn là tổ hợp tăng trưởng doanh thu mạnh (nhưng do cơ sở cao nên có chậm lại nhẹ), còn lợi nhuận thì yếu.

3. Về mặt kinh doanh, a. Nhu cầu du lịch trong nước nhìn chung ổn định, giá trị trung bình mỗi đơn đặt phòng khách sạn đã bắt đầu phục hồi, triển vọng tăng trưởng mảng khách sạn khá vững vàng. Về tăng trưởng số lượng vé đặt và quy mô ngành cũng tương đương. Tuy nhiên, do doanh thu chỉ từ bán vé trong nước rất hạn chế, còn các dịch vụ bổ sung có lợi nhuận cao như bảo hiểm & hỗ trợ đặt vé lại phải giữ kín trong bối cảnh dư luận hiện tại, nên doanh thu tương lai có thể vẫn tiếp tục giảm.

b. Về kinh doanh quốc tế, Trip.com dự kiến tiếp tục duy trì mức tăng trưởng giá trị đặt đơn 60%, kéo theo tăng trưởng doanh thu từ khách sạn quốc tế, tour trọn gói, vé máy bay…

Về lợi nhuận, tỷ lệ lỗ của Trip.com đã giảm xuống mức thấp hai con số phần trăm vào nửa cuối năm 2025, và sẽ tiếp tục tự động giảm khi quy mô kinh doanh tăng lên, khả năng chuyển lỗ thành lãi là có thể (nhưng chưa có mốc thời gian cụ thể).

4. Ngoài kết quả kinh doanh, điều thị trường quan tâm nhất hiện nay không nghi ngờ gì chính là ảnh hưởng tiềm ẩn từ việc bị giám sát sẽ lớn đến đâu. Về việc có thể bị ảnh hưởng bởi số tiền giao dịch, thực tế có thể không lớn.

Quan trọng hơn là liệu có ảnh hưởng đáng kể đến vị thế cạnh tranh và khả năng kiếm tiền của Trip.com tại thị trường trong nước hay không. Hiện tại chưa có bất kỳ thông báo chính thức nào liên quan đến chi tiết giám sát, công ty cũng không đề cập gì trong buổi trao đổi kết quả kinh doanh lần này.

Theo tin tức, vấn đề giám sát chủ yếu là Trip.com sử dụng công cụ “điều chỉnh giá tự động”, gần như ép các khách sạn tham gia phải cung cấp giá thấp nhất toàn mạng; đồng thời yêu cầu các khách sạn “đặc biệt” ký hợp đồng không được tham gia các nền tảng khác, đây là hai hành vi bị nghi ngờ độc quyền điển hình “chọn một trong hai”.

Về điểm này, Dolphin cho rằng do nguồn cung khách sạn (đặc biệt là cao cấp) so với hàng hóa thông thường là hạn chế và độc quyền hơn, rào cản kinh doanh của Trip.com thực tế có thể cao hơn tưởng tượng. Dựa trên kinh nghiệm trước đây điều tra chống độc quyền với Alibaba và Meituan, bị giám sát đơn thuần nhiều khả năng sẽ không ảnh hưởng rõ rệt đến thị phần của Trip.com, nhưng có thể làm giảm trần khả năng kiếm tiền từ khách sạn trong nước.

Ngoài rủi ro lớn nhất này, còn có nguy cơ cạnh tranh trong nước có thể gia tăng, và AI Agent có thể tác động đến các nền tảng OTA, những bất ổn này chưa chắc thành hiện thực. Nhưng vấn đề là, thị trường hiện rất không thích “bất ổn”. Như AI có thể thay thế SaaS, lái xe tự động có thể thay thế gọi xe công nghệ, nhưng điều này không ngăn cản các công ty phần mềm và Uber bị bán tháo liên tục.

Phân tích giá trị chi tiết đã được đăng tải trên chuyên mục "Động thái - Phân tích chuyên sâu (Nghiên cứu đầu tư)" của ứng dụng Changqiao.

Dưới đây là nhận định chi tiết

I. Kinh doanh cốt lõi ổn định, mảng “em út” tạo bất ngờ

Quý này, tổng doanh thu thuần của Trip.com Group đạt khoảng 15,4 tỷ NDT (loại trừ thuế kinh doanh), tốc độ tăng trưởng so với cùng kỳ lên tới 21%, là quý tăng trưởng nhanh nhất trong năm, có thể nói là đà tăng trưởng rất mạnh.

Cụ thể, doanh thu khách sạn và vé máy bay chiếm tỷ trọng lớn trong quý này tăng trưởng ổn định, đều tăng tốc so với quý trước và vượt dự báo trước đó. Trong khi nguồn doanh thu vượt kỳ vọng chủ yếu đến từ du lịch công tác, tour trọn gói và quảng cáo & các mảng khác, ba mảng kinh doanh nhỏ này. Tăng trưởng thực tế vượt xa dự báo trước đó, doanh thu tour trọn gói và quảng cáo tăng trên 20% và 50% so với cùng kỳ.

Theo chia sẻ trong cuộc họp điện thoại, chủ yếu nhờ sản phẩm tour trọn gói quốc tế và doanh thu quảng cáo tăng thêm từ kinh doanh quốc tế.

1. Tăng trưởng cốt lõi ổn định, tăng nhẹ

Về loại hình doanh thu, trong quý này doanh thu đặt phòng khách sạn tăng khoảng 21% so với cùng kỳ, tăng hơn 3 điểm phần trăm so với quý trước, vượt ngưỡng trên của dự báo trước đó 18%~19%. Ngoài ảnh hưởng của cơ sở cao, giá trị trung bình mỗi đơn đặt khách sạn trong và ngoài nước đều tiếp tục xu hướng giảm, nên đây cũng là nguyên nhân kéo giảm tốc độ tăng doanh thu du lịch khách sạn.

Doanh thu vé máy bay quý này tăng 12,3% so với cùng kỳ, tăng nhẹ so với quý trước. Như đã đề cập, khi ảnh hưởng của việc chủ động giảm bán kèm vé máy bay năm ngoái dần qua đi, tốc độ tăng doanh thu vé máy bay đang dần phục hồi. Ngoài ra, theo giải thích của công ty, tăng trưởng mạnh từ vé máy bay quốc tế với giá trị vé cao cũng là một yếu tố hỗ trợ.

2. Quảng cáo và du lịch công tác vượt kỳ vọng

Ba mảng kinh doanh nhỏ vượt kỳ vọng hơn nữa:

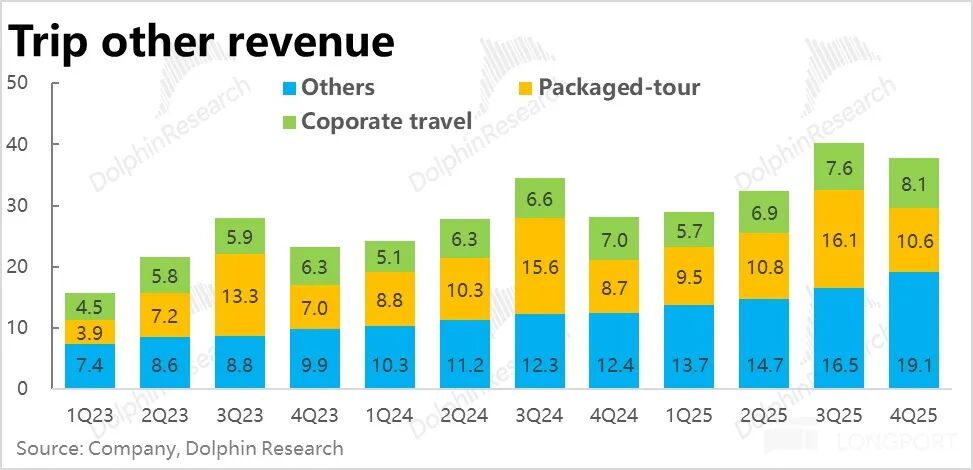

1) Doanh thu du lịch công tác đạt 810 triệu NDT, tăng 15% so với cùng kỳ, bằng tốc độ tăng trưởng quý trước, cũng vượt xa dự báo trước đó. Chủ yếu do dự báo trước đây quá thận trọng, tốc độ tăng ẩn chỉ 4%. Theo công ty giải thích, lý do vượt kỳ vọng là tỷ lệ thâm nhập dịch vụ du lịch công tác doanh nghiệp tăng lên.

2) Doanh thu tour trọn gói đạt 1,06 tỷ NDT, tăng 21% so với cùng kỳ, vượt xa dự báo và tăng tốc rõ rệt so với mức tăng đơn lẻ trong thời gian dài trước đó. Kết hợp với giải thích từ công ty trong cuộc họp điện thoại, do đóng góp của tour du lịch nghỉ dưỡng quốc tế và du lịch người cao tuổi trong nước.

3. Doanh thu khác chủ yếu từ quảng cáo, tăng 54% so với cùng kỳ, vượt kỳ vọng rất mạnh. Công ty cho biết, hưởng lợi từ doanh thu quảng cáo tăng thêm nhờ kinh doanh xuất cảnh và thuần quốc tế.

II. Chi phí tăng rõ rệt, lợi nhuận không tốt, là do mở rộng quốc tế hay áp lực cạnh tranh?

Về lợi nhuận, biên lợi nhuận gộp quý này đạt 79%, giảm nhẹ 0,3 điểm phần trăm so với cùng kỳ, dù vẫn giảm nhưng mức giảm là nhỏ nhất trong vài quý gần đây. Kết hợp với nguyên nhân biên lợi nhuận gộp thấp trước đây chủ yếu do tỷ trọng kinh doanh quốc tế biên lợi nhuận thấp tăng lên, nên khi biên lợi nhuận kinh doanh quốc tế cải thiện, ảnh hưởng tiêu cực đến tổng thể cũng giảm dần.

Về chi phí, tổng chi phí hoạt động quý này của Trip.com tăng mạnh 23% so với cùng kỳ, nhanh hơn đáng kể so với quý trước, và tăng nhanh hơn doanh thu.

Cụ thể, chi phí marketing tăng trên 30% so với cùng kỳ, mặc dù công ty giải thích chủ yếu do mở rộng kinh doanh quốc tế, nhưng cũng không loại trừ áp lực cạnh tranh trong nước tăng lên (đến từ JD.com, Fliggy, Douyin…).

Trong khi đó, chi phí R&D và chi phí quản lý cũng tăng đáng kể so với quý trước, lên khoảng 16%~18%, cho thấy Trip.com đang trong giai đoạn mở rộng chi phí trên diện rộng.

Theo chuẩn GAAP, do biên lợi nhuận gộp giảm nhẹ, đồng thời chi phí lại tăng rõ rệt, hai yếu tố cộng hưởng, biên lợi nhuận hoạt động GAAP giảm 1,6 điểm phần trăm xuống còn 16,5%, thấp hơn rõ rệt so với thị trường kỳ vọng. Dẫn đến lợi nhuận hoạt động GAAP chỉ tăng khoảng 10% so với cùng kỳ.

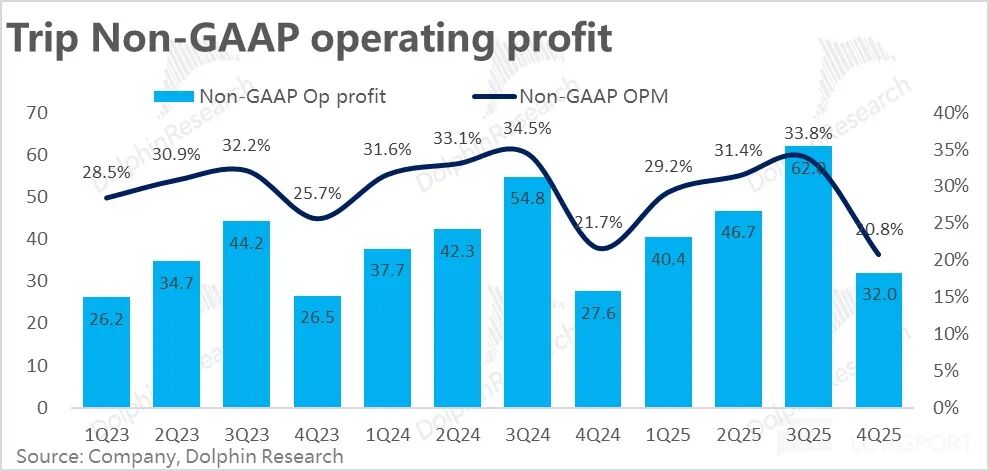

Sau khi thêm chi phí thưởng cổ phiếu, lợi nhuận hoạt động Non-GAAP đạt 3,2 tỷ NDT, tăng 16% so với cùng kỳ, cao hơn dự báo thị trường một chút. Chủ yếu do chi phí thưởng cổ phiếu quý này cao hơn cùng kỳ năm ngoái, chiếm 4,3% tổng doanh thu, cao hơn mức 3,6% của năm ngoái.

Theo Dolphin, không đồng ý với quan điểm thưởng cổ phiếu không tính vào chi phí, nên chủ yếu tham khảo kết quả theo chuẩn GAAP.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

EQT đặt mục tiêu vào ngành tiện ích của Anh, tự tin mua cổ phần tại Yorkshire Water

Nhà phân tích cho biết XRP sẽ sớm bứt phá lên mức 10 đô la. Đây là lý do vì sao

Kết thúc thời kỳ thiết bị giá rẻ, nhận xét của giám đốc smartphone