Q4 2025 của DocGo: Điều gì đã được định giá sau một năm liên tục không đạt kỳ vọng?

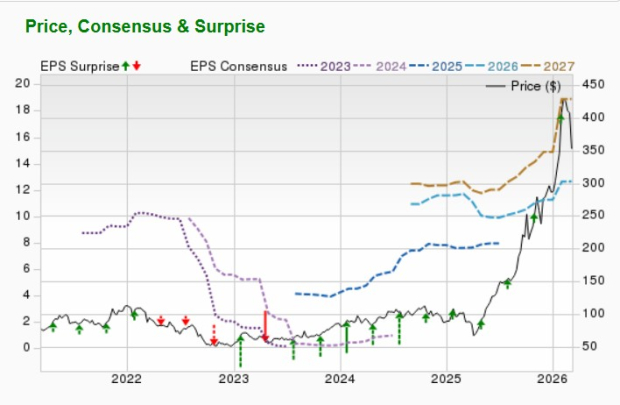

Trải nghiệm gần đây của thị trường với DocGoDCGO-- là chuỗi thất vọng kéo dài. Trong năm vừa qua, công ty liên tục báo cáo kết quả thu nhập vượt xa thấp hơn dự kiến, khiến kỳ vọng bị đặt ở mức rất thấp. Mô hình thể hiện rõ: ở Q3 2025, DocGo báo cáo EPS là -$0.28, thấp hơn dự báo đến 133.33%. Điều này nối tiếp một thất bại lớn hơn nữa ở Q2, khi EPS vượt thấp 266.67%, và bị lỡ mục tiêu 550% ở Q1. Chuỗi bất ngờ tiêu cực không ngừng này đã tạo ra một khoảng cách kỳ vọng rõ ràng.

Diễn biến giá cổ phiếu kể từ đợt báo cáo thu nhập cuối cùng phản ánh tâm lý bi quan của thị trường. Sau báo cáo Q3 ngày 10 tháng 11 năm 2025, cổ phiếu giảm -14.9% trong vòng 57 ngày tiếp theo. Đáng chú ý hơn là biên độ giao dịch đã thu hẹp trong khoảng $0.86 đến $1.11. Giá hiện tại gần $0.94 nằm sát cuối biên độ, cho thấy thị trường phần lớn đã loại bỏ hiệu suất gần đây và đang định giá cho những khó khăn tiếp tục.

Điều này cho thấy tâm lý tiêu cực đã được thị trường phản ánh một phần, thậm chí là hoàn toàn. Sau một năm kết quả thấp và cổ phiếu mất gần 15% giá trị kể từ lần báo cáo trước, câu chuyện "phe gấu" đã cạn kiệt. Hiện tại phụ thuộc vào việc DocGo trong các quý tới có thể vượt qua cái nhìn bi quan sâu sắc mà thị trường đã dựng sẵn trong giá cổ phiếu hay không. Để kịch bản “đánh bại dự báo và nâng kỳ vọng” xảy ra, DocGo cần chứng minh rằng những khó khăn vận hành không nghiêm trọng như thị trường lo ngại, biến khoảng cách kỳ vọng hiện tại thành bất ngờ tích cực.

Dự báo Q4 2025: Con số Whisper là -0.144 EPS

Dự báo đồng thuận của thị trường cho báo cáo quý IV sắp tới của DocGo thể hiện rõ kịch bản về tin xấu tiếp theo. Các nhà phân tích dự đoán EPS là -$0.14 và doanh thu $70.16 triệu USD. Dự báo này không gây bất ngờ; đây là điều thị trường đã mong đợi. Điều đáng chú ý là các ước tính này không thay đổi suốt ba tháng qua, với dự báo doanh thu cho năm 2025 không tăng/giảm, và EPS cũng vậy. Sự không điều chỉnh này cho thấy tập thể phân tích đã đặt kỳ vọng một cách kiên cố, không có sự lạc quan cũng như bi quan mới.

“Tin xấu” được kỳ vọng đã được xác định rõ. Điểm áp lực chính là việc tiếp tục thu hẹp các chương trình liên quan đến người di cư từng thúc đẩy tăng trưởng. Q3 2025, các chương trình này vẫn đóng góp $8.4 triệu doanh thu. Khi nguồn thu này tiếp tục bị ăn mòn, thị trường đang định giá mức giảm tuần tự ở phân khúc Dịch vụ Y tế Di động cốt lõi, vốn hưởng lợi trực tiếp từ công việc đó. EPS đồng thuận -$0.14 phản ánh trực tiếp sự suy giảm doanh thu dự kiến và áp lực biên lợi nhuận.

Sự đồng thuận đông lạnh này tạo ra bối cảnh cụ thể cho ngày báo cáo thu nhập. Nếu DocGo báo cáo đúng các con số này, cổ phiếu có thể sẽ phản ứng khá bình lặng hoặc thậm chí bán ra khi tin ra. Thị trường đã phản ánh đà suy giảm dự kiến. Cơ hội bất ngờ tích cực sẽ đến nếu DocGo vượt qua con số whisper -$0.14 EPS, ví dụ như cho thấy doanh thu không liên quan đến người di cư vững vàng hơn dự kiến. Ngược lại, bất kỳ sự hụt nào so với mức thấp này sẽ xác nhận kịch bản xấu nhất và khả năng sẽ khiến cổ phiếu tiếp tục giảm. Hiện tại, khoảng cách kỳ vọng đã được đóng lại, khiến cổ phiếu dễ tổn thương cho mọi biến động so với dự báo đông lạnh.

Thực tế Kinh doanh Cốt lõi: Đặt tiêu chuẩn thấp hay Phục hồi?

Con số doanh thu tiêu đề kể một câu chuyện, nhưng tình trạng thực tế của doanh nghiệp cho thấy bức tranh phức tạp hơn. Thị trường đã định giá đúng sự đổ vỡ của các chương trình người di cư, khiến tổng doanh thu giảm từ $138.7 triệu xuống $70.8 triệu so với cùng kỳ. Tuy nhiên, sự suy giảm đó che giấu một doanh nghiệp cốt lõi vẫn đang mở rộng. Loại trừ các chương trình này, doanh thu thực tế tăng 8% lên $62.4 triệu. Đặc biệt hơn, phân khúc vận chuyển y tế, phần lớn và ổn định hơn của doanh nghiệp, cũng chứng kiến doanh thu tăng $50.1 triệu, tăng từ $48 triệu năm ngoái. Đó là thực tế vận hành: động cơ vẫn vận hành, chỉ là không nhanh bằng trước.

Khoảng cách kỳ vọng quan trọng hiện nằm ở lợi nhuận. Thị trường đang định giá cho sự giảm doanh thu, nhưng lợi nhuận suy giảm còn nghiêm trọng hơn. EBITDA hiệu chỉnh chuyển từ lợi nhuận $17.9 triệu thành lỗ $7.1 triệu chỉ trong một quý. Không chỉ là câu chuyện mất tăng trưởng đầu doanh thu, mà là sụt giảm biên lợi nhuận và lợi nhuận ròng. Công ty đang đốt tiền với tốc độ nhanh hơn, một tín hiệu nguy cơ lớn mà thị trường cần đánh giá lại.

Dẫu vậy, có tín hiệu của hiệu quả vận hành xác nhận công ty chưa thật sự rơi tự do. Dù lỗ ròng, DocGo vẫn tạo ra $1.7 triệu dòng tiền vận hành trong quý vừa rồi. Khác biệt quan trọng này cho thấy doanh nghiệp vẫn tạo ra tiền từ hoạt động cốt lõi, ngay cả khi phải đối mặt với di sản thu hẹp chương trình người di cư và chi phí từ vụ mua lại gần đây. Điều này chỉ ra mô hình kinh doanh cốt lõi, đặc biệt ở lĩnh vực vận chuyển, vẫn mang sức mạnh tạo ra tiền mặt.

Điều cốt lõi là “tin xấu” thực sự đã được phản ánh vào giá, nhưng đó chỉ là bức tranh một phần. Thị trường đã định giá mức sụt giảm doanh thu từ các chương trình người di cư, nhưng vấn đề sâu hơn chính là sự thu hẹp nghiêm trọng của lợi nhuận. Để cổ phiếu tăng, DocGo cần chứng minh sự mở rộng của kinh doanh cốt lõi cuối cùng có thể bù đắp áp lực biên lợi nhuận, biến dòng tiền đốt hiện tại thành con đường hướng tới thua lỗ EBITDA được dự báo cho 2026. Dòng tiền tạo ra là tín hiệu tích cực, nhưng không thay đổi thực tế rằng công ty đang mất tiền nhanh hơn nhiều so với năm ngoái.

Động lực và Rủi ro: Cập nhật định hướng 2026

Bài kiểm tra thực sự với cổ phiếu DocGo không chỉ là báo cáo Q4 so với con số whisper, mà là định hướng tương lai thiết lập lại kỳ vọng. Ban quản lý đã vạch ra lộ trình rõ ràng, dù thận trọng, cho năm 2026 và thị trường sẽ soi kỹ mọi chi tiết để tìm tín hiệu phục hồi hoặc tiếp tục giảm tốc.

Yếu tố quan trọng nhất nhìn về tương lai là định hướng doanh thu cho 2026 từ $280 triệu đến $300 triệu. Điều này ngụ ý tăng trưởng 12% đến 20% so với nền năm 2025. Nhìn bề ngoài, đây là mức tăng trưởng tích cực. Nhưng xét trong bối cảnh doanh nghiệp từng chứng kiến tổng doanh thu giảm gần một nửa so với cùng kỳ, đây là sự giảm tốc lớn so với mức mở rộng trước đó. Thị trường đã định giá sự đổ vỡ của các chương trình người di cư, nhưng bây giờ sẽ định giá mức tăng trưởng chậm mới. Định hướng này đặt ra tiêu chuẩn thấp mới cho động lực doanh thu.

Ban quản lý đang phát tín hiệu tập trung mở rộng kinh doanh cốt lõi để đạt các con số này. Động lực then chốt là kế hoạch thuê thêm 700 - 800 nhân viên để đáp ứng nhu cầu. Việc chú trọng tuyển dụng chỉ ra nỗ lực có chủ đích tăng năng lực ở lĩnh vực vận chuyển y tế, phần lớn và ổn định nhất của doanh nghiệp. Đây là cược cho nhu cầu thực tế về dịch vụ vận chuyển đủ mạnh để hỗ trợ mở rộng, ngay cả khi phân khúc dịch vụ y tế di động tiếp tục thu hẹp.

Rủi ro chủ đạo vẫn là báo cáo Q4 và định hướng 2026 xác nhận tình trạng giảm tốc cấu trúc. Dữ liệu từ công ty cho thấy kinh doanh cốt lõi vẫn tăng trưởng, nhưng lợi nhuận sụp đổ. Nếu định hướng cho 2026, bao gồm dự báo lỗ EBITDA hiệu chỉnh từ $15 triệu tới $25 triệu, bị đánh giá là quá cao hoặc cải thiện quá chậm, nó có thể kích hoạt tâm lý “bán khi có tin tốt”. Thị trường đã phản ánh một năm phát hành vượt thấp và giá cổ phiếu bị đè nặng. Bất kỳ xác nhận nào rằng con đường tới lợi nhuận dài hơn hoặc tốn kém hơn kỳ vọng sẽ dẫn tới đợt giảm mới, ngay cả khi EPS Q4 vượt con số whisper -$0.14. Khoảng cách kỳ vọng đã đóng cho ngắn hạn, nhưng triển vọng tương lai sẽ là chiến trường mới.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Các DRA và sự thay đổi động lực thị trường Trung Đông ảnh hưởng đến kế hoạch chiến lược FY26 của IOSP

Chuyên gia gửi tới nhà đầu tư XRP: Tôi có tin tức quan trọng về XRP cho bạn. Xem ngay lập tức