Chìa khóa để mainstream hóa tiền mã hóa: không phải giá cả mà là lưu ký và giấy phép

Ngành công nghiệp tiền mã hóa đang tái hiện quá trình hiện đại hóa của Phố Wall.

Tác giả: Prathik Desai

Biên dịch: Kỳ lân Block

Lời mở đầu

Vào cuối những năm 1960, Phố Wall phải đối mặt với một vấn đề không quá nổi bật. Khi việc giao dịch chứng khoán trở nên phổ biến hơn, hoạt động giao dịch cũng tăng vọt, nhưng cơ sở hạ tầng hỗ trợ phía sau vẫn lạc hậu và lỗi thời. Các nhà môi giới vẫn kết toán giao dịch bằng việc trao đổi giấy chứng nhận cổ phiếu vật lý. Những người đưa thư chạy khắp Manhattan, giao từng phong bì. Các văn phòng hậu cần chất đầy những mẫu đơn đủ loại. Lượng giao dịch gia tăng nghiêm trọng đến mức thị trường Mỹ buộc phải ngừng giao dịch vào mỗi thứ Tư hàng tuần liên tục trong sáu tháng, nhằm giúp các công ty có thời gian giải quyết công việc giấy tờ tồn đọng.

Tất cả điều này cuối cùng đã dẫn đến cuộc "khủng hoảng giấy tờ" tai tiếng.

Dù có thêm những "chân chạy" nhanh nhẹn hơn hay sử dụng nhiều giấy tờ hơn cũng không thể giải quyết được vấn đề. Vì vậy, vào năm 1973, họ đã dùng Công ty ủy thác ký gửi lưu ký chứng khoán (DTC) để thay thế toàn bộ tài sản thanh khoản. Công ty này cố định hóa chứng khoán, và mọi thay đổi quyền sở hữu đều được cập nhật trên sổ sách thay vì trao đổi chứng nhận cổ phiếu vật lý. Thị trường chứng khoán hiện đại của Mỹ ngày nay được xây dựng và phát triển qua nhiều giai đoạn từ quyết định lịch sử đó.

Ngày nay, DTC đang lưu ký hơn 1,4 triệu loại chứng khoán với tổng giá trị 87,1 nghìn tỷ đô la Mỹ, bao gồm cả chứng khoán được phát hành tại Mỹ và hơn 130 quốc gia, vùng lãnh thổ khác.

Lịch sử tài chính cho chúng ta thấy một câu chuyện tương tự. Khi một loại tài sản phát triển đủ lớn và phổ biến, thì chiến lược ghi sổ đơn thuần không còn là yếu tố trụ cột; mà thực chất, động lực căn bản luôn là niềm tin. Sau khi DTC ra đời, các nhà đầu tư nhỏ lẻ không còn phải bận tâm về vấn đề quyền sở hữu, bởi niềm tin vào khả năng lưu trữ hồ sơ của tổ chức trung ương đã thay thế cho sự cần thiết của chứng nhận giấy tờ.

Những vấn đề tương tự cũng xuất hiện trên lĩnh vực tiền mã hóa. Hai năm qua, với sự thúc đẩy từ các quỹ ETF và nhiều hình thức đầu tư khác (như trái phiếu tài sản số), sức hấp dẫn của tiền mã hóa như một tài sản chủ đạo tại Mỹ không ngừng gia tăng.

Diễn biến này khiến các bộ phận hậu cần phải nhanh chóng hành động tương tự như cách cuộc khủng hoảng giấy tờ những năm 1960 đã sinh ra DTC.

Trong tiền mã hóa, "giấy" là khóa riêng cá nhân, đóng vai trò như giấy nhận dạng – ai sở hữu khóa riêng sẽ kiểm soát tài sản. Điều đó kéo theo một loạt vấn đề quen thuộc với các tổ chức tài chính: kiểm soát vận hành, tách biệt tài sản, khả năng kiểm toán, vấn đề phá sản, quản trị, và thực tế mất khóa là mất tài sản vĩnh viễn.

Hiện nay, một cơ chế niềm tin hoàn toàn mới đang được xây dựng xoay quanh các thách thức này, đó là giấy phép ngân hàng ủy thác. Trong bài viết hôm nay, tôi sẽ giải thích lý do tại sao nhiều công ty tranh nhau xin giấy phép ngân hàng lưu ký tiền mã hóa.

Cơn sốt giấy phép đặc biệt

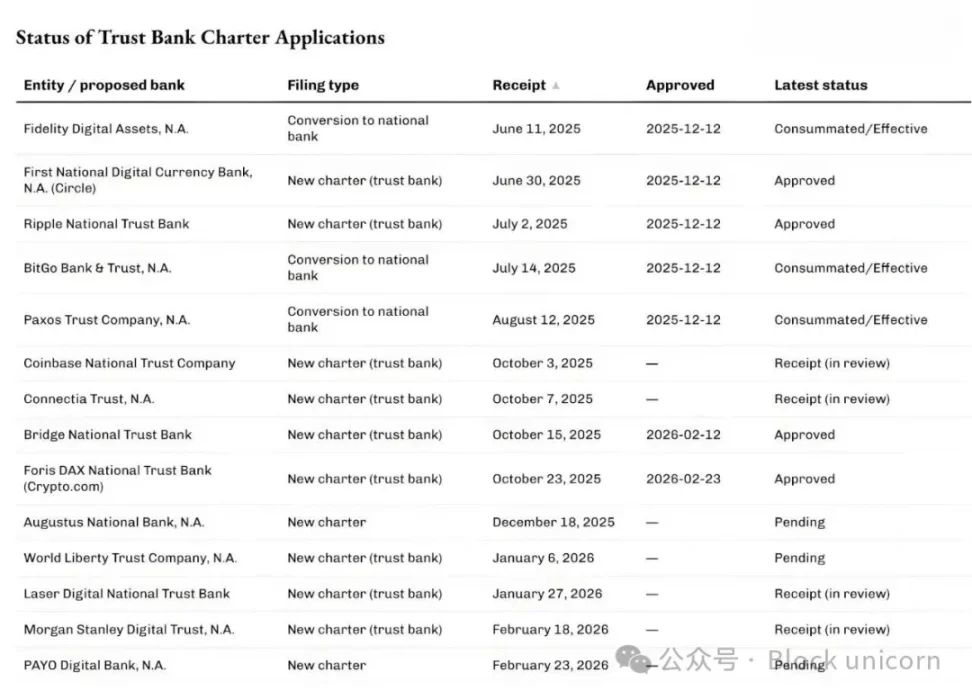

Những tháng gần đây, Văn phòng Kiểm soát tiền tệ Mỹ (OCC) đang phê duyệt và xử lý ngày càng nhiều đơn ứng tuyển trở thành ngân hàng ủy thác quốc gia liên quan đến lưu ký tài sản số và cơ sở hạ tầng stablecoin.

Ngày 12 tháng 12 năm 2025, OCC đã phê duyệt có điều kiện năm đơn ứng tuyển như vậy, bao gồm: ngân hàng số quốc gia đầu tiên của Circle, Ripple National Trust Bank, cùng các đơn xin chuyển đổi của BitGo, Fidelity Digital Assets và Paxos. Sau đó, phòng tiền mã hóa của Stripe tên Bridge và Crypto.com được phê duyệt sơ bộ vào tháng 2 năm 2026.

Những hàng chờ đợi này không chỉ đến từ các doanh nghiệp gốc tiền mã hóa.

Tuần trước, tập đoàn quản lý tài sản lớn nhất thế giới Morgan Stanley cũng nộp đơn thành lập một ngân hàng ủy thác quốc gia mang tên Morgan Stanley Digital Trust National Association.

Bạn biết điểm chung ở những đơn ứng tuyển này là gì không? Họ không xếp hàng để trở thành một ngân hàng thông thường có nghiệp vụ nhận tiền gửi và cho vay. Khác với các ngân hàng thông thường, những ngân hàng ủy thác quốc gia này không được nhận tiền gửi, không cấp tín dụng, và cũng không được bảo hiểm bởi FDIC. Họ chỉ cung cấp dịch vụ lưu ký, giám sát và quản lý ủy thác. Có thể hình dung đây là một dịch vụ sổ sách kế toán chuyên biệt cho tài sản mã hóa.

Tôi cho rằng đây là một trong những dấu hiệu rõ ràng nhất cho thấy tiền mã hóa đang thay đổi cách vận hành của các tổ chức tài chính truyền thống, trong khi phần còn lại của thế giới còn đang bận quan tâm đến biến động giá tiền mã hóa.

Giấy phép ngân hàng nghe có vẻ khô khan nhàm chán, nhưng giống như nhiều đổi mới trong hạ tầng tài chính khác, nó giúp chúng ta nhìn lại những bài học xương máu rút ra từ cuộc khủng hoảng giấy tờ. Đồng thời, nó cũng nhấn mạnh rằng trọng tâm của tiến trình phổ cập tiền mã hóa chính là lưu ký và kiểm soát.

Tại sao lại là bây giờ?

Cơn sốt xin giấy phép ngân hàng ủy thác này liên quan mật thiết đến sự rõ ràng gần đây của OCC về phạm vi hoạt động lưu ký tài sản số của các ngân hàng quốc gia Mỹ. Tháng 5 năm 2025, OCC xác nhận ngân hàng quốc gia và hiệp hội tiết kiệm liên bang có thể mua bán tài sản lưu ký theo chỉ thị của khách hàng.

Tháng 12 năm 2025, OCC tiếp tục xác nhận các ngân hàng có thể giao dịch tiền mã hóa dạng "giao dịch vốn không rủi ro" bằng cách làm trung gian mà không cần nắm giữ hàng tồn kho.

Tuần trước, ngày 27 tháng 2 năm 2026, OCC làm rõ rằng từ ngày 1 tháng 4 năm 2026, các ngân hàng ủy thác quốc gia sẽ được phép thực hiện các hoạt động ngoài phạm vi trách nhiệm ủy thác hẹp ban đầu.

Tại sao điều này lại quan trọng? Nếu bạn là công ty hoạt động trong lĩnh vực lưu ký, thanh toán bù trừ, quản lý quỹ dự trữ và các dịch vụ liên quan – điều này là sống còn.

Chúng ta từng thấy những kịch bản tương tự trong thế giới tài chính truyền thống.

Đầu những năm 2010, khi một thế hệ fintech mới xây dựng các ứng dụng trên nền tảng ngân hàng hợp tác, loại ngân hàng mới đã ra đời. Các ứng dụng này giúp dịch vụ ngân hàng thuận tiện hơn, nhưng cũng lộ rõ vấn đề: dù kiểm soát giao diện người dùng, song ngân hàng hợp tác vẫn giữ quyền kiểm soát tiền gửi, hạ tầng và giấy phép. Khi xảy ra sự cố, trách nhiệm chia sẻ giữa nhiều bên dẫn đến hỗn loạn.

Cách xử lý khi đó cũng giống như những gì ngành tiền mã hóa đang làm: kiểm soát rủi ro và lợi nhuận.

Năm 2016, OCC bắt đầu xem xét cấp giấy phép ngân hàng quốc gia đặc biệt cho các công ty fintech. Năm 2018, OCC nhận đơn xin giấy phép cung cấp dịch vụ ngân hàng chính gốc của các công ty fintech phi tiền gửi.

Mặc dù tòa án loại bỏ khả năng cấp giấy phép ngân hàng cho các tổ chức phi tiền gửi, các công ty fintech vẫn tiếp tục cắt giảm phụ thuộc vào đối tác ngân hàng hợp tác. Sau đó, một số fintech chuyển đổi thành ngân hàng dịch vụ đầy đủ qua con đường truyền thống phức tạp (đôi khi mua lại ngân hàng).

Varo vốn là công ty fintech, đã nhận được giấy phép ngân hàng quốc gia dịch vụ đầy đủ vào năm 2020. Jiko chuyển đổi thành ngân hàng bằng cách mua lại một ngân hàng quốc gia nhỏ. SoFi nhận chứng nhận điều kiện năm 2022 để trở thành ngân hàng dịch vụ đầy đủ bằng cách mua lại một ngân hàng quốc gia hiện hữu.

Cơn sốt giấy phép ngân hàng ủy thác hiện nay cũng đi theo lộ trình tương tự, dù lần này, Washington đang xây dựng các biện pháp bảo vệ mới cho tài sản kỹ thuật số.

Bối cảnh pháp lý phía sau mọi động thái này cho thấy rõ: lý do tại sao doanh nghiệp lại ồ ạt xin giấy phép ngân hàng ủy thác quốc gia không đơn thuần chỉ là vì lĩnh vực lưu ký tài sản số.

Tháng 7 năm 2025, Tổng thống Mỹ Donald Trump ký Đạo luật GENIUS, xây dựng khuôn khổ liên bang cho hoạt động phát hành stablecoin. Nhiều công ty chọn mô hình ngân hàng ủy thác đã tuyên bố sẽ kinh doanh stablecoin và quỹ dự trữ liên quan theo khung quản lý mới này.

Bridge và Circle đều đề cập tới điều này trong thông báo của mình.

Đây là lời giải thích cho câu hỏi “Tại sao lại là bây giờ?” ở góc độ đầu tiên. Chính sách quản lý rõ ràng đã mở ra chuỗi giá trị mới cho các doanh nghiệp hiện hữu, cả truyền thống lẫn gốc mã hóa, để mở rộng lĩnh vực hoạt động.

Cấp thứ hai liên quan tới cấu trúc thị trường.

Các tổ chức tài chính đầu tư vào tiền mã hóa ngày càng ưu tiên các phương tiện giống tài chính truyền thống như ETF, quỹ, tài khoản ủy thác. Các phương tiện này đòi hỏi phải có tổ chức lưu ký đáp ứng tiêu chuẩn pháp lý và vận hành.

Nếu nghĩ rằng đầu tư tập trung vào tiền mã hóa đã hết thời, bạn hoàn toàn sai lầm. Hạ tầng ETF tiền mã hóa hiện tại là minh chứng sống động.

Tháng 4 năm 2025, công ty quản lý tài sản và quỹ mã hóa lớn nhất thế giới BlackRock, ngoài đối tác hiện tại là Coinbase, đã bổ sung thêm Anchorage Digital Bank làm tổ chức lưu ký Bitcoin cho quỹ iShares Bitcoin Trust. BlackRock cho biết đây là một phần của “quy trình quản trị rủi ro liên tục”, nhằm đáp ứng nhu cầu ngày càng lớn của cả khách hàng cá nhân và tổ chức.

Những ông lớn có giá trị vốn hóa đến 9.000 tỷ USD như Morgan Stanley nhận thấy giá trị gì trong các điều lệ này?

Một trong những dấu hiệu mới đây là tại hội nghị “Doanh nghiệp & Bitcoin” cách đây chưa đầy hai tuần. Trong một toạ đàm, CEO Strategy (tên cũ MicroStrategy), ông Phong Le cho biết: “Nếu có tổ chức nào giúp thế giới 'uống viên thuốc màu cam', đó chắc chắn là Morgan Stanley.” Bà Amy Oldenburg, Giám đốc chiến lược tài sản kỹ thuật số của Morgan Stanley, đáp: “Điều đó khá chính xác.”

Đã và đang có những thay đổi gì?

Khi nối chuỗi những diễn biến trên lại, làn sóng xin giấy phép ủy thác không còn là câu chuyện của thế giới tiền mã hóa, mà giống sự phát triển đã diễn ra với DTC trong chứng khoán Mỹ.

Khi tiền mã hóa dần trở thành tài sản tài chính, nhà đầu tư cá nhân lẫn tổ chức đều cần nơi lưu trữ khóa riêng. Và nơi này phải được giới luật sư, kiểm toán viên, cơ quan quản lý chấp nhận. Xin giấy phép ngân hàng ủy thác quốc gia là cách giải bài toán này ở quy mô lớn.

Kế tiếp là bài toán hiệu quả kinh tế của lĩnh vực này. Phí lưu ký nghe có vẻ thấp. Từ quý 1 năm 2025, Coinbase đã ngừng công bố doanh thu phí lưu ký, thay vào đó gộp vào “doanh thu từ các dịch vụ đăng ký và dịch vụ khác”. Tuy nhiên, thực tế dịch vụ lưu ký phức tạp hơn bề nổi rất nhiều.

Ai nắm quyền lưu ký, người đó kiểm soát tài sản thế chấp, tài sản thế chấp quyết định năng lực tài trợ của tổ chức. Năng lực tài trợ quyết định mức độ sử dụng đòn bẩy, và đòn bẩy làm tăng trưởng khối lượng giao dịch. Cuối cùng, khối lượng giao dịch quyết định lợi nhuận.

Năm 2025, doanh thu cho vay chứng khoán toàn cầu đạt 15,3 tỷ USD, dư nợ cho vay vượt 4.000 tỷ USD. Gã khổng lồ lưu ký State Street báo cáo tổng doanh thu năm 2025 đạt 13,94 tỷ USD, trong đó doanh thu từ dịch vụ chiếm khoảng 40% (5,32 tỷ USD), bao gồm lưu ký, kế toán, quản lý quỹ, ghi nhận và báo cáo khách hàng...

Vì vậy, dù tự thân dịch vụ lưu ký không mang lại doanh thu khổng lồ, các dịch vụ phụ trợ xung quanh nó có thể đem lại nguồn thu bền vững.

DTC trở nên không thể thiếu vì giúp thị trường phát triển với quy mô lớn mà không bị nhấn chìm trong giấy tờ. Ngày nay, DTC đã là một hệ thống toàn diện, không chỉ đơn thuần là lưu ký; nó cung cấp thanh toán bù trừ, xử lý sự kiện doanh nghiệp, và hỗ trợ bảo lãnh phát hành… – một hệ sinh thái hoàn chỉnh xoay quanh việc cập nhật quyền sở hữu.

Có giấy phép lưu ký tiền mã hóa, các tổ chức này cũng được hưởng lợi tương tự: ngoài việc là nhà kho an toàn, còn có thể cung cấp các API ghi sổ được cấp quyền.

Giấy phép này cho phép các tổ chức giúp khách hàng của mình có bằng chứng tin cậy về việc ghi nhận, tách biệt, chuyển giao và kiểm toán quyền sở hữu tài sản số, mà không cần trở thành ngân hàng nhận tiền gửi, thậm chí còn có bảng cân đối linh hoạt hơn và mô hình tập trung hơn.

Tuy nhiên, giấy phép ủy thác cũng gặp nhiều chỉ trích.

Bên ủng hộ ngân hàng truyền thống cho rằng, giấy phép này là "cửa sau" vào hệ thống ngân hàng, không phải nhận tiền gửi hay thực hiện các nghĩa vụ công ích rộng rãi như ngân hàng. Mỗi ngân hàng đều tranh cãi về ranh giới trong lĩnh vực này.

Mặc dù còn nhiều tranh cãi, làn sóng thay đổi quản lý đã bắt đầu. Việc OCC chấp thuận có điều kiện có thể chưa phải là sự công nhận cuối cùng, nhưng đã gửi đi thông điệp mạnh mẽ: dù giữ tinh thần tự lưu ký, thị trường tiền mã hóa đã đủ lớn để vị thế của hoạt động vận hành hậu trường trở nên cực kỳ quan trọng.

Tôi cho rằng, nếu người trong ngành gọi làn sóng xin giấy phép ngân hàng ủy thác là hiện tượng của thế giới tiền mã hóa thì chưa đủ. Đây chính là quá trình tiến hóa tự nhiên khi người tham gia thị trường liên tục tìm cách tạo ra giá trị bằng cách giải quyết các điểm nghẽn về hiệu quả trong ngành.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

PIXEL dao động 63,3% trong 24 giờ: Khối lượng giao dịch tăng vọt và GameFi phục hồi thúc đẩy

IMU (Immunefi) biến động 43,4% trong 24 giờ: Thanh khoản thấp gây biến động giá mạnh

PI (PI) dao động 33.1% trong 24 giờ: Kraken niêm yết thúc đẩy tăng vọt, sau đó điều chỉnh nhẹ

El Pollo Loco đang phát triển mạnh khi mở rộng sang các bang mới và doanh số bán hàng tăng vọt