Báo cáo bán dẫn mới nhất của Morgan Stanley: Chu kỳ sức mạnh tính toán AI đang lan tỏa sang lưu trữ và đóng gói

Ngày 5 tháng 3 năm 2026, Morgan Stanley công bố báo cáo nghiên cứu ngành bán dẫn châu Á:

《Greater China Semiconductors – Bullish on Cloud, Memory and Optical Outlook; Accumulating Ahead of GTC》.

Báo cáo cho rằng, động lực cốt lõi hiện nay của ngành bán dẫn vẫn đến từ xây dựng hạ tầng trí tuệ nhân tạo (AI), nhưng điểm trọng tâm của thị trường đang thay đổi.

Nếu như chu kỳ AI năm 2023–2024 chủ yếu tập trung vào GPU, thì bước sang năm 2025–2026, nhu cầu AI bắt đầu lan sang chuỗi ngành bán dẫn rộng hơn, bao gồm:

Bộ nhớ (Memory)

Đóng gói tiên tiến (Advanced Packaging)

Chip ASIC tùy chỉnh

Mạng trung tâm dữ liệu

Kết luận của Morgan Stanley là:

Đầu tư sức mạnh tính toán AI vẫn đang trong giai đoạn mở rộng và ngành bán dẫn đang bước vào một chu kỳ nhu cầu có cấu trúc mới.

I. Chi tiêu vốn của các công ty đám mây vẫn đang mở rộng

Nhu cầu bán dẫn AI chủ yếu vẫn đến từ các công ty điện toán đám mây.

Thống kê của Morgan Stanley cho biết:

Quý IV năm 2025, chi tiêu vốn của 4 công ty đám mây lớn nhất thế giới (Amazon, Microsoft, Google, Meta) tăng trưởng so với cùng kỳ năm trước 64%.

Nếu mở rộng sang 10 nhà cung cấp dịch vụ đám mây hàng đầu toàn cầu, Morgan Stanley dự báo:

Năm 2026 chi tiêu vốn điện toán đám mây toàn cầu sẽ gần chạm ngưỡng 685 tỷ USD.

Trong dự báo dài hạn hơn, CEO NVIDIA Jensen Huang từng đề cập:

Quy mô đầu tư hạ tầng AI toàn cầu trước năm 2028 có thể đạt 1 nghìn tỷ USD.

Xu hướng này đồng nghĩa rằng:

Xây dựng hạ tầng AI vẫn đang trong giai đoạn mở rộng, chứ không phải đã đạt đỉnh như thị trường lo ngại.

II. AI Inference đang thay đổi cấu trúc nhu cầu bộ nhớ

Morgan Stanley nhận định, mắt xích dễ bị đánh giá thấp nhất trong chu kỳ AI này là nhu cầu bộ nhớ.

Mô hình AI inference yêu cầu lưu trữ một lượng lớn dữ liệu ngữ cảnh (Context Memory),

do đó đang thúc đẩy nhu cầu kiến trúc bộ nhớ mới.

Báo cáo đưa ra một khái niệm:

ICMS (Inference Context Memory Storage)

tức là hệ thống lưu trữ ngữ cảnh chuyên dùng cho AI inference.

Theo tính toán của Morgan Stanley:

Đến năm 2027, nhu cầu AI inference sẽ tiêu thụ thêm 13% nhu cầu NAND toàn cầu.

Đồng thời, thị trường NOR Flash cũng có thể đối mặt với tình trạng thiếu cung.

Báo cáo nhận định:

Nhu cầu bộ nhớ AI có thể kích hoạt lại chu kỳ tăng trưởng ngành bộ nhớ.

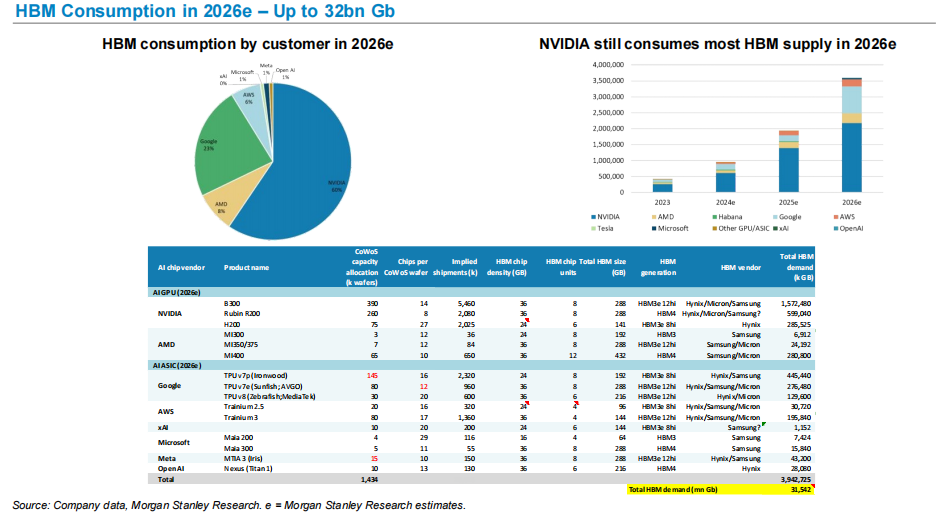

III. HBM trở thành điểm nghẽn then chốt của sức mạnh AI

Một trong những yếu tố then chốt giúp nâng cao hiệu năng chip AI là bộ nhớ băng thông cao (HBM).

Morgan Stanley dự báo:

Năm 2026, nhu cầu HBM toàn cầu dự kiến đạt khoảng 32 tỷ Gb.

Trong cơ cấu nhu cầu:

NVIDIA vẫn là đơn vị tiêu thụ HBM lớn nhất.

Nhu cầu về HBM tăng mạnh từ cả AI GPU lẫn chip AI ASIC đã biến HBM thành tài nguyên quan trọng nhất trong chuỗi cung sức mạnh AI.

Xu hướng này cũng lý giải vì sao:

SK Hynix

Micron

Samsung

đang có hiệu suất nổi bật trong chu kỳ AI.

IV. Đóng gói tiên tiến trở thành nút thắt cổ chai cho sản xuất chip AI

AI GPU không chỉ cần các tiến trình sản xuất tiên tiến mà còn phụ thuộc nhiều vào đóng gói tiên tiến.

Morgan Stanley dự báo:

Công suất đóng gói tiên tiến CoWoS của TSMC đến năm 2026 có thể mở rộng lên đến 125 nghìn tấm wafer mỗi tháng.

Nhu cầu chủ yếu đến từ:

NVIDIA

AMD

Các hãng đám mây phát triển chip AI riêng

Đóng gói tiên tiến vì thế trở thành nút thắt quan trọng của chuỗi cung chip AI.

V. AI ASIC đang trỗi dậy nhanh chóng

Ngoài GPU, các công ty đám mây còn phát triển quy mô lớn chip AI tự nghiên cứu.

Các dự án chính hiện nay bao gồm:

Google TPU

Amazon Trainium

Microsoft Maia

Meta MTIA

Morgan Stanley dự đoán, số lượng AI ASIC xuất xưởng sẽ tăng trưởng liên tục trong vài năm tới.

Ví dụ:

Số lượng chip dòng AWS Trainium xuất xưởng sẽ liên tục tăng trưởng trong vài năm tới.

Điều này đồng nghĩa thị trường năng lực AI tương lai sẽ có mô hình:

Phát triển song song GPU + ASIC.

VI. Sự thay thế GPU AI tại Trung Quốc đang được thúc đẩy

Báo cáo cũng đưa ra dự báo cho ngành công nghiệp chip AI Trung Quốc.

Morgan Stanley dự báo:

Tỷ lệ tự cung GPU của Trung Quốc sẽ từ 34% năm 2024 tăng lên 50% năm 2027.

Cùng lúc đó, quy mô thị trường AI đám mây Trung Quốc dự kiến đến năm 2027 sẽ đạt:

khoảng 48 tỷ USD.

Điều này cho thấy chuỗi cung ứng sức mạnh AI toàn cầu đang chứng kiến sự phân vùng nhất định theo khu vực.

Quan điểm của tôi

Tóm gọn toàn bộ báo cáo này trong một câu thì rất đơn giản:

Chu kỳ bán dẫn AI đang lan rộng từ “sức mạnh tính toán” sang “toàn bộ chuỗi cung ứng”.

Giai đoạn đầu thị trường chỉ chú ý đến GPU.

Nhưng khi quy mô hạ tầng AI ngày một lớn, nhu cầu dần mở rộng sang:

Bộ nhớ

Đóng gói tiên tiến

Chip mạng

ASIC tùy chỉnh

Điều này có nghĩa là:

AI không còn là một chu kỳ chip đơn lẻ mà là chu kỳ nhu cầu có cấu trúc của toàn bộ chuỗi ngành bán dẫn.

Đối với ngành bán dẫn,

thay đổi thực sự không phải là nhu cầu GPU, mà là xây dựng dài hạn hạ tầng sức mạnh tính toán.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

G-III (NASDAQ:GIII) không đạt kỳ vọng doanh thu Q4 CY2025, cổ phiếu giảm 12,3%

G-III (NASDAQ:GIII) không đạt dự báo doanh thu Q4 năm tài chính 2025, cổ phiếu giảm 12,3%

G-III (NASDAQ:GIII) không đạt kỳ vọng doanh thu quý 4 năm tài chính 2025, cổ phiếu giảm 12,3%

Các nạn nhân lừa đảo Trung Quốc thách thức kế hoạch bồi thường của Anh cho 61.000 Bitcoin bị tịch thu: FT