Đã đến lúc bán dầu thô? Hartnett của Bank of America: Nếu Trump muốn thắng cuộc bầu cử giữa kỳ, chiến tranh Mỹ-Iran phải "giảm cấp" vào tháng 3

Michael Hartnett (Hartnett), Giám đốc Chiến lược Đầu tư của Bank of America, trong báo cáo Flow Show mới nhất chỉ ra rằng, áp lực chính trị nội bộ tại Mỹ sẽ buộc cuộc chiến với Iran hạ nhiệt vào tháng 3. Nếu xung đột lắng dịu nên bán dầu, bán đô la Mỹ và mua trái phiếu Mỹ kỳ hạn 30 năm, đồng thời các tài sản rủi ro cũng có khả năng tạo đáy và phục hồi vào tháng 3.

Hiện tại giá dầu thô Mỹ đã tăng 45%, giá xăng tăng 15%, đã đẩy tỷ lệ ủng hộ kinh tế của Trump xuống chỉ còn 40% và tỷ lệ ủng hộ kiểm soát lạm phát xuống mức thấp 36%. Hartnett cho rằng xung đột Iran về khía cạnh chính trị là không bền vững, Trump buộc phải đảo ngược tình hình trước cuộc bầu cử giữa nhiệm kỳ, điều này có nghĩa là sẽ có một “cửa sổ hạ nhiệt” vào tháng 3.

Một khi tình hình lắng dịu, Hartnett đưa ra hướng dẫn giao dịch rõ ràng: nên bán dầu ở mức giá 90 USD/thùng, bán đô la Mỹ khi chỉ số DXY trên 100, mua trái phiếu Mỹ kỳ hạn 30 năm khi lợi suất đạt 5%, đồng thời các tài sản rủi ro nhiều khả năng tạo đáy vào tháng 3.

Khi mở cửa phiên thứ Hai, giá Brent từng tiến sát mốc 120 USD nhưng sau đó giảm về 107 USD tại thời điểm ghi nhận.

Đồng thời Hartnett cũng đề cập rằng nếu xung đột leo thang, Mỹ sẽ đảm bảo nguồn cung dầu mỏ và duy trì vị thế dẫn đầu về công nghệ AI, dầu mỏ, đô la Mỹ, cổ phiếu công nghệ và quốc phòng Mỹ sẽ vượt trội; các quốc gia nhập khẩu dầu như Hàn Quốc, Nhật Bản và châu Âu sẽ chịu áp lực, đặc biệt là ngành ngân hàng của Nhật Bản và châu Âu sẽ đối mặt với rủi ro điều chỉnh mạnh.

Đồng hồ chính trị đếm ngược: Áp lực bầu cử giữa kỳ quyết định nhịp độ chiến tranh

Logic cốt lõi của Hartnett dựa trên một nhận định chính trị thực tế: nền tảng cầm quyền của Trump đang bị bào mòn trực tiếp do giá dầu tăng. Hiện tại tỷ lệ ủng hộ của Trump về các vấn đề kinh tế đã giảm còn 40%, các vấn đề lạm phát còn thấp hơn ở mức 36%, cả hai đều trở về mức đáy.

Đồng thời, giá dầu tại Mỹ đã tăng 45% kể từ trước khi xung đột bùng phát, giá xăng bán lẻ cũng tăng 15%, áp lực lạm phát truyền tải trực tiếp tới cử tri thường dân.

Theo Hartnett, điều này khiến cho một cuộc xung đột kéo dài với Iran là khó khả thi về mặt chính trị. Áp lực thực tế từ bầu cử giữa kỳ buộc Trump phải đảo ngược tình hình này, tỷ lệ ủng hộ Trump phục hồi trở lại trước quý II sẽ là điều kiện tiên quyết để tài sản rủi ro có cơ hội tăng giá.

Giao dịch hạ nhiệt: Bán dầu, bán đô la Mỹ, mua trái phiếu dài hạn

Hartnett cho rằng nếu tình hình Iran hạ nhiệt sẽ dẫn đến logic giao dịch như sau: nên bán dầu ở mức giá 90 USD/thùng, bán đô la Mỹ khi DXY cao hơn 100, mua trái phiếu Mỹ kỳ hạn 30 năm khi lợi suất đạt 5%, đồng thời tài sản rủi ro có thể tạo đáy vào tháng 3.

Ông cũng nhấn mạnh “chiến tranh ngắn hạn” sẽ tái kích hoạt chiến lược mua các tài sản hưởng lợi từ lạm phát cao: hàng hóa và cổ phiếu vốn hóa nhỏ thị trường mới nổi sẽ được hưởng lợi khi đà giảm của đô la Mỹ bắt đầu trở lại.

Tuy nhiên, Hartnett tỏ ra thận trọng với triển vọng phục hồi toàn diện. Ông cho rằng để xảy ra đỉnh mới trên thị trường chứng khoán cần phải đáp ứng ba điều kiện: vị thế bán khống được tích lũy đầy đủ, có sự chuyển hướng chính sách ở mức độ hoảng loạn, và kỳ vọng thanh khoản đạt đỉnh bị đảo chiều.

Hiện tại cả ba điều kiện này đều chưa hội đủ, chỉ số S&P 500 cũng chưa trải qua giai đoạn giảm sâu đầy đủ (ví dụ giảm dưới 6600 điểm), vị thế của thị trường vẫn thiên về phe mua.

Giao dịch khi xung đột leo thang: Giá dầu, đô la Mỹ và cổ phiếu công nghệ Mỹ hưởng lợi

Hartnett liệt kê rõ một kịch bản khác: Nếu căng thẳng Iran tiếp tục leo thang thay vì hạ nhiệt, logic phân bổ tài sản sẽ đảo chiều hoàn toàn.

Ở kịch bản leo thang, Mỹ sẽ can thiệp hết sức nhằm đảm bảo an ninh nguồn cung dầu, hỗ trợ năng lượng cho cơ sở hạ tầng AI, các tài sản hưởng lợi sẽ chuyển sang: dầu mỏ, đô la Mỹ, cổ phiếu công nghệ Mỹ và cổ phiếu quốc phòng toàn cầu. Đổi lại, các quốc gia nhập khẩu dầu như Hàn Quốc, Nhật Bản và châu Âu sẽ chịu áp lực.

Hartnett đặc biệt nhấn mạnh rằng trong kịch bản leo thang, cổ phiếu ngân hàng của Nhật Bản và châu Âu là chịu rủi ro nhiều nhất. Trước đó hai thị trường này từng được coi là những nhóm hưởng lợi chính trong đợt tăng giá vừa rồi.

Đô la Mỹ là thước đo then chốt: DXY phá 100 là bước ngoặt thanh khoản toàn cầu

Hartnett đề xuất một khuôn khổ cho “kết thúc điều chỉnh”: khi có cú sốc ngoại sinh cộng với tâm lý quá lạc quan, thường phải đáp ứng ba điều kiện: “tài sản bị bán quá mức tạo đáy”, “tài sản bị mua quá mức bị bán tháo”, và “tài sản phòng thủ mất lực mua”. Theo ông, hai điều kiện đầu đã xuất hiện nhưng dầu và đô la Mỹ vẫn là chỉ báo then chốt cho ‘tín hiệu xác nhận mọi thứ đã xong’.

Trong các biến số hiện tại, Hartnett cho rằng đô la Mỹ là tài sản cốt lõi cần chú ý nhất, xem tỷ giá đô la (chỉ số DXY) là “thước đo thanh khoản toàn cầu tốt nhất”.

Theo ông, nếu DXY bứt phá trên 100, đồng nghĩa với đỉnh chu kỳ cắt giảm lãi suất của các NHTW toàn cầu đã xuất hiện. Ngày 1/1 năm nay, thị trường từng dự báo xác suất cao 100% Fed sẽ giảm lãi suất vào 17/6, nhưng giờ chỉ còn 37%. Ngoài ra, đà mạnh lên của đồng USD còn kéo theo đường cong lợi suất đi ngang và rủi ro lạm phát gia tăng.

Khuôn khổ này đồng nghĩa rằng, xu hướng của đô la Mỹ không chỉ là tín hiệu tỷ giá mà còn là chỉ báo trung tâm để đánh giá điểm đảo chiều thanh khoản toàn cầu, lộ trình chính sách Fed và liệu tài sản rủi ro có thể ổn định thực sự hay không.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Phản ánh kết quả quý 4 của cổ phiếu xây dựng nhà: TopBuild (NYSE:BLD)

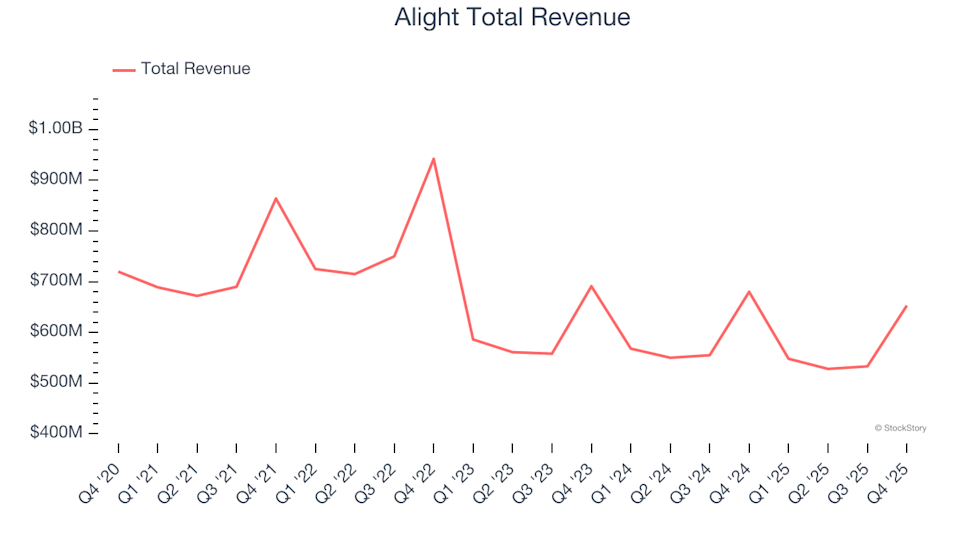

Kết quả kinh doanh Q4 của Professional Staffing & HR Solutions: So sánh với Alight (NYSE:ALIT)

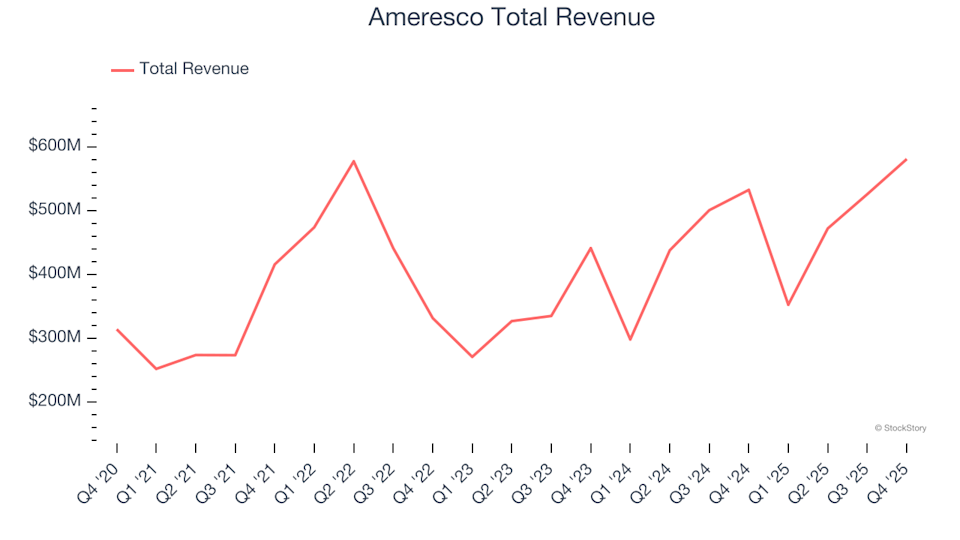

Công bố kết quả quý 4: So sánh Ameresco (NYSE:AMRC) với các công ty xây dựng và kỹ thuật khác