Các chuyên gia Phố Wall dự đoán rằng Donnelley Financial (DFIN) có thể tăng mạnh 29,59%. Tìm hiểu các chiến lược giao dịch cổ phiếu này.

Triển vọng cổ phiếu DFIN: Mục tiêu của nhà phân tích và xu hướng thu nhập

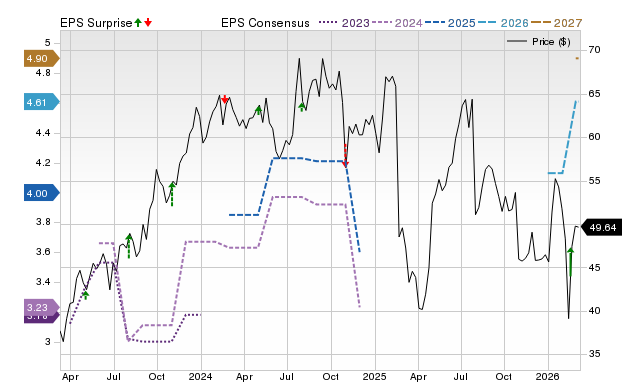

Donnelley Financial Solutions (DFIN) gần đây kết thúc phiên giao dịch ở mức $49,64, tăng 2,8% so với tháng trước. Các nhà phân tích phố Wall cho rằng cổ phiếu này có thể tăng cao hơn nữa, với mục tiêu giá trung bình là $64,33—tương đương tiềm năng tăng gần 30%.

Dự báo của các nhà phân tích bao gồm ba mục tiêu giá ngắn hạn, với độ lệch chuẩn là $6,66. Ước tính thận trọng nhất là $57,00, cho thấy mức tăng 14,8%, trong khi dự đoán lạc quan nhất cho rằng cổ phiếu có thể lên tới $70,00, tương đương với mức tăng 41%. Độ lệch chuẩn là yếu tố then chốt, vì nó thể hiện mức độ đồng thuận giữa các nhà phân tích; giá trị càng thấp thì đồng thuận càng mạnh.

Mặc dù nhà đầu tư thường dựa vào các mục tiêu giá đồng thuận, nhưng độ chính xác và khách quan của các dự đoán này vẫn thường bị tranh luận. Việc ra quyết định đầu tư chỉ dựa vào mục tiêu giá có thể không phải là điều khôn ngoan.

Đối với DFIN, mục tiêu giá trung bình đầy hứa hẹn chỉ là một yếu tố. Các nhà phân tích ngày càng tự tin vào khả năng vượt kỳ vọng thu nhập của công ty, được thể hiện qua những điều chỉnh tích cực đối với dự báo EPS. Dù những điều chỉnh này không chỉ ra chính xác mức tăng giá cổ phiếu, nhưng chúng là dấu hiệu mạnh mẽ của tiềm năng tăng trưởng.

Mục tiêu giá, đồng thuận nhà phân tích và những bất ngờ về thu nhập

Hiểu về mục tiêu giá của nhà phân tích

Nghiên cứu từ các trường đại học toàn cầu cho thấy mục tiêu giá thường gây hiểu lầm cho nhà đầu tư hơn là giúp ích. Các nghiên cứu chỉ ra rằng, bất kể mức độ đồng thuận của nhà phân tích, những mục tiêu này hiếm khi dự đoán đúng hướng đi thực tế của một cổ phiếu.

Các nhà phân tích phố Wall sở hữu hiểu biết sâu sắc về các yếu tố cơ bản của công ty và động lực ngành, nhưng nhiều người đặt ra các mục tiêu quá lạc quan. Điều này thường bị tác động bởi lợi ích kinh doanh, khi các công ty có thể có mối quan hệ với các doanh nghiệp mà họ phân tích, dẫn tới các dự báo thổi phồng.

Khi mục tiêu giá tập trung sát nhau—thể hiện qua độ lệch chuẩn thấp—điều đó cho thấy mức độ nhất trí mạnh mẽ của các nhà phân tích về hướng đi và tiềm năng biến động giá cổ phiếu. Dù điều này không đảm bảo cổ phiếu sẽ đạt được mục tiêu trung bình, nhưng nó có thể là khởi đầu hữu ích để nghiên cứu thêm về các yếu tố cơ bản thúc đẩy giá trị.

Nhà đầu tư nên cẩn trọng với mục tiêu giá. Nếu chỉ dựa vào chúng có thể dẫn tới lợi nhuận thất vọng, do đó cần giữ sự hoài nghi nhất định.

Tiềm năng tăng trưởng của DFIN

Sự lạc quan ngày càng tăng của các nhà phân tích về thu nhập của DFIN, được minh chứng qua việc nâng dự báo EPS, cung cấp lý do vững chắc để kỳ vọng vào tăng trưởng tiếp theo. Các nghiên cứu thực nghiệm cho thấy xu hướng tích cực trong điều chỉnh dự báo thu nhập thường liên quan đến việc giá cổ phiếu tăng trong ngắn hạn.

Mức dự báo đồng thuận Zacks cho DFIN trong năm hiện tại đã tăng 30% chỉ trong tháng qua, với một lần điều chỉnh tăng và không có điều chỉnh giảm.

DFIN được xếp hạng Zacks #1 (Mua mạnh), nằm trong top 5% trên tổng số hơn 4.000 cổ phiếu được xếp hạng dựa trên các yếu tố dự báo thu nhập. Xếp hạng này, được chứng thực qua hồ sơ kiểm toán độc lập bên ngoài, mang lại tín hiệu mạnh mẽ về tiềm năng tăng giá trong ngắn hạn.

Dù mục tiêu giá đồng thuận có thể không dự đoán chính xác mức tăng của DFIN, hướng đi được gợi ý từ tâm lý nhà phân tích có thể là một hướng dẫn hữu ích.

Các cổ phiếu hàng đầu có khả năng tăng gấp đôi giá trị

Các chuyên gia Zacks đã chọn ra năm cổ phiếu mà họ tin có thể tăng 100% hoặc hơn trong năm tới. Các lựa chọn trước đây đã mang lại mức tăng +112%, +171%, +209% và +232%.

Nhiều cổ phiếu trong số này không được chú ý nhiều bởi phố Wall, tạo cơ hội cho nhà đầu tư tham gia sớm.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Chiến lược rủi ro cao của Iran tại eo biển Hormuz

Tăng trưởng doanh thu dự kiến của AXSM cho năm 2025 chủ yếu nhờ vào Auvelity: Điều gì đang chờ đợi phía trước?

Tại sao Wabtec (WAB) giảm 5,3% sau thông báo lợi nhuận gần đây nhất?

Tại sao QuidelOrtho (QDEL) giảm 24,5% sau thông báo thu nhập gần đây nhất của mình?