IRWD hay PBYI: Cổ phiếu công nghệ sinh học vốn hóa nhỏ nào mang lại cơ hội đầu tư vượt trội hơn?

So sánh Ironwood Pharmaceuticals và Puma Biotechnology: Công ty công nghệ sinh học vốn hóa nhỏ nào nổi bật?

Ironwood Pharmaceuticals (IRWD) và Puma Biotechnology (PBYI) đều là những công ty công nghệ sinh học vốn hóa nhỏ, chủ yếu phụ thuộc vào thành công thương mại của một loại thuốc chủ lực duy nhất, đồng thời cố gắng mở rộng danh mục sản phẩm còn hạn chế của mình. Chiến lược tăng trưởng của mỗi công ty đều tập trung vào việc tối đa hóa tiềm năng của sản phẩm chính trong lĩnh vực điều trị của họ.

Trọng tâm công ty và tổng quan sản phẩm

Ironwood tập trung vào các rối loạn tiêu hóa (GI), với sản phẩm chủ lực là một loại thuốc điều trị GI hàng đầu và liên tục phát triển các phương pháp điều trị cho các bệnh GI hiếm gặp. Ngược lại, Puma Biotechnology chuyên về ung thư học, đặc biệt là các liệu pháp điều trị ung thư vú và các bệnh ác tính khác.

Ironwood Pharmaceuticals: Những phát triển chính và Triển vọng

Động lực doanh thu chính của Ironwood là Linzess (linaclotide), được phê duyệt cho bệnh nhân hội chứng ruột kích thích thể táo bón (IBS-C) và táo bón vô căn mạn tính. Công ty cùng tiếp thị Linzess tại Mỹ với AbbVie, chia sẻ lợi nhuận và lỗ theo tỷ lệ bằng nhau.

Phần lớn doanh thu của Ironwood đến từ filling hợp tác với AbbVie cho Linzess tại Mỹ. Mặc dù Linzess đã thể hiện đà tăng trưởng tích cực, doanh số bán hàng đã giảm trong quý IV năm 2025, chủ yếu do điều chỉnh chiết khấu và áp lực giá tăng từ những thay đổi của Medicare Part D, chứ không phải do nhu cầu giảm.

Mặc dù lợi nhuận từ Linzess mà Ironwood nhận được trong năm 2025 giảm 15% so với cùng kỳ năm trước, nhưng nhu cầu kê đơn thuốc này vẫn mạnh mẽ. Ban lãnh đạo công ty vẫn lạc quan về tiềm năng tăng trưởng tiếp tục đến 2026, được hỗ trợ bởi các nỗ lực mở rộng chỉ định của Linzess.

Nhìn về tương lai, Ironwood kỳ vọng Linzess sẽ phục hồi doanh số mạnh mẽ và doanh thu toàn công ty năm 2026 sẽ đạt khoảng từ 450 triệu đến 475 triệu USD—tương đương mức tăng 54% ở giữa so với năm 2025.

Ironwood cũng đang phát triển apraglutide, một analog GLP-2 thế hệ mới, cho bệnh nhân bị hội chứng ruột ngắn và suy ruột cần hỗ trợ nuôi dưỡng qua đường tĩnh mạch. Công ty đã thống nhất với FDA về thiết kế thử nghiệm giai đoạn III then chốt, với kế hoạch kích hoạt các địa điểm nghiên cứu trong quý II năm 2026.

Tuy nhiên, sự phụ thuộc vào Linzess vẫn là rủi ro đối với Ironwood, và bất kỳ sự trì trệ nào trong phát triển apraglutide có thể sẽ ảnh hưởng tới triển vọng tăng trưởng ngắn hạn của công ty.

Puma Biotechnology: Tiến triển và Thách thức

Sản phẩm chính của Puma Biotechnology, Nerlynx, được phê duyệt cho ung thư vú giai đoạn sớm HER2 dương tính ở những bệnh nhân đã được điều trị với liệu pháp Herceptin, cũng như cho trƣờng hợp tiến triển hoặc di căn kết hợp với Xeloda.

Nerlynx mang về 204,1 triệu USD doanh số năm 2025, tăng 4,5% so với năm trước đó, được thúc đẩy bởi nhu cầu tăng ở sophi Mỹ. Công ty kỳ vọng xu hướng này sẽ tiếp tục đến năm 2026.

Mặc dù vậy, Puma Biotechnology đã đưa ra dự báo tài chính thận trọng cho năm 2026, cho thấy tốc độ tăng trưởng của Nerlynx sẽ chậm lại. Công ty dự kiến tổng doanh thu năm 2026 từ 214 triệu đến 221 triệu USD, với doanh số Nerlynx kỳ vọng đạt mức từ 194 triệu đến n198 triệu USD.

Puma cũng đang phát triển alisertib, một chất ức chế aurora kinase A, trong các thử nghiệm giữa (giai đoạn II) cho ung thư vú dương tính với thụ thể hormone và ung thư phổi tế bào nhỏ. Kết quả sơ bộ dự kiến sẽ có trong quý II năm 2026, và công ty tin rằng sự phát triển thành công có thể củng cố vị thế của Puma trong lĩnh vực ung thư học.

Tuy nhiên, sự phụ thuộc lớn vào Fnerlynx khiến Puma đối mặt với rủi ro từ thay đổi quy định và cạnh tranh ngày càng gay gắt. Các typ quý trước đã chứng kiến doanh số Nerlynx giảm do nhu cầu biến động, và bất kỳ sự suy giảm nào trong tương lai có thể gây cản trở tăng trưởng của công ty. Áp lực cạnh tranh từ các hãng dược phẩm ung thư lớn vẫn là thách thức quan trọng.

Ước tính của chuyên gia: IRWD vs. PBYI

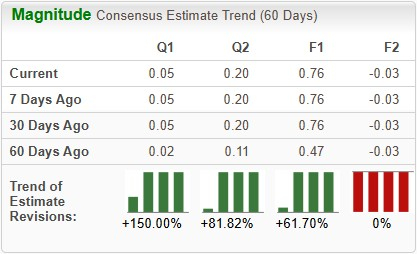

Với Ironwood, Zacks Consensus Estimate cho Rằng lợi nhuận trên mỗi dent (EPS) của năm 2026 sẽ tăng mạnh 533% so với cùng kỳ năm trước, với các dự báo có xu hướng đi lên. Các dự đoán cho 2027 giữ ổn định trong hai tháng qua.

Xu hướng Ước tính EPS của Ironwood

Nguồn: Zacks Investment Research

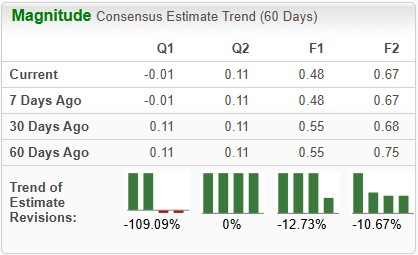

Ngược lại, consensus cho Puma Biotechnology dự báo EPS 2026 sẽ giảm 36% so với cùng kỳ năm ngoái, với các ước tính cho 2026 và 2027 gần đây đều xu hướng giảm.

Xu hướng Ước tính EPS của Puma Biotechnology

Nguồn: Zacks Investment Research

Diễn biến cổ phiếu và Định giá

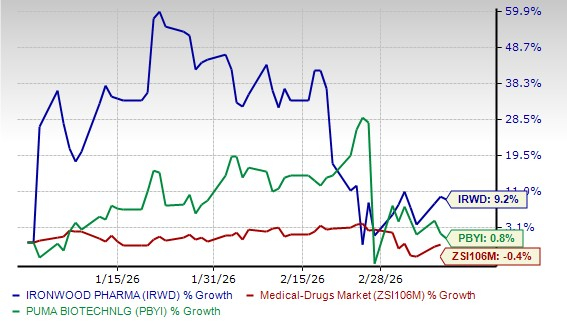

Tính đến thời điểm hiện tại năm nay, cổ phiếu IRWD đã tăng 9,2%, trong khi PBYI chỉ nhích nhẹ 0,8%. So sánh, ngành dược phẩm rộng lớn giảm nhẹ 0,4%.

Nguồn: Zacks Investment Research

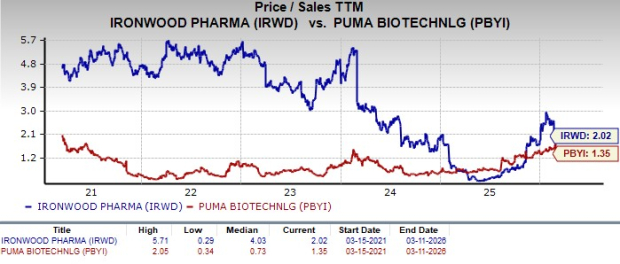

Xét theo định giá, Ironwood giao dịch ở mức giá trên doanh thu (P/S) cao hơn, 2,02, so với mức 1,35 của Puma Biotechnology.

Nguồn: Zacks Investment Research

Cổ phiếu nào là lựa chọn tốt hơn?

Hiện tại, Ironwood giữ xếp hạng Zacks Rank #3 (Nắm giữ), trong khi Puma Biotechnology được xếp hạng Zacks Rank #4 (Bán).

Dựa trên phân tích ở trên, Ironwood dường như là lựa chọn mạnh hơn cho các nhà đầu tư đang tìm kiếm một công ty công nghệ sinh học vốn hóa nhỏ với đà tăng trưởng lợi nhuận ổn định và triển vọng phát triển mạnh mẽ.

Dù Nerlynx tiếp tục chứng kiến tăng trưởng doanh số nhờ nhu cầu, chiến lược củng cố thương hiệu Linzess và thúc đẩy apraglutide (có thể trở thành “blockbuster”) của Ironwood giúp công ty có vị thế mở rộng bền vững và sinh lời. Ngược lại, sự phụ thuộc vào một sophi thuốc ung thư duy nhất và triển vọng 2026 kém sôi động của Puma Biotechnology làm nổi bật rủi ro từ áp lực cạnh tranh và thay đổi quy định.

Dù có mức định giá cao, đà tăng giá cổ phiếu gần đây và dự báo lợi nhuận ổn định của Ironwood phản ánh niềm tin của các chuyên gia. Các dự phóng tài chính khả quan cho năm 2026 càng củng cố thêm tính hấp dẫn đầu tư của Ironwood so với Puma Biotechnology.

Tóm lại, IRWD cung cấp lộ trình tăng trưởng rõ ràng hơn, trở thành lựa chọn hấp dẫn hơn so với PBYI đối với các nhà đầu tư hướng đến lợi nhuận cả ngắn hạn và dài hạn.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Dự báo lợi nhuận hàng quý của SentinelOne không đạt kỳ vọng do cạnh tranh thị trường gay gắt.

USD/CNH: Tích lũy với dầu mỏ và rủi ro là trọng tâm – OCBC

HUMA (HUMA) biến động 42,3% trong 24 giờ: Nhanh chóng giảm trở lại sau đột phá kỹ thuật và lực mua giao ngay

Triển vọng USD/INR khi đồng rupee Ấn Độ giảm xuống mức thấp nhất mọi thời đại