Intel股票能否持续飙升?你需要了解的2025年转折点及未来展望

Intel股價能否延續其令人驚豔的反彈,還是最好的時光已經過去?經歷了慘烈的2024年,幾乎沒有人能預料到Intel今年能如此強勁反彈。這家經典晶片製造商不僅於2025年第三季重回獲利軌道,還吸引了美國政府、Nvidia和SoftBank的高調支持——推動股價大漲90%,引起華爾街高度關注。

無論你是否已經投資Intel股票、將其列入觀察名單、或是對這場戲劇性逆轉的推動因素感到好奇,本指南將涵蓋所有必須了解的重點。我們將拆解Intel第三季財報、分析反彈的驅動力、解讀最新業務動態,並為你帶來第三季展望——幫助你判斷Intel股票是否該佔據你的投資組合。

追蹤Intel股市表現:復甦關鍵剖析

Intel股價於2025年經歷大幅反彈,扭轉上一年的深度跌勢。截至2025年10月下旬,Intel股價年初至今已飆升90%,其中大多數漲幅集中於過去兩個月,期間出現多項重大策略性進展,包含獲得美國政府、SoftBank投資,以及Nvidia的合作和持股。

這與2024年形成鮮明對比,當時Intel股價因領導層不確定性、營運困難及市場對其製造業務信心下滑,全年重挫約60%。2025年3月新任執行長Lip-Bu Tan(陳立武)上任,象徵全新時代來臨,自此Intel積極展開重組與成本管控,同時加強技術聚焦,特別是在人工智能(AI)方面。

Intel股價飆升原因?投資人必讀核心驅動解析

1. 重回獲利軌道

Intel於2025年第三季公布淨利41億美元,對比前一年同期虧損166億美元。連續六季虧損後首次重返獲利,對股東是關鍵轉折點,也向整個市場傳遞強烈信號。

2. 降本增效與組織改革

Intel本季員工人數季減13%,截至2025年第三季底總人數降至88,400人,包含全年與子公司合計年減29%。伴隨嚴格成本管理,有效提升現金流及營運利潤率,獲得投資人正面評價。

3. PC與數據中心業務趨勢

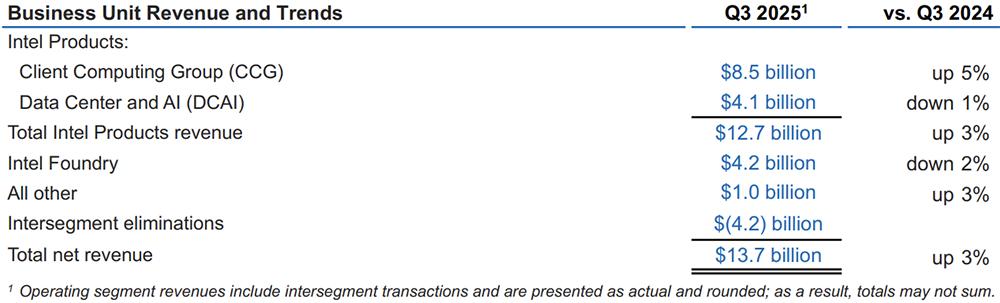

Intel客戶運算業務收入達85億美元,年增5%,受惠於PC需求復甦及企業加快Windows升級。數據中心與AI收入則微跌1%至41億美元,但公司預期後續呈現季增。隨著晶圓代工業務季度虧損由2024年的58億美元縮減至23億美元,Intel股票市場情緒亦獲得提升。

4. 策略性資本挹注

-

美國政府:以89億美元取得Intel 9.9%股份。

-

Nvidia:宣布50億美元投資,取得4%股份,同時合作開發AI/數據中心/消費級用的次世代CPU-GPU產品。

-

SoftBank:啟動20億美元收購計畫。

-

其他融資包括美國政府加速撥款57億美元、Altera資產出售43億美元、以及Mobileye持股出售9億美元。

以上行動強化了Intel財務結構,2025年第三季底手上現金及短期投資合計309億美元。

Intel股票與第三季財報重點:策略動作&亮點速覽

-

總收入:137億美元(年增3%)

-

非GAAP毛利率:40%

-

營運現金流:25億美元

-

PC/廣義客戶業務:受惠全球設備汰舊換新,需求持續強勁。

-

亞利桑那Fab 52廠:全線運作,支援18A先進製程,進度如期。

-

Altera分拆:9月12日後不再併入整體財報,未來將提升外部晶圓代工收入。

-

製造聚焦:持續投資14A及18A製程節點,管理層表示14A獲得外部客戶“極為正向”的最新回饋。

推動AI加速,已成Intel轉型關鍵:

-

每年發布專為推論優化之新世代GPU(如Crescent Island silicon)

-

18A製程的Clearwater Forest,作為次世代伺服器產品亮相。

-

晶圓代工事業持續強化外部客戶開發,打破以往只為自用的格局。

執行長陳立武(Lip-Bu Tan)策略遠見:

新任執行長迅速成為Intel“重生”的關鍵推手,不僅積極推動大規模裁員與成本優化,更強調產品聚焦與AI策略聯盟。他將AI視為公司“最大機會”,尤其在日常推論運算方面。

下一步是什麼?Intel股票2025年Q4前景預測與重要里程碑

關注Intel股票的投資人,本季(2025年Q4)將成為驗證此次翻身能否持續的核心觀察點。

-

營收指引:128億~138億美元,與華爾街主流預測一致。

-

客戶運算:管理層預期因產能鎖定高價值伺服器出貨,該部門季對季小幅下降。

-

數據中心與AI:預期隨AI推論需求增加及新CPU發表,呈現“強勁”成長。

-

晶圓代工:Altera分拆效益浮現,預計外部銷售將逐季提升。

-

資本支出:2025年約180億美元,2026年將上升至270億美元,持續擴充與升級產能/製程。

建議Intel股票投資人特別關注:

-

面對Nvidia激烈競爭,AI商品化推進進度

-

先進製程節點(尤其14A)外部代工客戶持續擴張

-

資產負債管理與債務控管,因應資本支出增長

Intel股票價格可行性預測:機構分析師怎麼看?

分析師對Intel股份的預測呈現廣泛分布,因牽涉營運執行風險、宏觀經濟狀況,以及AI普及率與晶圓代工競爭力等不確定因素:

-

多頭情境(LongForecast):若能吸引大量新代工客戶、順利推動14A/18A量產,且AI需求加速,2026年底目標價上看90美元。

-

基礎/共識:多數華爾街分析機構預測未來12個月區間在38~45美元,假設成長穩健但不爆發。

-

空頭情境(WalletInvestor與CoinCodex):若外部代工擴張緩慢、持續虧損,並且成本與AI執行不佳,股價下行目標落於19~32美元區間。

結論

Intel於2025年的強勢復甦,是企業轉型的絕佳案例。從創紀錄虧損到獲利,外加重大投資與聚焦AI的產品藍圖,不僅提振市場信心,也帶動股價近乎翻倍。然而,其晶圓代工策略執行、以及如何快速縮小與Nvidia揚領的AI硬體差距,仍面臨重大競爭風險。

Intel Q4展望整體穩健,最大上行動力有賴先進製程新客戶持續開發,以及AI矽晶產品商業化加速。長線投資人與產業觀察者,宜持續關注14A及18A製程進展、策略聯盟深化,以及Intel如何平衡成本控管與創新,隨全球半導體競賽持續升溫。

免責聲明:本文僅供參考,非投資建議。股市高風險高波動——任何投資決策請自行審慎判斷。

什麼是 Magma Finance (MAGMA)?MAGMA 空投、代幣經濟學,以及上線後價格可能走勢2025-12-16 | 5m

什麼是 Magma Finance (MAGMA)?MAGMA 空投、代幣經濟學,以及上線後價格可能走勢2025-12-16 | 5m Talus(US):鏈上 AI 代理的 Layer 12025-12-11 | 5m

Talus(US):鏈上 AI 代理的 Layer 12025-12-11 | 5m 即将到來的聯準會會議全指南:降息預期與潛在的450億美元購債計劃2025-12-08 | 5m

即将到來的聯準會會議全指南:降息預期與潛在的450億美元購債計劃2025-12-08 | 5m