مناقشة سوق السندات في بداية العام

شهدت أسواق الأسهم والسلع في بداية عام 2026 حالة من "اشترِ كل شيء"، وبالمقارنة، بدا سوق السندات باهتاً بعض الشيء. يتميز سوق السندات بصفة خاصة – ففي كل عام في بدايته يسير وفق منطق نهاية العام السابق، فعلى سبيل المثال، استمر حماس نهاية عام 2024 في بداية عام 2025، بينما استمر الفتور في نهاية 2025 إلى بداية 2026.

ورغم أن معنويات السوق ما زالت ضعيفة، إلا أنه من منظور موضوعي، فقد حدثت بالفعل بعض التغيرات الدقيقة في العرض والطلب على السندات. وبرأيي، لا ينبغي أن يكون سوق السندات في عام 2026 امتداداً لعام 2025، وقد يشهد نقطة تحول في وقت ما. وتفصيلاً، هناك بعض الملاحظات لدي:

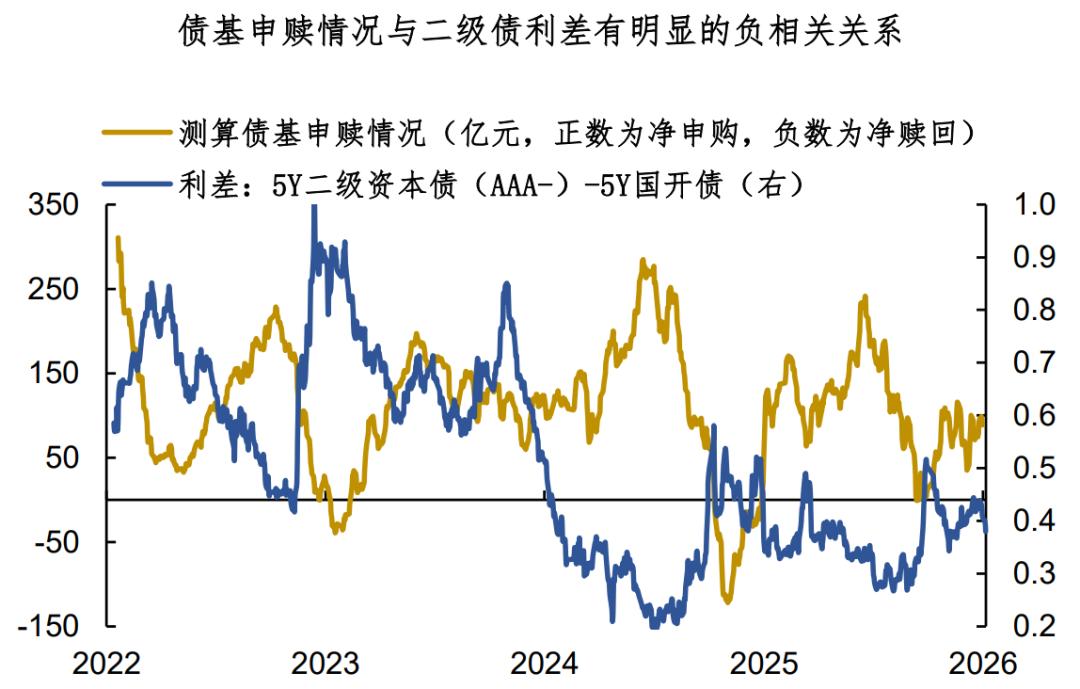

أولاً، تنفيذ القواعد الجديدة لمبيعات الصناديق العامة، مما أدى إلى انخفاض مخاطر استرداد صناديق السندات. فقد خفضت النسخة الرسمية بشكل كبير الحد الأدنى لفترة الإعفاء من رسوم الاسترداد (تم تقليص فترة الاحتفاظ للإعفاء من رسوم الاسترداد من 6 أشهر إلى شهر واحد، كما يمكن لـ ETF الاستفادة من الإعفاء دون فترة احتفاظ)، وهذا يعد خبراً جيداً لسوق صناديق السندات العامة ككل.

ومن خلال مراقبتنا، تراجعت ضغوط استرداد صناديق السندات بشكل واضح في الآونة الأخيرة، وهو أمر إيجابي بلا شك لبعض أنواع السندات المرتبطة ارتباطاً وثيقاً بصناديق السندات (مثل السندات الثانوية لرأس المال). ومن واقع السنوات الأخيرة، كلما تحسنت أوضاع التزامات الصناديق العامة، غالباً ما تشهد السندات الثانوية لرأس المال موجة من التصحيح الصاعد.

الملاحظة الثانية، رغم أن الكثير من رؤوس الأموال المضارِبة "غادرت السوق"، إلا أن الأموال الاستثمارية طويلة الأجل يبدو أنها دخلت السوق. ومن خلال نموذج الرصد الخاص بنا، بدأت الأموال الاستثمارية في زيادة حيازتها من السندات طويلة الأجل (5-10 سنوات) مؤخراً، وغالباً ما يكون ذلك علامة على أن أسعار الفائدة بلغت ذروتها مرحلياً. يعلم العاملون في السوق أن سلوك المؤسسات كان بالغ الأهمية في سوق السندات خلال السنوات الأخيرة، وقد يكون لسلوك الأموال الاستثمارية دلالة إشارية معينة.

الملاحظة الثالثة، ما يسمى بـ"تأرجح الأسهم والسندات" يجب أن يكون مرحلياً. في الحقيقة، خلال تبادل المعلومات بين المؤسسات في نهاية عام 2025، سمعت العديد من الآراء التي توقعت أن يكون هناك بداية قوية لسوق الأسهم في شهري يناير وفبراير، حتى أن بعض المضاربين أطلقوا على هذه الحركة اسم "سوق KPI" لبداية العام.

من الناحية النظرية، من السهل حدوث "تأرجح الأسهم والسندات" في الربع الرابع والربع الأول من كل عام، لأن هذه الفترات غالباً ما تكون خالية من المتغيرات الأساسية، مما يجعل وضع السوق والسياسات أكثر أهمية. ولكن، بالنظر لاحقاً، فإن بيانات الاقتصاد وخفض الاحتياطي وخفض الفائدة وغيرها من العوامل قد تضعف من تأثير "تأرجح الأسهم والسندات". ففي النهاية، يتشكل توجه السندات على المدى المتوسط ضمن منظومة معدلات الفائدة العامة، وليس من خلال الأسهم.

ملخص مشاركة اليوم:

1- شهدت بداية عام 2026 حالة من "اشترِ كل شيء" في أسواق الأسهم والسلع، وبالمقارنة، بدا سوق السندات باهتاً. ورغم أن معنويات السوق ما زالت ضعيفة، إلا أن هناك بعض التغيرات الدقيقة في العرض والطلب على السندات؛

2- بعض الملاحظات: أولاً تنفيذ القواعد الجديدة لمبيعات الصناديق العامة وانخفاض مخاطر استرداد صناديق السندات، مما قد يتزامن مع تصحيح صاعد للسندات الثانوية لرأس المال؛ ثانياً، يبدو أن الأموال الاستثمارية طويلة الأجل تدخل السوق، وهذا قد يحمل دلالة إشارية معينة.

3- ما يسمى بـ"تأرجح الأسهم والسندات" يجب أن يكون مرحلياً. إذا كنت ترى أن سوق الأسهم في بداية العام هو "سوق KPI"، فإن بيانات الاقتصاد المستقبلية، وخفض الاحتياطي وخفض الفائدة وغيرها من العوامل قد تضعف من تأثير "تأرجح الأسهم والسندات". من غير المرجح أن يكون سوق السندات في عام 2026 سوقاً هابطاً، وحتى إذا كان سوقاً مستقراً، فستظل هناك فرص تداول.

حوار BFC

معكم طوال عام 2025

نرحب برسائلكم عبر الخلفية

تواصلوا معنا

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ارتفع الذهب مع تدفق الملاذ الآمن الذي يعوض المخاوف من رفع أسعار الفائدة من قبل الفيدرالي بسبب التضخم

MAPS تسجل خسارة مع تراجع الإيرادات وضعف التوجيهات

Afya (AFYA) تتجاوز توقعات الأرباح للربع الرابع

لماذا وصل Bitcoin إلى أعلى نقطة له هذا الأسبوع رغم الاضطرابات في الشرق الأوسط