أعلنت EnerSys (NYSE:ENS) عن إيرا�دات الربع الرابع للسنة المالية 2025 أقل من التوقعات، وأسهمها تنخفض

نظرة عامة على أرباح EnerSys للربع الرابع من السنة المالية 2025

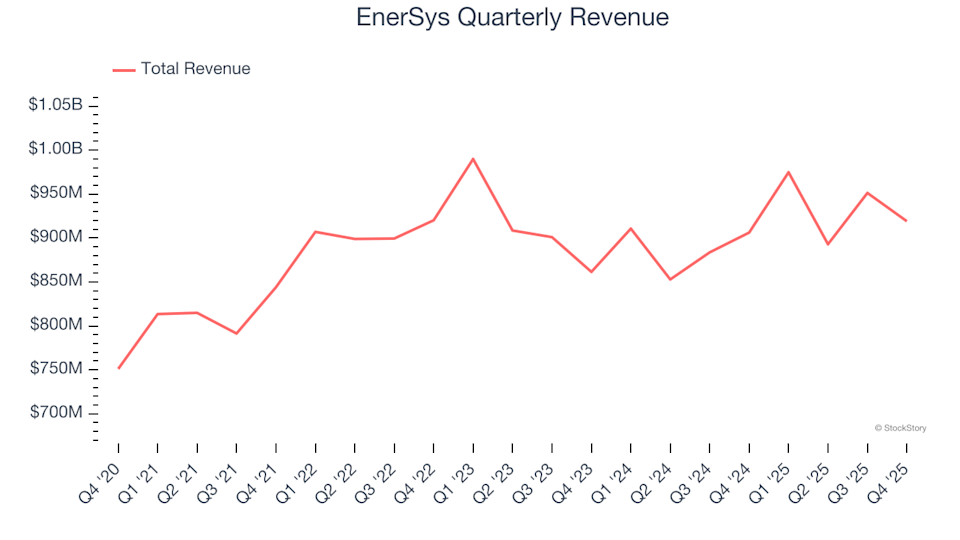

أعلنت EnerSys (NYSE:ENS)، الشركة الرائدة في إنتاج البطاريات، عن إيرادات للربع الرابع بلغت 919.1 مليون دولار للسنة المالية 2025، مما يعكس زيادة طفيفة بنسبة 1.4% مقارنة بالعام السابق وأقل من توقعات وول ستريت. وبالنظر إلى المستقبل، تتوقع الشركة إيرادات تقارب 980 مليون دولار للربع القادم، وهو ما يتوافق تقريباً مع توقعات المحللين. وبلغت الأرباح المعدلة للسهم الواحد (EPS) 2.77 دولار، متجاوزة تقديرات الإجماع بنسبة 1.8%.

هل تتساءل إذا كانت EnerSys استثماراً ذكياً في الوقت الحالي؟

أبرز نتائج EnerSys للربع الرابع من السنة المالية 2025

- إجمالي الإيرادات: 919.1 مليون دولار، أقل من توقعات المحللين البالغة 932 مليون دولار (نمو سنوي بنسبة 1.4%، وأقل بنسبة 1.4% من التوقعات)

- الأرباح المعدلة للسهم (EPS): 2.77 دولار، متجاوزة إجماع المحللين البالغ 2.72 دولار (أعلى بنسبة 1.8% من التقديرات)

- الأرباح المعدلة قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA): 159.7 مليون دولار، متجاوزة التقديرات البالغة 147.2 مليون دولار (هامش 17.4%، وتفوق بنسبة 8.5%)

- توجيهات إيرادات الربع الأول من السنة المالية 2026: 980 مليون دولار في منتصف النطاق، متوافقة تقريباً مع توقعات المحللين

- توجيهات الأرباح المعدلة للسهم للربع الأول من السنة المالية 2026: 3 دولارات في منتصف النطاق، أعلى من تقدير المحللين البالغ 2.92 دولار

- هامش التشغيل: 13.5%، انخفاضاً من 15.7% في نفس الربع من العام الماضي

- التدفق النقدي الحر: -13.12 مليون دولار، مقارنة بـ56.79 مليون دولار قبل عام

- حجم المبيعات: انخفض بنسبة 4% على أساس سنوي (مقارنة بانخفاض 2% في نفس الفترة من العام الماضي)

- القيمة السوقية: 7.01 مليار دولار

قال Shawn O’Connell، الرئيس والمدير التنفيذي لـ EnerSys: "حققنا أرباحاً قوية في الربع الثالث، حيث بلغ معدل الأرباح المعدلة المخففة للسهم باستثناء 45X نحو 1.84 دولار، بزيادة نسبتها 50%".

عن EnerSys

تقوم EnerSys (NYSE:ENS) بتصنيع مجموعة متنوعة من البطاريات، لتشغيل كل شيء من المعدات الصناعية إلى آلات التعدين الضخمة، وتخدم العديد من القطاعات حول العالم.

اتجاهات الإيرادات

تقييم مسار الإيرادات طويل الأجل للشركة يوفر رؤية قيمة حول قوتها العامة. ففي حين يمكن لأي شركة أن تحقق نتائج مثيرة للإعجاب لربع أو اثنين، إلا أن النمو المستدام هو المعيار الحقيقي للجودة. خلال السنوات الخمس الماضية، بلغ معدل النمو السنوي المركب لإيرادات EnerSys نسبة 4.9%، وهو أقل من المعيار لقطاع الصناعة، مما يضع سياقاً تحدياً لمزيد من التحليل.

على الرغم من أننا نعطي الأولوية للنمو طويل الأجل، إلا أنه من المهم إدراك أن اللقطات لمدة خمس سنوات قد تتجاهل دورات الصناعة أو تأثير العقود الجديدة وإطلاق المنتجات. في السنوات الأخيرة، شهد الطلب على EnerSys تراجعاً، مع نمو سنوي للإيرادات بنسبة 1% فقط خلال العامين الماضيين—متأخراً عن متوسطها لخمس سنوات.

يوفر فحص مبيعات الوحدات سياقاً إضافياً. خلال العامين الماضيين، بلغ متوسط الانخفاض السنوي في الوحدات المباعة 1.1%. ونظراً لأن هذا الانخفاض أقل من معدل نمو الإيرادات، فهذا يشير إلى أن زيادات الأسعار ساعدت في تعويض انخفاض الكميات.

الأداء الأخير والتوقعات المستقبلية

في الربع الأخير، ارتفعت إيرادات EnerSys بنسبة 1.4% على أساس سنوي لتصل إلى 919.1 مليون دولار، وجاءت أقل من توقعات المحللين. وتتوقع الإدارة مبيعات ثابتة للربع القادم. وعلى المدى الأبعد، يتوقع المحللون زيادة الإيرادات بنسبة 1.9% خلال العام المقبل، وهو ما يعكس اتجاه العامين الماضيين ويشير إلى أن العروض الجديدة لم تبدأ بعد في دفع نمو كبير في الإيرادات.

الربحية وهوامش الأرباح

هامش التشغيل هو مؤشر رئيسي للربحية، حيث يعكس مقدار الربح المتبقي بعد احتساب تكاليف الإنتاج والمبيعات والابتكار المستمر. خلال السنوات الخمس الماضية، حافظت EnerSys على هامش تشغيل متوسط قدره 9.3%، متجاوزة قطاع الصناعة الأوسع. كما تحسن هامش التشغيل للشركة بمقدار 5.1 نقطة مئوية خلال هذه الفترة، بفضل الاستفادة التشغيلية من نمو المبيعات.

في الربع الرابع، بلغ هامش التشغيل 13.5%، بانخفاض قدره 2.2 نقطة مئوية عن العام السابق. ويشير الانخفاض الأكبر في هامش الربح الإجمالي مقارنة بهامش التشغيل إلى أن أوجه القصور الأخيرة نتجت بشكل أكبر عن ارتفاع تكاليف الإنتاج بدلاً من زيادة الإنفاق على التسويق أو البحث والتطوير أو الإدارة.

تحليل الأرباح للسهم الواحد (EPS)

يساعد تتبع نمو الأرباح للسهم الواحد على المدى الطويل في تقييم ما إذا كان توسع الشركة يترجم إلى ربحية أعلى للمساهمين. نما EPS الخاص بـ EnerSys بمعدل سنوي مركب مثير للإعجاب بلغ 19.3% خلال السنوات الخمس الماضية، متجاوزاً نمو الإيرادات ويشير إلى تحسن الربحية لكل سهم.

يكشف المزيد من التحليل أنه، على الرغم من الانخفاض في هامش التشغيل هذا الربع، فقد وسعت EnerSys هامشها بمقدار 5.1 نقطة مئوية خلال خمس سنوات وخفضت عدد أسهمها بنسبة 13%. وقد ساهمت هذه العوامل في تحقيق نمو قوي في EPS مقارنة بالإيرادات.

وبالنظر إلى الاتجاهات الأحدث، كان معدل النمو السنوي للأرباح للسهم الواحد خلال العامين الماضيين 13.1%، وهو أقل بقليل من متوسط الخمس سنوات ولكنه لا يزال قوياً. في الربع الرابع، بلغ EPS المعدل 2.77 دولار، انخفاضاً من 3.12 دولار قبل عام، لكنه لا يزال أعلى بنسبة 1.8% من توقعات المحللين. وتتوقع وول ستريت أن يبلغ EPS للسنة كاملة 10.38 دولار خلال الأشهر الاثني عشر القادمة، أي بزيادة قدرها 9.5%.

الملخص واعتبارات الاستثمار

تجاوزت EnerSys توقعات المحللين للأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) هذا الربع وقدمت توجيهات EPS أعلى من توقعات وول ستريت للربع القادم. ومع ذلك، جاءت أحجام المبيعات والإيرادات أقل من التوقعات، مما جعل هذا الربع أقل قوة بشكل عام. بعد إعلان الأرباح، انخفضت الأسهم بنسبة 8.5% لتصل إلى 169.25 دولار.

على الرغم من أن هذا الربع لم يكن الأقوى لـ EnerSys، إلا أن المستثمرين قد يتساءلون عما إذا كان الانخفاض الحالي يمثل فرصة للشراء. من الضروري تقييم تقييم الشركة، وأساسيات أعمالها، وأدائها الأخير قبل اتخاذ القرار.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أفضل 4 أسهم مصنفة بهوامش ربح صافية قوية لزيادة مكاسبك

أسهم الطاقة النووية ترتفع وسط توقعات إيجابية للطاقة النظيفة

باحث في العملات الرقمية: البنوك لا يمكنها البدء في استخدام XRP حتى يصل إلى هذا المستوى السعري

مورغان ستانلي: تراجع S&P 500 يقترب من نهايته، ومدى فترة التقلب يعتمد على أسعار النفط والدولار