أعلنت Molina Healthcare (NYSE:MOH) عن إيرادات الربع الرابع لعام 2025 متجاوزة التوقعات، ومع ذلك تراجعت أسهمها بنسبة 33.4%

تتجاوز Molina Healthcare توقعات الإيرادات للربع الرابع من عام 2025

تجاوزت Molina Healthcare (NYSE: MOH)، إحدى شركات التأمين الصحي الرائدة، توقعات وول ستريت للإيرادات في الربع الرابع من السنة المالية 2025، حيث سجلت زيادة سنوية بنسبة 8.3% لتصل إلى 11.38 مليار دولار في المبيعات. ومع ذلك، فإن الإيرادات المتوقعة للسنة الكاملة البالغة 44.5 مليار دولار (في منتصف النطاق) جاءت أقل بنسبة 4.9% من توقعات المحللين. كما أعلنت الشركة عن خسارة معدلة غير متوافقة مع مبادئ المحاسبة المقبولة عموماً بقيمة 2.75 دولار للسهم، وهو ما كان أقل بكثير من تقديرات الإجماع.

هل يجب أن تفكر في الاستثمار في Molina Healthcare؟

هل أنت مهتم بمعرفة ما إذا كان الوقت مناسباً الآن للاستثمار في Molina Healthcare؟

أبرز نتائج أداء Molina Healthcare في الربع الرابع من 2025

- الإيرادات: 11.38 مليار دولار، متجاوزة توقعات المحللين البالغة 10.97 مليار دولار (نمو سنوي بنسبة 8.3%، أعلى من التقديرات بنسبة 3.7%)

- ربحية السهم المعدلة: -2.75 دولار، أقل بكثير من توقعات المحللين البالغة 0.33 دولار

- EBITDA المعدلة: -98 مليون دولار، مقارنة بالتوقعات البالغة 102.6 مليون دولار (هامش -0.9%، نقص ملحوظ)

- توجيه ربحية السهم المعدلة لعام 2026: في منتصف النطاق 5 دولارات، أقل بنسبة 63.5% من تقديرات المحللين

- هامش التشغيل: -1.4%، انخفاضاً من 3.6% في نفس الفترة من العام الماضي

- التدفق النقدي الحر: -297 مليون دولار، مقارنة بـ -235 مليون دولار قبل عام

- عدد العملاء: 5.49 مليون، انخفاضاً من 5.63 مليون في الربع السابق

- القيمة السوقية: 9.15 مليار دولار

حول Molina Healthcare

تأسست Molina Healthcare (NYSE: MOH) في عام 1980 لخدمة الفئات المحرومة في جنوب كاليفورنيا، وهي متخصصة في خدمات الرعاية الصحية المدارة للأفراد ذوي الدخل المنخفض. تدير الشركة برامج التأمين Medicaid وMedicare وMarketplace في 21 ولاية.

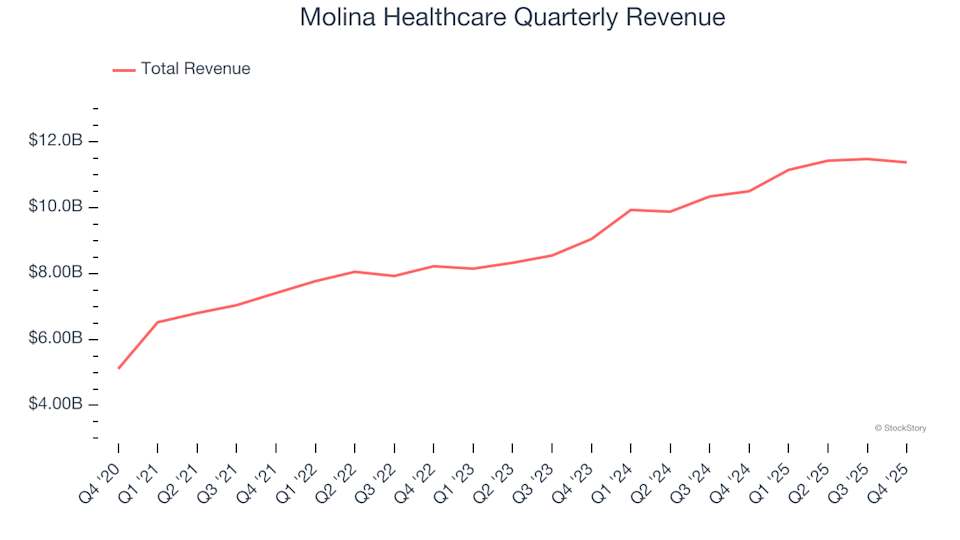

دراسة اتجاهات الإيرادات

يمنح تقييم نمو المبيعات على المدى الطويل نظرة قيّمة إلى القوة العامة للشركة. في حين يمكن لأي عمل أن يحقق ربعاً قوياً، فإن النمو المستمر يعد علامة على الجودة. وعلى مدى السنوات الخمس الماضية، حققت Molina Healthcare معدل نمو سنوي مركب مثير للإعجاب في المبيعات بلغ 18.7%، متجاوزة متوسط قطاع الرعاية الصحية، مما يشير إلى طلب قوي من العملاء.

على الرغم من أن نمو السنوات الخمس مثير للإعجاب، من المهم النظر في الاتجاهات الأخيرة. خلال العامين الماضيين، تباطأ نمو الإيرادات السنوي إلى 15.5%، وهو أقل من متوسط الخمس سنوات، لكنه لا يزال يعكس طلباً قوياً.

بالنظر إلى أعداد العملاء، خدمت Molina Healthcare 5.49 مليون عضو في الربع الأخير. وعلى مدى العامين الماضيين، نما عدد عملاء الشركة بمعدل سنوي بلغ 50,884,975%. ومع ذلك، نظراً لأن هذا النمو تجاوز نمو الإيرادات، فهذا يشير إلى أن الإنفاق المتوسط لكل عميل قد انخفض.

الأداء المالي الأخير

شهد هذا الربع نمو إيرادات Molina Healthcare بنسبة 8.3% على أساس سنوي، حيث بلغت الإيرادات 11.38 مليار دولار متجاوزة توقعات المحللين بنسبة 3.7%.

وبالنظر إلى المستقبل، يتوقع المحللون زيادة في الإيرادات بنسبة 2.7% خلال العام المقبل، وهو أبطأ من السنوات الأخيرة ويشير إلى تحديات محتملة في الطلب. ومع ذلك، لا تزال الشركة قوية في مقاييس مالية أخرى.

بالنسبة للمستثمرين المهتمين باتجاهات التكنولوجيا، تنبأ كتاب "Gorilla Game" لعام 1999 بسيطرة Microsoft وApple من خلال تحديد رواد المنصات في وقت مبكر. واليوم، تظهر شركات البرمجيات المؤسسية التي تدمج الذكاء الاصطناعي التوليدي كقادة جدد في الصناعة.

الربحية وهامش التشغيل

يعد هامش التشغيل مؤشراً رئيسياً على الربحية، حيث يظهر مقدار الربح المتبقي بعد خصم النفقات الأساسية مثل التسويق والبحث والتطوير.

بينما كانت Molina Healthcare مربحة خلال السنوات الخمس الماضية، إلا أن متوسط هامش التشغيل لديها البالغ 3.5% يُعد منخفضاً نسبياً بالنسبة للقطاع، مما يعكس هيكل تكاليف ثقيل.

وقد انخفضت الربحية، حيث انخفض هامش التشغيل بمقدار 1.9 نقطة مئوية خلال خمس سنوات وبمقدار 2.9 نقطة خلال العامين الماضيين. وعلى الرغم من أن الشركة لا تزال جذابة، إلا أن هناك حاجة لتحسين الكفاءة.

في الربع الرابع، انخفض هامش التشغيل إلى -1.4%، بانخفاض 5 نقاط عن العام السابق، مما يشير إلى أن النفقات نمت بوتيرة أسرع من الإيرادات.

تحليل ربحية السهم (EPS)

يساعد تتبع اتجاهات ربحية السهم على المدى الطويل في تقييم ما إذا كان نمو الشركة يتحول إلى ربحية للمساهمين.

لسوء الحظ، انخفضت ربحية السهم لموليينا هيلث كير بمعدل سنوي متوسط قدره 5.9% خلال السنوات الخمس الماضية، رغم ارتفاع الإيرادات بنسبة 18.7%. وهذا يشير إلى أن عوامل مثل مصاريف الفوائد والضرائب قد أثرت على أرباح السهم الواحد.

وعند النظر بعمق، كان الدافع الرئيسي لانخفاض الأرباح هو تقلص هامش التشغيل، في حين لعبت مصاريف الفوائد والضرائب دوراً أيضاً لكنهما قدما رؤية أقل عن صحة الأعمال الأساسية.

بالنسبة للربع الرابع، بلغت ربحية السهم المعدلة -2.75 دولار، منخفضة من 5.05 دولار قبل عام، ومتخلفة عن توقعات المحللين. وبالنظر إلى المستقبل، تتوقع وول ستريت أن تبلغ ربحية السهم الكاملة للسنة 10.65 دولار لـ Molina Healthcare، ما يمثل زيادة بنسبة 26.5% خلال الاثني عشر شهراً القادمة.

ملخص نتائج الربع الرابع واعتبارات الاستثمار

تفوقت Molina Healthcare على توقعات الإيرادات هذا الربع، لكن توجيهاتها للسنة الكاملة لكل من الإيرادات وربحية السهم جاءت أقل من توقعات المحللين. بشكل عام، كان الربع أضعف، وانخفضت الأسهم بنسبة 33.4% إلى 117.85 دولار بعد التقرير.

رغم الأداء الضعيف مؤخراً، هل يمثل هذا فرصة شراء؟ في حين أن نتائج الربع مهمة، تظل الأساسيات طويلة الأجل للأعمال والتقييم أكثر أهمية لقرارات الاستثمار.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

كل ما يتعلق بتحدي SUI التالي بعد ارتفاع العملة البديلة بنسبة 7% مؤخراً

زخم Micron: الرهان الصعودي بقيمة 400,000 دولار وارتفاع الطلب على الذكاء الاصطناعي

ارتفاع حجم التداول في بنك أمريكا يواجه اختبارًا مع تراجع التقلبات وتعرض الهوامش للفحص

مع زيادة Dell Technologies لتوزيعات أرباحها بنسبة 20%، هل الوقت مناسب الآن للاستثمار في أسهم DELL؟