شركة Array (NYSE:AD) تعلن عن نتائج قوية للربع الرابع من عام 2025

أعلنت شركة الاتصالات اللاسلكية Array (NYSE:AD) عن إيرادات تجاوزت توقعات وول ستريت

هل الآن هو الوقت المناسب لشراء Array؟

أبرز نتائج Array (AD) للربع الرابع من 2025:

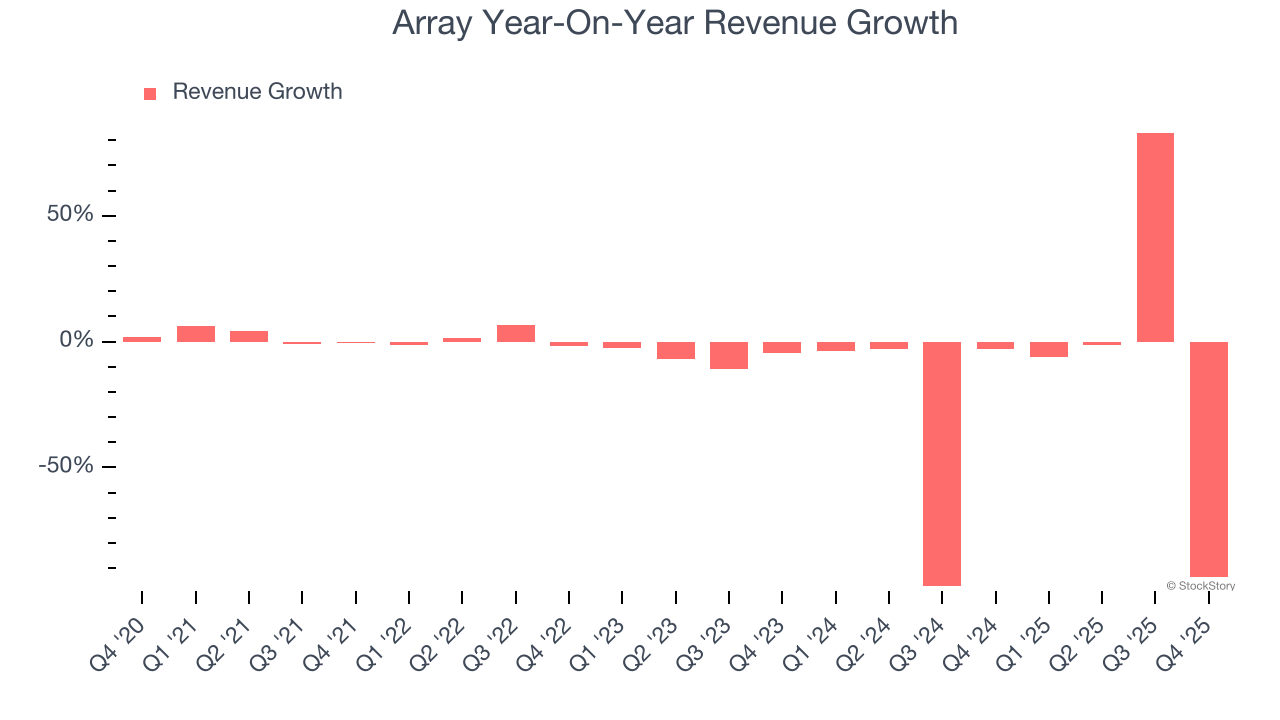

- الإيرادات: 60.33 مليون دولار مقابل تقديرات المحللين البالغة 56.37 مليون دولار (انخفاض بنسبة 93.8% على أساس سنوي، وتجاوز بنسبة 7%)

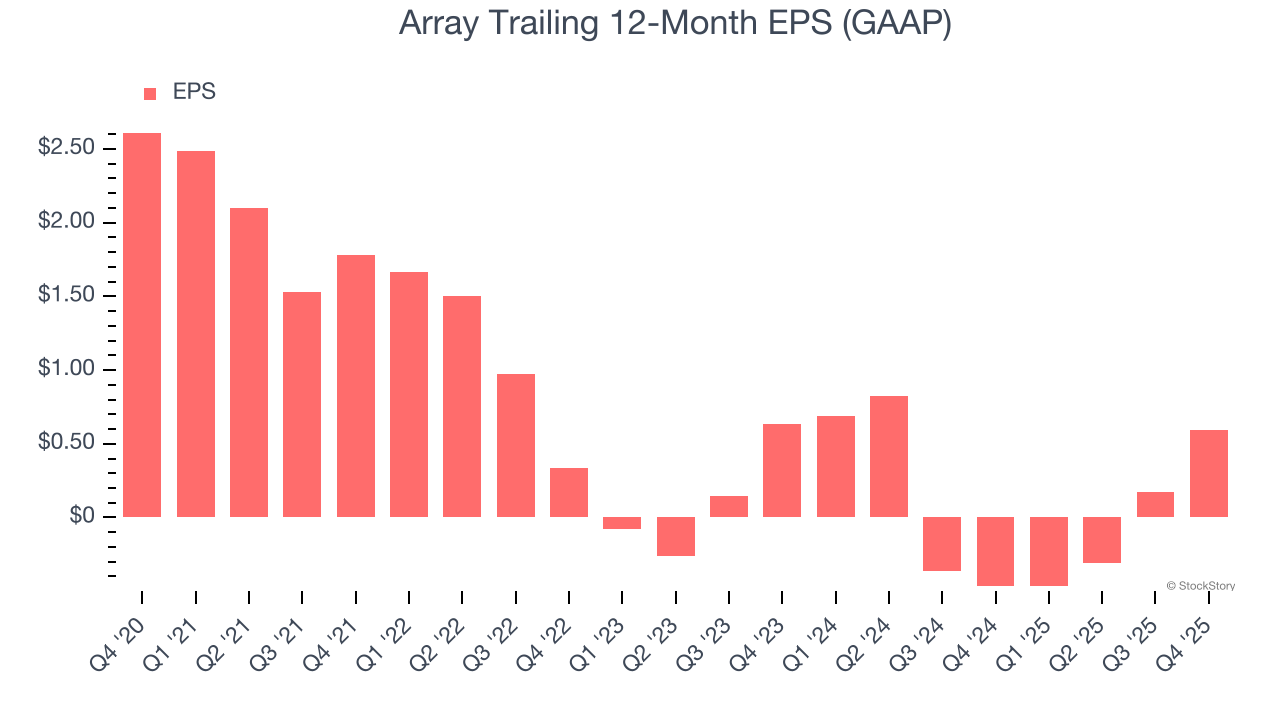

- ربح السهم (GAAP): 0.48 دولار مقابل تقديرات المحللين البالغة 0.34 دولار (تجاوز بنسبة 39.6%)

- EBITDA المعدل: 52.09 مليون دولار مقابل تقديرات المحللين البالغة 38.77 مليون دولار (هامش ربح 86.3%، وتجاوز بنسبة 34.3%)

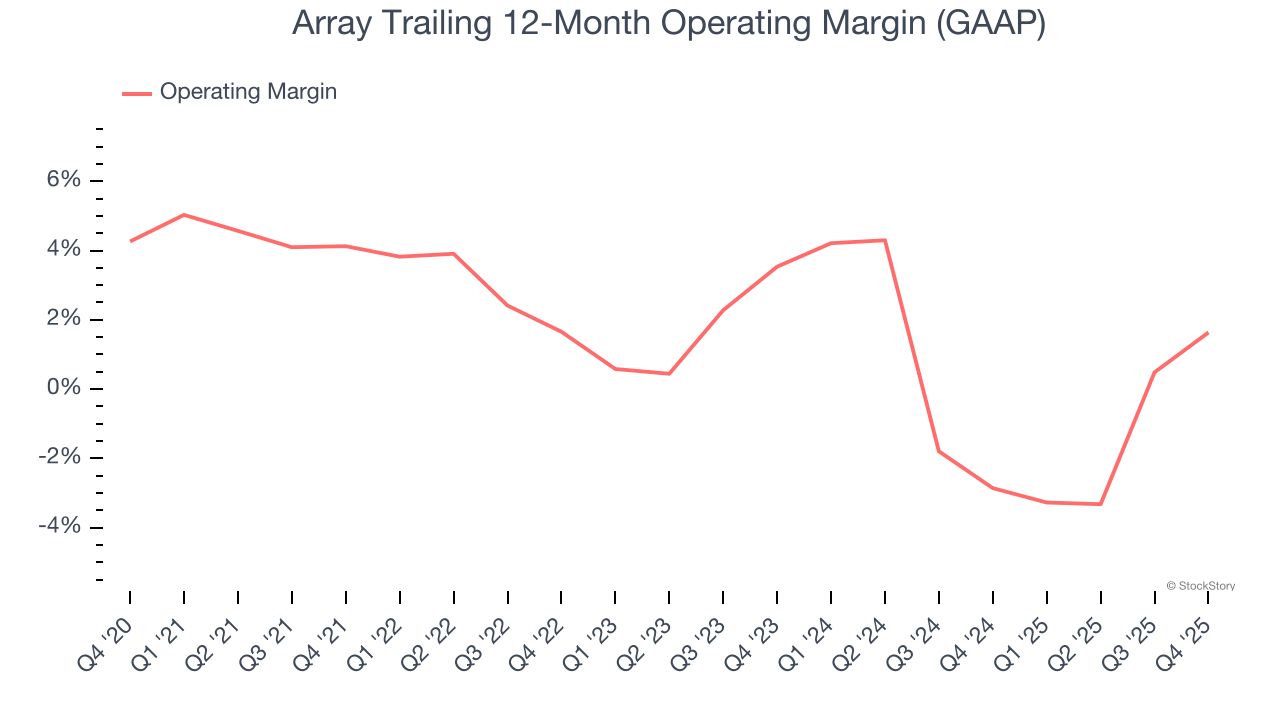

- هامش التشغيل: 14.3%، ارتفاعًا من -0.9% في نفس الربع من العام الماضي

- القيمة السوقية: 4.35 مليار دولار

قال أنتوني كارلسون، الرئيس والمدير التنفيذي: "بعد عام 2025 التحولي، تدخل Array عام 2026 بزخم قوي".

نظرة عامة على الشركة

تعمل Array (NYSE:Array) منذ تأسيسها في عام 1983 كشركة تابعة مملوكة بالأغلبية لشركة Telephone and Data Systems، وهي مزود إقليمي لخدمات الاتصالات اللاسلكية تخدم 4.6 مليون عميل في 21 ولاية، مقدمة خدمات الهاتف المحمول، الإنترنت، وإنترنت الأشياء.

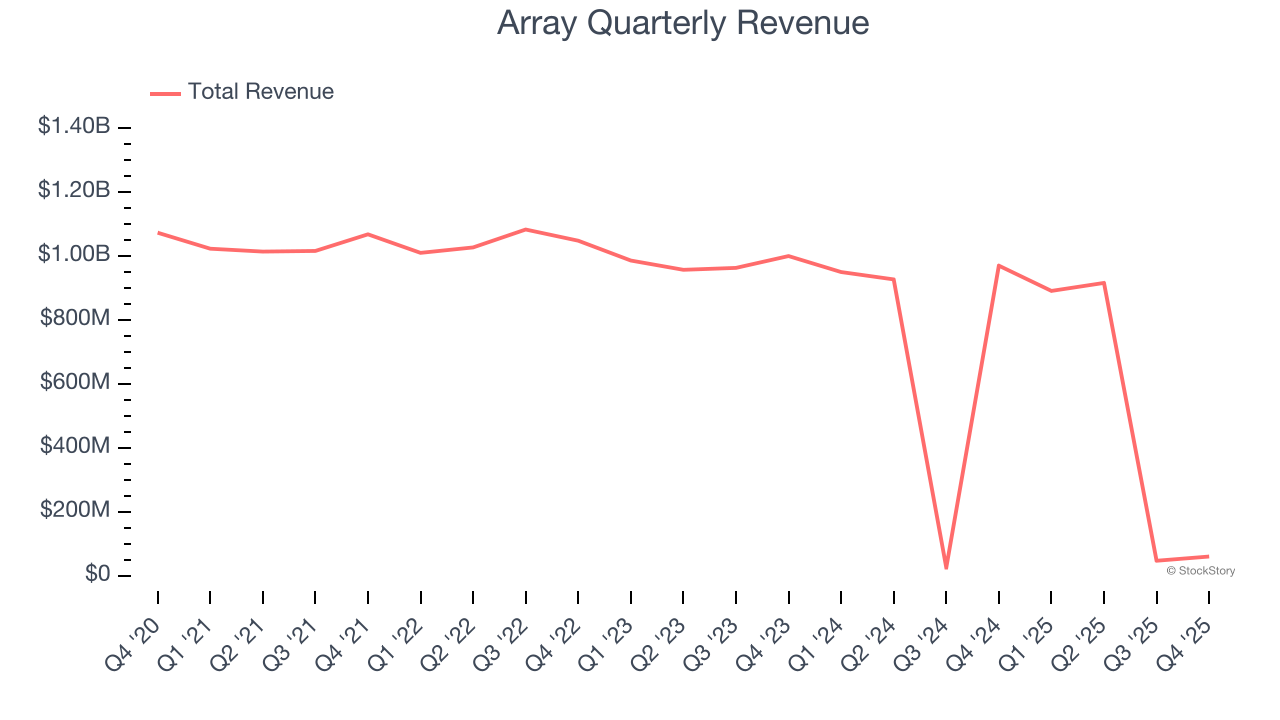

نمو الإيرادات

يعتبر الأداء طويل الأجل للشركة مؤشرًا على جودتها العامة. أي شركة يمكنها تحقيق نتائج جيدة في ربع أو اثنين، لكن الشركات المستدامة تنمو لسنوات.

مع إيرادات بلغت 1.91 مليار دولار خلال الاثني عشر شهرًا الماضية، تعتبر Array شركة خدمات متوسطة الحجم، مما قد يجلب بعض العيوب عند مقارنتها بالمنافسين الأكبر الذين يستفيدون من وفورات الحجم.

كما هو موضح أدناه، انخفضت إيرادات Array بنسبة 13.9% سنويًا خلال السنوات الخمس الماضية، وهو أساس ضعيف لتحليلنا.

نحن في StockStory نركز بشكل أساسي على النمو طويل الأجل، لكن في قطاع خدمات الأعمال، قد يغفل منظور الخمس سنوات الابتكارات الأخيرة أو الاتجاهات المزعزعة في القطاع. تظهر نتائج Array الأخيرة أن الطلب بقي ضعيفًا حيث انخفضت إيراداتها بنسبة 30% سنويًا خلال العامين الماضيين.

في هذا الربع، انخفضت إيرادات Array بنسبة 93.8% على أساس سنوي لتصل إلى 60.33 مليون دولار، لكنها تجاوزت توقعات وول ستريت بنسبة 7%.

بالنظر إلى المستقبل، يتوقع المحللون أن تنخفض الإيرادات بنسبة 88.4% خلال الاثني عشر شهرًا القادمة، وهو تباطؤ مقارنة بالعامين الماضيين. هذا التوقع غير مشجع ويشير إلى أن منتجاتها وخدماتها ستواجه تحديات في الطلب.

Microsoft وAlphabet وCoca-Cola وMonster Beverage جميعها بدأت كقصص نمو غير معروفة واستفادت من اتجاه كبير. لقد حددنا التالي: شركة شرائح ذكاء اصطناعي مربحة لا تزال وول ستريت تتجاهلها.

هامش التشغيل

يعد هامش التشغيل أحد أفضل مقاييس الربحية لأنه يوضح لنا مقدار المال الذي تحتفظ به الشركة بعد خصم جميع النفقات الأساسية مثل التسويق والبحث والتطوير.

كانت Array مربحة خلال السنوات الخمس الماضية، لكن قاعدة تكاليفها الكبيرة أعاقتها. بلغ متوسط هامش التشغيل لديها 1.9%، وهو ضعيف لشركة خدمات أعمال.

عند النظر إلى اتجاه الربحية، انخفض هامش التشغيل لدى Array بمقدار 2.5 نقطة مئوية خلال السنوات الخمس الماضية. كان أداء Array ضعيفًا بغض النظر عن زاوية النظر - فهو يظهر أن التكاليف كانت ترتفع ولم تستطع الشركة تمريرها إلى عملائها.

في هذا الربع، حققت Array هامش ربح تشغيلي بنسبة 14.3%، بزيادة قدرها 15.2 نقطة مئوية على أساس سنوي. كان هذا الارتفاع تطورًا مرحبًا به، خاصة مع انخفاض الإيرادات، مما يدل على أنها أصبحت أكثر كفاءة من خلال تقليص نفقاتها.

ربحية السهم

نتتبع التغير طويل الأجل في ربحية السهم (EPS) لنفس سبب تتبع نمو الإيرادات على المدى الطويل. ومع ذلك، فإن EPS يبرز ما إذا كان نمو الشركة مربحًا مقارنة بالإيرادات.

للأسف بالنسبة لـ Array، انخفضت ربحية السهم بنسبة 25.6% سنويًا خلال السنوات الخمس الماضية، أكثر من انخفاض الإيرادات. ويمكننا رؤية أن الفرق نتج عن ارتفاع مصاريف الفوائد أو الضرائب حيث أن الشركة حسّنت هامش التشغيل وأعادت شراء أسهمها خلال هذه الفترة.

يمكننا التعمق في أرباح Array لفهم دوافع أدائها بشكل أفضل. كما ذكرنا سابقًا، توسع هامش التشغيل لدى Array هذا الربع لكنه انخفض بمقدار 2.5 نقطة مئوية خلال السنوات الخمس الماضية. كان هذا العامل الأكثر ارتباطًا (إلى جانب تأثير الإيرادات) بانخفاض أرباحها؛ يمكن أن تؤثر مصاريف الفوائد والضرائب أيضًا على EPS لكنها لا تعطينا نفس القدر من المعلومات عن أساسيات الشركة.

كما هو الحال مع الإيرادات، نقوم بتحليل EPS خلال فترة أقصر لأنها قد توفر نظرة حول موضوع أو تطور جديد في الشركة.

على الرغم من أن ذلك لم يكن مثاليًا، إلا أن انخفاض ربحية السهم السنوي بنسبة 3.4% خلال عامين كان أفضل من خسائر الإيرادات لنفس الفترة.

في الربع الرابع، أعلنت Array عن ربحية سهم قدرها 0.48 دولار، ارتفاعًا من 0.06 دولار في نفس الربع من العام الماضي. هذا الرقم تجاوز بسهولة توقعات المحللين، ويجب أن يكون المساهمون راضين عن النتائج. خلال الاثني عشر شهرًا القادمة، تتوقع وول ستريت أن تصل ربحية السهم السنوية لـ Array إلى 0.59 دولار بنمو 98.9%.

أهم النقاط من نتائج Array للربع الرابع

كان من الجيد رؤية Array تتجاوز توقعات المحللين لربحية السهم هذا الربع. كما سررنا بتفوق الإيرادات على تقديرات وول ستريت بهامش واسع. عند النظر بشكل أوسع، نعتقد أن هذه نتائج جيدة مع بعض الجوانب الإيجابية الرئيسية. ظل السهم مستقرًا عند 50.50 دولار مباشرة بعد صدور النتائج.

قدمت Array أرباحًا قوية، لكن ربعًا واحدًا لا يجعل السهم بالضرورة جديرًا بالشراء. دعونا نرَ إذا كان هذا استثمارًا جيدًا. إذا كنت تتخذ هذا القرار، يجب أن تنظر إلى الصورة الأكبر من حيث التقييم، وخصائص العمل، وأحدث النتائج المالية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

CNY: زيادة حجم التداول والتقلب الثنائي

ارتفع سهم Duolingo بنسبة 5.58% مع زيادة حجم التداول بنسبة 38.1%، وتقدم إلى المركز 312 في تصنيفات السوق

Trending news

المزيدالجيش الإيراني: ضرب حاملة الطائرات الأمريكية "لينكولن"! مؤشر داو جونز ينهار بأكثر من ألف نقطة خلال التداول، وأسعار النفط ترتفع بنسبة 8.5% في أكبر زيادة يومية خلال ست سنوات.

تجاوزت أرباح Alcoa التوقعات ولكن الأسهم تتراجع بنسبة 1.9٪ مع حجم تداول يحتل المرتبة 328 مما يعكس حذر المستثمرين بشأن توقعات عام 2026