تقرير جولدمان ساكس البحثي: إعادة تسعير الأصول في عصر الذكاء الاصطناعي: من الأصول الخفيفة إلى أصول HALO الثقيلة

مرحباً جميعاً، أنا يودو.

في 24 فبراير 2026، أصدرت Goldman Sachs تقريراً استراتيجياً:

"The HALO Effect: Heavy Assets, Low Obsolescence in the AI Era"

التقرير يقترح إطاراً:

HALO = Heavy Assets + Low Obsolescence

أصول ثقيلة + انخفاض خطر التقادم التكنولوجي

في عصر الذكاء الاصطناعي، هل ستعود قيادة السوق من "الأصول الخفيفة" إلى "الأصول الثقيلة"؟

الجواب الذي تقدمه Goldman Sachs هو إطار جديد: HALO.

أولاً: من "رأس المال الخفيف" إلى "رأس المال الثقيل": ما الذي يعيد السوق تسعيره؟

على مدى العقد الماضي، كان منطق أسواق رأس المال العالمية واضحاً جداً.

معدلات فائدة صفرية، سيولة فائضة، معدلات خصم منخفضة جداً.

ما كان يفضله السوق هو "الأصول طويلة الأجل" — نمو مرتفع، هوامش ربح مرتفعة، قدرة عالية على التوسع، وشركات تكاد لا تعتمد على استثمارات أصول ثقيلة.

البرمجيات، المنصات، الإنترنت، SaaS، الاقتصاد الرقمي.

كان ذلك عصر "رأس المال الخفيف".

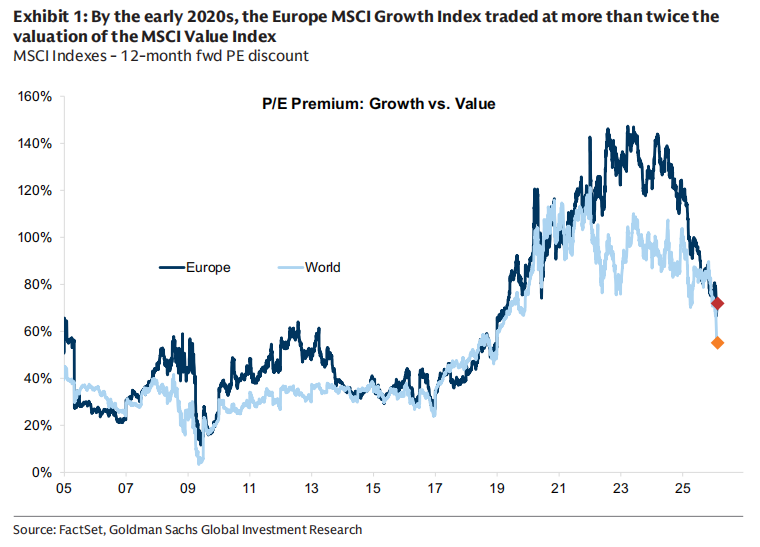

تستعرض Goldman Sachs في التقرير أنه في عام 2020 تقريباً، بلغ علاوة تقييم MSCI Growth مقارنة بـ Value أكثر من الضعف، وبلغت علاوة الأسهم النامية في أوروبا حوالي 150%.

لكن هذا الهيكل تم كسره بفعل صدمة التضخم بعد الجائحة.

إعادة هيكلة سلاسل التوريد، الصراع الروسي الأوكراني، أمن الطاقة، الانقسام الجيوسياسي، التوسع المالي، ارتفاع أسعار الفائدة الحقيقية.

بدأ رأس المال يعيد التفكير في سؤال واحد:

ما هو "النادر"؟

أنظمة الطاقة نادرة.

شبكة الكهرباء نادرة.

البنية التحتية للنقل نادرة.

القدرة الصناعية الثقيلة نادرة.

هذه مكلفة، وفترات بنائها طويلة، وتنظيمها معقد، ولا يمكن تكرارها بسرعة.

عندما ترتفع أسعار الفائدة الحقيقية ويزداد معدل الخصم، تتراجع جاذبية "الأرباح المستقبلية"، بينما تستعيد "القدرة الإنتاجية الحقيقية" علاوة التقييم.

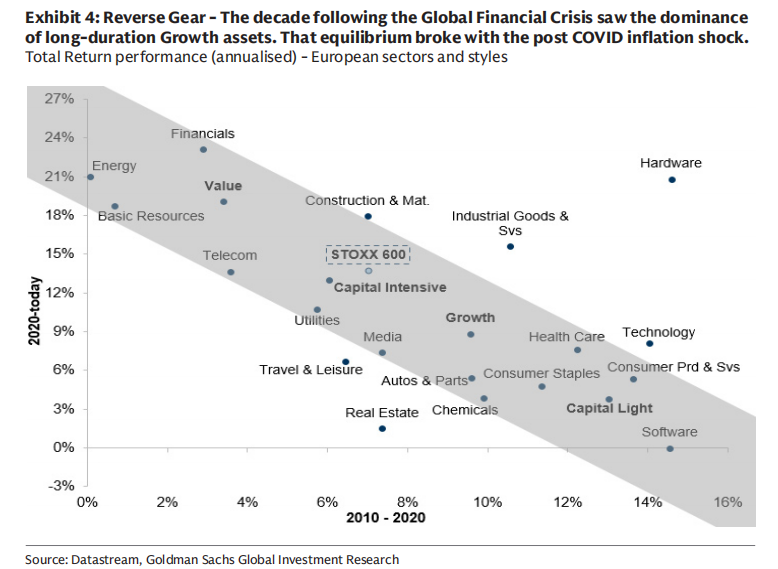

يُظهر التقرير أنه منذ عام 2025، تفوقت الشركات ذات الكثافة الرأسمالية العالية بشكل واضح على الشركات ذات الكثافة الرأسمالية المنخفضة، وقد تقلصت فجوة التقييم بين نوعي الأصول بشكل ملحوظ.

هذا ليس مجرد هبوط لأسهم النمو، بل هو إعادة تصنيف للأصول الثقيلة.

ثانياً: الذكاء الاصطناعي: ضغوط مزدوجة على "رأس المال الخفيف"

يبدو الذكاء الاصطناعي تعزيزاً للتكنولوجيا، لكن Goldman Sachs ترى أنه يفرض "ضغطاً مزدوجاً" على نموذج رأس المال الخفيف.

الضغط الأول على مستوى نماذج الأعمال.

الذكاء الاصطناعي يقلص الخنادق الدفاعية لصناعة البرمجيات ومعالجة المعلومات.

عندما تنخفض تكلفة معالجة المعلومات بشكل كبير، يصبح العديد من "القدرات التفريقية" سلعة بسرعة، وتتم إعادة تقييم الربحية طويلة الأجل والقيمة النهائية لقطاعات مثل البرمجيات، وخدمات تكنولوجيا المعلومات، والنشر، والألعاب، وحتى بعض أعمال إدارة الأصول من قبل السوق.

انخفاض تقييم قطاع البرمجيات مؤخراً ليس بسبب انهيار الأرباح، بل هو تعديل لافتراضات القيمة النهائية.

الضغط الثاني على مستوى الإنفاق الرأسمالي.

الأمر الأكثر إثارة للاهتمام —

الذكاء الاصطناعي حول بعض أكثر شركات "رأس المال الخفيف" نموذجية إلى أكبر آلات إنفاق رأسمالي في التاريخ.

تشير Goldman Sachs إلى أنه منذ إطلاق ChatGPT في 2022، من المتوقع أن تستثمر عمالقة السحابة الخمسة في الولايات المتحدة حوالي 1.5 تريليون دولارفي الإنفاق الرأسمالي بين 2023 و2026، وهو أعلى بكثير من إجمالي ما استُثمر تاريخياً والبالغ حوالي 600 مليار دولار.

فقط في عام 2026، قد يتجاوز إنفاق هذه الشركات الرأسمالي 650 مليار دولار.

ما معنى ذلك؟

يعني —

عمالقة التكنولوجيا في عصر الذكاء الاصطناعي يتحولون بأنفسهم لشركات صناعية ذات أصول ثقيلة.

قدرة الحوسبة، الكهرباء، مراكز البيانات، أنظمة التبريد، شبكات نقل الطاقة…

كل هذه أصول حقيقية.

ثالثاً: ما هو HALO؟

تقدم Goldman Sachs إطاراً:

HALO —— Heavy Assets, Low Obsolescence

سمتان أساسيتان:

Heavy Assets:

نموذج الأعمال مبني على كم كبير من الأصول المادية، وتكلفة التكرار عالية، وفترة البناء طويلة، وتخضع لتنظيم أو تعقيدات هندسية.Low Obsolescence:

الأصول لا تفقد قيمتها بسرعة مع التغير التكنولوجي، وتحتفظ بارتباط اقتصادي طويل الأجل.

القطاعات النموذجية تشمل:

شبكة الكهرباء

خطوط الأنابيب

المرافق العامة

البنية التحتية للنقل

المعدات الصناعية الحيوية

قدرة التصنيع طويلة الأجل

هذه الأصول لا تعتمد على "تحديث المفاهيم"، بل على "الوجود الفيزيائي".

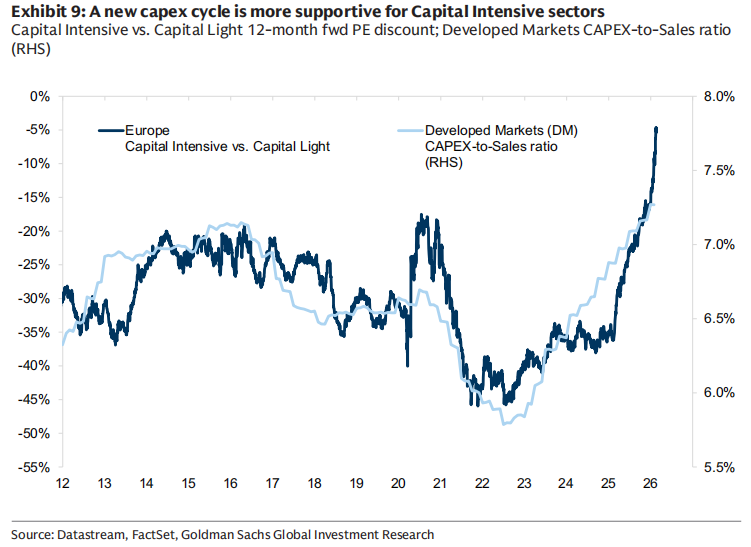

قامت Goldman Sachs ببناء نموذج لتقييم الكثافة الرأسمالية، يجمع بين ستة مؤشرات منها نسبة الأصول الثابتة، شدة الإنفاق الرأسمالي، ونسبة رأس المال إلى العمالة، لتمييز الشركات ذات الكثافة الرأسمالية عن الشركات الخفيفة.

وفق هذا الإطار، المرافق العامة، والطاقة، والموارد، والاتصالات تندرج بوضوح ضمن الكثافة الرأسمالية العالية؛

بينما البرمجيات، والإنترنت، والإعلام، والمنصات الرقمية تقع في الجانب الخفيف.

رابعاً: عوامل الدفع: لماذا الآن؟

يقدم التقرير عدة متغيرات كلية:

1. هيكل أسعار الفائدة

غالباً ما تتفوق الأسهم ذات الكثافة الرأسمالية في بيئة أسعار الفائدة المرتفعة، لأن ارتفاع معدل الخصم يضغط على تقييم الأصول طويلة الأجل، بينما تستفيد الأصول المادية من النمو الاسمي والتوسع المالي.

2. دورة الصناعة التحويلية

عندما يكون مؤشر مديري المشتريات للصناعة التحويلية أقوى من مؤشر الخدمات، عادة ما يكون أداء القطاعات ذات الكثافة الرأسمالية أفضل.

3. عودة النمط القيمي

الكثافة الرأسمالية ترتبط ارتباطاً وثيقاً بالنمط القيمي. مؤخراً، شهدت الصناديق الأوروبية ذات التوجه القيمي تدفقات داخلة، بينما شهدت صناديق النمو تدفقات خارجة.

لكن على المدى الطويل، لا يزال المستثمرون يقللون من الوزن النسبي للـ Value.

4. زخم الأرباح

تتوقع Goldman Sachs أن تحقق الشركات ذات الكثافة الرأسمالية نمواً مركباً في ربحية السهم بنحو 14% في السنوات القادمة، مقابل حوالي 10% للشركات الخفيفة.

وفي الوقت نفسه، من المتوقع أن يتحسن العائد على حقوق الملكية (ROE) للشركات ذات الكثافة الرأسمالية، بينما قد يظل مستقراً لدى الشركات الخفيفة.

هذه تغيرات هيكلية في توقعات الربحية.

وجهة نظري:

يناقش هذا التقرير سؤالاً أكثر جوهرية:

في عصر الذكاء الاصطناعي، ما هو "الأصل النادر" الحقيقي؟

على مدى العقد الماضي، كانت الندرة في الخوارزميات، في الشيفرة البرمجية، في المنصات.

الآن، قد تكون الندرة في الكهرباء، في مناجم النحاس، في شبكات نقل الطاقة، في القدرات الهندسية، في النظام الصناعي.

الذكاء الاصطناعي ليس "الشكل النهائي لعصر الأصول الخفيفة".

بل إنه يجعل البنية التحتية الفيزيائية للعالم الواقعي أكثر أهمية.

هذا ليس مجرد دوران للأساليب الاستثمارية.

بل هو إعادة تسعير للأصول نتيجة لتضافر معدلات الخصم، وهيكل التضخم، والوضع الجيوسياسي، والثورة التكنولوجية.

بالطبع، ما إذا كان هذا الهيكل سيستمر يعتمد أيضاً على مسار أسعار الفائدة، وسرعة تحقيق أرباح الذكاء الاصطناعي، والدورة الاقتصادية العالمية.

لكن هناك نقطة مؤكدة:

عندما تبدأ شركات التكنولوجيا في إنفاق 1.5 تريليون دولار لبناء قدرات الحوسبة،

وعندما تصبح الطاقة وشبكة الكهرباء شرطاً أساسياً للذكاء الاصطناعي،

حينها تتغير منطق تقييم السوق لـ "الأصول الحقيقية".

ربما هذا هو المعنى الحقيقي لـ HALO.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقييم ما إذا كان دعم Zcash عند 200 دولار معرض للخطر بعد انخفاض ZEC بنسبة 8%

يتسابق المتداولون لاقتناء المشتقات وسط تصاعد المخاطر: التقرير الائتماني الأسبوعي

سهم تقني واحد غير ملحوظ توصي Wedbush بامتلاكه خلال التوترات في ال�شرق الأوسط

في الولايات المتحدة، الأسواق التنبؤية تثير الجدل بعد الرهانات على إيران