لوكين كوفي: هل حرب التوصيل "اختطفت" زعيم القهوة؟

عرض النسخة الأصلية

By:海豚投研

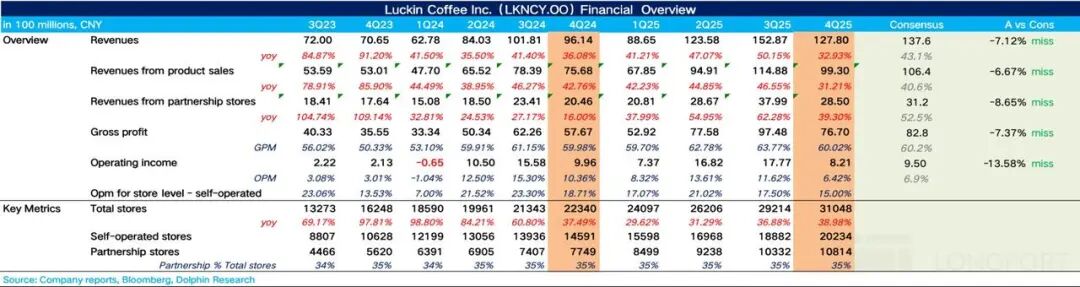

أعلنت Luckin Coffee (LKNCY) في المنطقة الزمنية لشرق آسيا في 26 فبراير 2026 بعد الظهر، وقبل افتتاح سوق الأسهم الأمريكية، عن تقريرها المالي للربع الرابع من عام 2025 (حتى ديسمبر 2025). بشكل عام،شهد الربع الرابع تباطؤًا واضحًا في الإيرادات في ظل تقليص الدعم الخارجي للطلبات الخارجية وقيام Luckin بخفض دعمها الذاتي، في حين أن تأثير ارتفاع تكاليف التوصيل الناتج عن "حرب التوصيل" لا يزال يؤثر بشكل كبير على الأرباح في هذا الربع، مما أدى إلى أداء أقل من توقعات السوق.

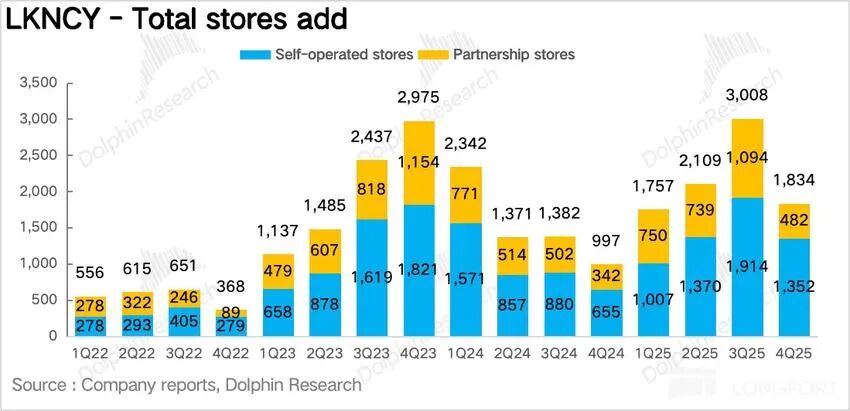

1. تباطؤ وتيرة فتح الفروع.أضافت Luckin صافي 1834 فرعًا جديدًا في الربع الرابع، مع تباطؤ في معدل النمو على أساس ربع سنوي،ويفترض "الدولفين" أن السبب الرئيسي هو ارتفاع تكاليف تنفيذ الطلبات الخارجية الناتجة عن "حرب التوصيل"، مما أدى إلى انخفاض هامش أرباح الفروع، ولهذا قامت الشركة بتعمد إبطاء وتيرة فتح الفروع لضمان جودة أرباح الفروع الفردية.

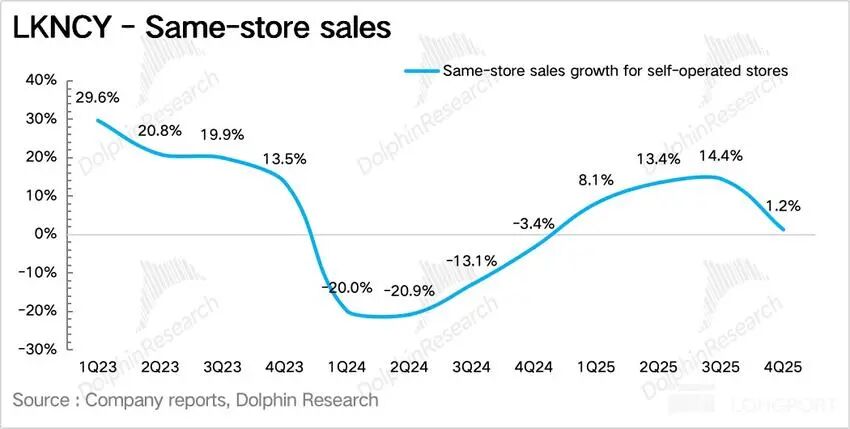

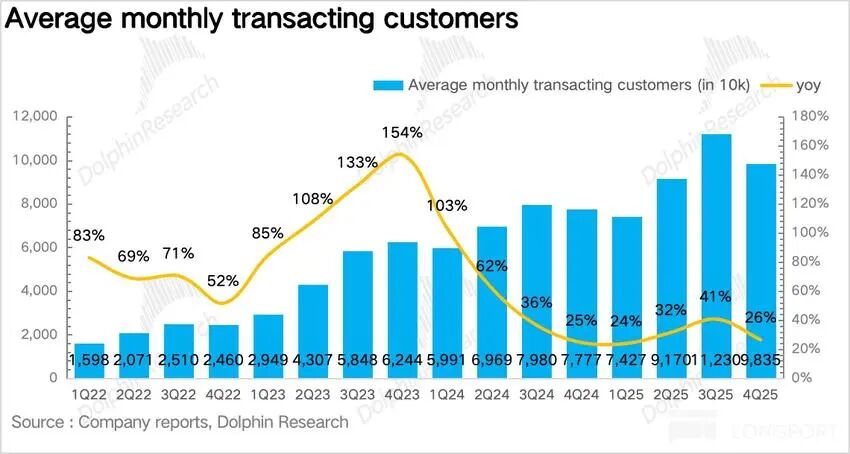

من ناحية أخرى، من الجدير بالذكر أن وتيرة فتح الفروع في جنوب شرق آسيا (سنغافورة وماليزيا) قد تسارعت. 2. انخفاض واضح في معدل نمو مبيعات المتاجر المماثلة.كمؤشر أساسي يعكس النمو الداخلي للفروع الفردية لـ Luckin بعد استبعاد تأثير الفروع الجديدة،ارتفع معدل نمو مبيعات المتاجر المماثلة (SSSG) بنسبة 1.2% على أساس سنوي،وبسبب تقليص Luckin للدعم في الربع الرابع ورفع الأسعار هيكليًا،يتضح من الأداء الفعلي للفروع المماثلة أن رفع الأسعار كان صعبًا،،حساسية الأسعار لدى المستهلكين لا تزال مرتفعة مما أدى إلى انخفاض حجم المبيعات عن المتوقع. 3. تباطؤ عدد المستخدمين النشطين شهريًا الذين يدفعون.ارتفع عدد المستخدمين النشطين شهريًا الذين يدفعون في Luckin في الربع الرابع بنسبة 27% على أساس سنوي، لكنه تباطأ بشكل واضح مقارنة بالربعين الثاني والثالث،ويرى "الدولفين" أن السبب يرجع إلى أن معدل الاحتفاظ بالمستخدمين الخارجيين المنقولين إلى القنوات الخاصة ليس مرتفعًا، وانخفضت رغبتهم في إعادة الشراء بشكل كبير بعد تقليص الدعم. 4. استمرار ارتفاع تكاليف التنفيذ، مما يؤثر على الأرباح.حافظت Luckin على هامش ربح إجمالي مستقر في الربع الرابع، وبالنظر إلى جانب التكاليف،تظل أكبر مشكلة هي ارتفاع نسبة الطلبات الخارجية، مما يؤدي إلى استمرار ارتفاع نسبة تكاليف التوصيل لتصل إلى 13% (بين 7%-9% عادة)، مما يضغط على الأرباح،وفي النهاية حققت أرباح تشغيلية غير متوافقة مع GAAP بقيمة 960 مليون يوان، بانخفاض 13% على أساس سنوي. نظرة عامة على المؤشرات الرئيسية للأداء:

رأي "الدولفين" العام: تشبه نتائج Luckin في الربع الرابع بشكل جوهري نتائج الربع الثالث، حيث لا تزال في حالة نمو الإيرادات وضغط على الأرباح.كان السيناريو المتوقع في السوق هو أنه مع التراجع التدريجي لدعم "حرب التوصيل"، سيرتفع هامش الربح تدريجيًا مع زيادة نسبة الطلبات للاستلام الذاتي مع الحفاظ على نمو الفروع المماثلة دون تباطؤ كبير، لكن من الواضح أن هذا التقدم لم يكن سريعًا كما كان يتوقع السوق. بالنسبة لـ "حرب التوصيل"، على الرغم من تدخل الجهات التنظيمية في السوق عدة مرات، إلا أن تقليص الدعم لم يكن كبيرًا في الربع الرابع. وعلى الرغم من انخفاضه عن ذروة يوليو وأغسطس بشكل ملحوظ، إلا أنه لا يزال بعيدًا عن النسبة التي كانت عليها قبل الحرب، وبالاستناد إلى المعلومات الميدانية،كان مستوى الدعم في الربع الرابع مماثلًا تقريبًا لشهري مايو ويونيو. سواء كانت عمولة المنصات أو رسوم التوصيل، فقد أثرت جميعها على أرباح Luckin الذاتية، وهذا يرجع في الأساس إلى أن ذلك أضر بنموذج التكلفة المنخفضة المعتمد على الاستلام الذاتي، وأدخل Luckin في نموذج التكاليف العالية للتوصيل، لذلك كان تقليص الدعم في الربع الرابع محاولة للحفاظ على الأرباح: a. تقليص نطاق الأسعار المنخفضة: من جهة،قلصت Luckin نطاق المنتجات بسعر 9.9 من 8-10 أصناف في الربع الثالث إلى صنفين فقط (الأساسيات من الأمريكي واللاتيه)، ومن جهة أخرى، خفضت بشكل واضح من وتيرة العروض مثل "اشتر اثنين واحصل على واحد مجانًا" والقسائم الكبيرة، كما تم تقليص نسبة الخصومات على قنوات الطرف الثالث مثل "拼好饭" وغيرها بشكل ملحوظ. b،إضافة في هيكل المنتجات: بالنسبة للمنتجات الأساسية (مثل حليب جوز الهند واللاتيه المخملي)، على الرغم من أن Luckin لم ترفع الأسعار مباشرة، إلا أنها وسعت من الخيارات الإضافية مثل "الكوب الكبير جدًا" و"التركيز الإضافي" لتعزيز هامش الربح المحتمل لكل كوب،بالإضافة إلى ذلك، تم تسعير المنتجات الجديدة الشهيرة مثل التعاون مع Minions و"لاتيه الشتاء" أعلى بشكل واضح من المنتجات الأساسية (أعلى بنسبة 30%-50%)

رأي "الدولفين" العام: تشبه نتائج Luckin في الربع الرابع بشكل جوهري نتائج الربع الثالث، حيث لا تزال في حالة نمو الإيرادات وضغط على الأرباح.كان السيناريو المتوقع في السوق هو أنه مع التراجع التدريجي لدعم "حرب التوصيل"، سيرتفع هامش الربح تدريجيًا مع زيادة نسبة الطلبات للاستلام الذاتي مع الحفاظ على نمو الفروع المماثلة دون تباطؤ كبير، لكن من الواضح أن هذا التقدم لم يكن سريعًا كما كان يتوقع السوق. بالنسبة لـ "حرب التوصيل"، على الرغم من تدخل الجهات التنظيمية في السوق عدة مرات، إلا أن تقليص الدعم لم يكن كبيرًا في الربع الرابع. وعلى الرغم من انخفاضه عن ذروة يوليو وأغسطس بشكل ملحوظ، إلا أنه لا يزال بعيدًا عن النسبة التي كانت عليها قبل الحرب، وبالاستناد إلى المعلومات الميدانية،كان مستوى الدعم في الربع الرابع مماثلًا تقريبًا لشهري مايو ويونيو. سواء كانت عمولة المنصات أو رسوم التوصيل، فقد أثرت جميعها على أرباح Luckin الذاتية، وهذا يرجع في الأساس إلى أن ذلك أضر بنموذج التكلفة المنخفضة المعتمد على الاستلام الذاتي، وأدخل Luckin في نموذج التكاليف العالية للتوصيل، لذلك كان تقليص الدعم في الربع الرابع محاولة للحفاظ على الأرباح: a. تقليص نطاق الأسعار المنخفضة: من جهة،قلصت Luckin نطاق المنتجات بسعر 9.9 من 8-10 أصناف في الربع الثالث إلى صنفين فقط (الأساسيات من الأمريكي واللاتيه)، ومن جهة أخرى، خفضت بشكل واضح من وتيرة العروض مثل "اشتر اثنين واحصل على واحد مجانًا" والقسائم الكبيرة، كما تم تقليص نسبة الخصومات على قنوات الطرف الثالث مثل "拼好饭" وغيرها بشكل ملحوظ. b،إضافة في هيكل المنتجات: بالنسبة للمنتجات الأساسية (مثل حليب جوز الهند واللاتيه المخملي)، على الرغم من أن Luckin لم ترفع الأسعار مباشرة، إلا أنها وسعت من الخيارات الإضافية مثل "الكوب الكبير جدًا" و"التركيز الإضافي" لتعزيز هامش الربح المحتمل لكل كوب،بالإضافة إلى ذلك، تم تسعير المنتجات الجديدة الشهيرة مثل التعاون مع Minions و"لاتيه الشتاء" أعلى بشكل واضح من المنتجات الأساسية (أعلى بنسبة 30%-50%)  بدمج النقطتين a&b، تستطيع Luckin الحفاظ على علامة "السعر المعقول" بأقل تكلفة، وتتجنب فقدان العملاء لصالح علامات تجارية منخفضة السعر جدًا مثل Lucky Coffee، وفي الوقت نفسه تعظم مرونة الربح من خلال التسعير التفاضلي، وتحافظ على هامش أرباحها. على الرغم من تقليل الدعم للمستخدمين النهائيين، إلا أن النقطة الجديرة بالملاحظة هي أن Luckin زادت من دعمها لفروع الامتياز (خاصة تلك ذات حجم المبيعات المنخفض) في الربع الرابع.

بدمج النقطتين a&b، تستطيع Luckin الحفاظ على علامة "السعر المعقول" بأقل تكلفة، وتتجنب فقدان العملاء لصالح علامات تجارية منخفضة السعر جدًا مثل Lucky Coffee، وفي الوقت نفسه تعظم مرونة الربح من خلال التسعير التفاضلي، وتحافظ على هامش أرباحها. على الرغم من تقليل الدعم للمستخدمين النهائيين، إلا أن النقطة الجديرة بالملاحظة هي أن Luckin زادت من دعمها لفروع الامتياز (خاصة تلك ذات حجم المبيعات المنخفض) في الربع الرابع.ويرى "الدولفين" أن هذا يرجع، من جهة، إلى أن Luckin قد افتتحت عددًا كبيرًا من فروع الامتياز في الأسواق الصغيرة خلال عام 2025 للاستحواذ على السوق، وهؤلاء الملاك سيواجهون أول موسم ركود (الربع الأول)، ويمكن أن يساعد الدعم في تجاوزهم لهذه المرحلة بسلاسة. ومن جهة أخرى،فهذا يعكس أنه على الرغم من دخول Luckin نادي الثلاثين ألف فرع، إلا أن الشركة لا تزال ترى ضرورة الاستحواذ على الأسواق الصغيرة عبر فروع الامتياز. بالنظر إلى عام 2026، على الرغم من أن Luckin أبطأت وتيرة فتح الفروع مؤقتًا في الربع الرابع، فإن المؤكد هو أن،في ظل استمرار ارتفاع معدل انتشار القهوة في الصين، لن تتباطأ وتيرة فتح الفروع للعلامات التجارية الكبرى، وسيظل توسيع الحصة السوقية هو الاتجاه الرئيسي،،لكن لن يكون ذلك من خلال حرب الأسعار، بل من خلال تحسين القدرة على التشغيل الدقيق. من ناحية الاستثمار، وبالنظر إلى أن القدرة التنافسية على المدى المتوسط والطويل لم تتغير بشكل جوهري، يميل "الدولفين" إلى اعتبار تأثير "حرب التوصيل" على أرباح Luckin تأثيرًا مرحليًا.

فيما يلي التحليل التفصيلي

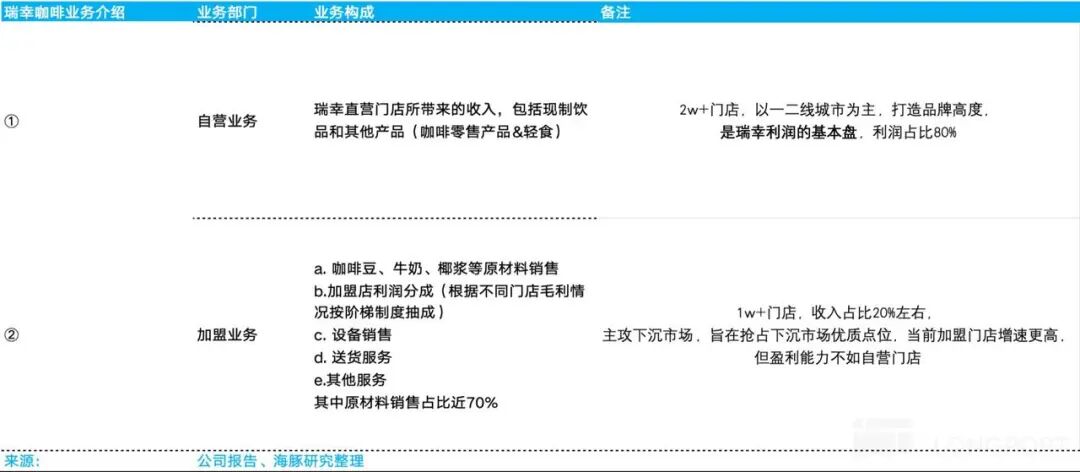

أولاً، مراجعة إطار المنطق الاستثماري وفقًا للإفصاحات من Luckin Coffee، تنقسم الشركة إلى قسمين رئيسيين: الأعمال الذاتية وأعمال الامتياز. 1) الأعمال الذاتية هي الإيرادات الناتجة عن الفروع التي تديرها Luckin مباشرة، وقد تجاوز عددها الآن 20,000 فرع، وتتركز في المدن الرئيسية والثانوية، ولها أهمية كبيرة في بناء صورة العلامة التجارية لـ Luckin Coffee.الأعمال الذاتية هي الأساس لأرباح الشركة، وتمثل أكثر من 80% من الأرباح. 2) تشمل إيرادات أعمال الامتياز: بيع المواد الخام للامتياز (حبوب القهوة، الحليب، حليب جوز الهند)، نسبة أرباح الفروع (تُحتسب بناءً على هامش الربح لكل فرع بنظام تدريجي)، بيع المعدات، خدمات التوصيل، وخدمات أخرى، وتشكل مبيعات المواد الخام حوالي 70% من الإيرادات، وهي المصدر الرئيسي لأعمال الامتياز. حاليًا، هناك أكثر من 10,000 فرع امتياز، تمثل حوالي 20% من الإيرادات، وتركز على الأسواق الصغيرة والمدن من الدرجة الثالثة والرابعة، وتهدف للاستحواذ على أفضل المواقع، وعلى الرغم من سرعة فتح فروع الامتياز، فإن ربحيتها أقل من الفروع الذاتية.

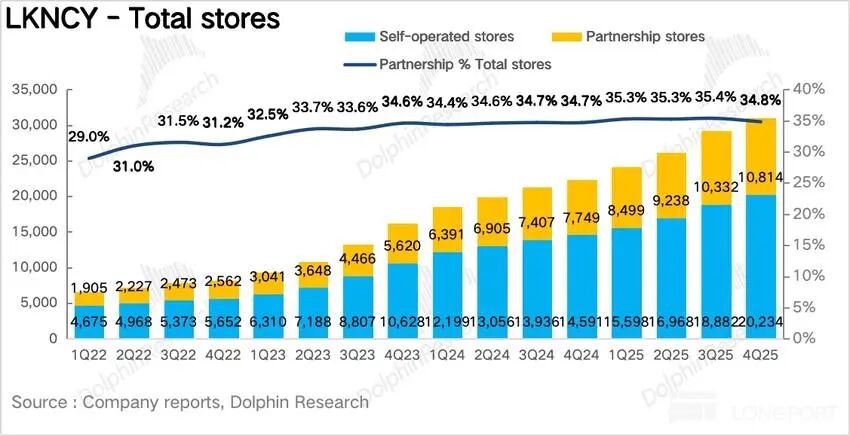

ثانيًا، تباطؤ وتيرة فتح الفروع من حيث عدد الفروع، أضافت Luckin في الربع الرابع من عام 2025 صافي 1834 فرعًا جديدًا، ليصل إجمالي عدد الفروع إلى 31,048 فرعًا،وقد تباطأت وتيرة فتح الفروع بشكل ملحوظ مقارنة بالربع الثالث، لكنها لا تزال تحقق هدف فتح 8,000 فرع سنويًا.。 ومن ناحية التوسع الخارجي،تظل منطقة جنوب شرق آسيا هي الساحة الرئيسية لتوسع Luckin في الأسواق الخارجية،، حيثتتبنى سنغافورة نموذج الفروع الذاتية 100%، وتكرر استراتيجية "الاستلام السريع + التجربة المريحة" التي نجحت في الصين، مع التركيز على مناطق الأعمال المركزية (CBD)، وجوار الجامعات، ومراكز النقل ذات التدفق المرتفع،،وبحلول الربع الرابع من عام 2025، افتتحت Luckin في سنغافورة 81 فرعًا وحققت أرباحًا شاملة، لتصبح السوق النموذجية الخارجية للشركة. أما في ماليزيا، فتعتمد نموذج الامتياز،وقد وقعت اتفاقية امتياز حصرية لمدة 10 سنوات مع شركة GASB التابعة لمجموعة كبيرة تملك العديد من العقارات التجارية، حيث تدير GASB السوق الماليزي بالكامل بينما تقدم Luckin الترخيص والدعم الرقمي وسلسلة التوريد والمعايير والتدريب.

ثانيًا، تباطؤ وتيرة فتح الفروع من حيث عدد الفروع، أضافت Luckin في الربع الرابع من عام 2025 صافي 1834 فرعًا جديدًا، ليصل إجمالي عدد الفروع إلى 31,048 فرعًا،وقد تباطأت وتيرة فتح الفروع بشكل ملحوظ مقارنة بالربع الثالث، لكنها لا تزال تحقق هدف فتح 8,000 فرع سنويًا.。 ومن ناحية التوسع الخارجي،تظل منطقة جنوب شرق آسيا هي الساحة الرئيسية لتوسع Luckin في الأسواق الخارجية،، حيثتتبنى سنغافورة نموذج الفروع الذاتية 100%، وتكرر استراتيجية "الاستلام السريع + التجربة المريحة" التي نجحت في الصين، مع التركيز على مناطق الأعمال المركزية (CBD)، وجوار الجامعات، ومراكز النقل ذات التدفق المرتفع،،وبحلول الربع الرابع من عام 2025، افتتحت Luckin في سنغافورة 81 فرعًا وحققت أرباحًا شاملة، لتصبح السوق النموذجية الخارجية للشركة. أما في ماليزيا، فتعتمد نموذج الامتياز،وقد وقعت اتفاقية امتياز حصرية لمدة 10 سنوات مع شركة GASB التابعة لمجموعة كبيرة تملك العديد من العقارات التجارية، حيث تدير GASB السوق الماليزي بالكامل بينما تقدم Luckin الترخيص والدعم الرقمي وسلسلة التوريد والمعايير والتدريب.حاليًا، تتركز الفروع بشكل رئيسي في كوالالمبور وبينانج وغيرها من المدن الرئيسية، وتعتمد نموذج الاستلام السريع 100%،وبحلول الربع الرابع من عام 2025، بلغ عدد الفروع 70 فرعًا، مما يؤكد جدوى نموذج الامتياز في جنوب شرق آسيا ويمهد للتوسع في إندونيسيا وتايلاند لاحقًا. أما في أمريكا الشمالية، فلا تزال الشركة في مرحلة اختبار النماذج الفردية بسبب ارتفاع الإيجارات وضعف الوعي بالعلامة التجارية.

كمؤشر أساسي يعكس النمو الداخلي للفروع الفردية بعد استبعاد تأثير الفروع الجديدة،ارتفع معدل نمو مبيعات المتاجر المماثلة (SSSG) بنسبة 1.2% على أساس سنوي، مع انخفاض واضح عن الربع الثالث، والتفصيل كالتالي: بالنسبة لسعر الكوب الواحد،من جهة، مع استمرار تقليص دعم المنتجات الأساسية بسعر 9.9 في الربع الرابع (حاليًا يقتصر على الأمريكي وحليب جوز الهند لاتيه)،عادت أسعار معظم منتجات Luckin إلى نطاق 10.9-13.9 يوان.

كمؤشر أساسي يعكس النمو الداخلي للفروع الفردية بعد استبعاد تأثير الفروع الجديدة،ارتفع معدل نمو مبيعات المتاجر المماثلة (SSSG) بنسبة 1.2% على أساس سنوي، مع انخفاض واضح عن الربع الثالث، والتفصيل كالتالي: بالنسبة لسعر الكوب الواحد،من جهة، مع استمرار تقليص دعم المنتجات الأساسية بسعر 9.9 في الربع الرابع (حاليًا يقتصر على الأمريكي وحليب جوز الهند لاتيه)،عادت أسعار معظم منتجات Luckin إلى نطاق 10.9-13.9 يوان.ومن جهة أخرى، وبناءً على المعلومات الميدانية،بفضل ترقية نظام العضويات وتعزيز العروض على القناة الذاتية، بالإضافة إلى إطلاق Lucky AI 1.0 في الربع الثالث، ارتفعت نسبة الأعضاء المدفوعين في الربع الرابع إلى 28%-30% (زيادة 3 نقاط مئوية عن الربع الثالث)، ونظرًا لأن متوسط إنفاق الأعضاء المدفوعين أعلى بنسبة 30%-40% من المستخدمين العاديين، فقد ساهم ذلك أيضًا في رفع متوسط سعر الكوب. أما بالنسبة لحجم المبيعات،فبسبب تقليص الدعم ورفع الأسعار في الربع الرابع،يتضح من الأداء الفعلي للفروع المماثلة أن رفع الأسعار كان صعبًا،،وحساسية الأسعار لدى المستهلكين مرتفعة، مما أدى إلى انخفاض حجم المبيعات عن المتوقع. أما من ناحية المنتجات، فقد أطلقت Luckin في الربع الرابع 20 منتجًا جديدًا، مع زيادة وتيرة الإطلاق مقارنة بنفس الفترة من العام الماضي.بالنسبة لفئة القهوة،،أطلقت Luckin سلسلة "Samba" المحمصة بقوة لتلبية طلب المستهلكين على نكهات قهوة أقوى،وبالاستناد إلى المعلومات الميدانية،ساهمت سلسلة القهوة المحمصة بقوة وسلسلة "لاتيه الشتاء" في زيادة حجم مبيعات القهوة بنسبة 35%-40%. أما بالنسبة للمنتجات غير القهوية،فبالإضافة إلى ترقية العصائر والشاي الخفيف، كثفت Luckin من إطلاق المنتجات المشتركة مع علامات IP (مثل King of Glory وMinions)، لجذب المستخدمين الغير مهتمين بالقهوة.

تباطؤ معدل نمو عدد المستخدمين النشطين شهريًا الذين يدفعون.بلغ عدد المستخدمين النشطين شهريًا الذين يدفعون في Luckin في الربع الرابع 98 مليون مستخدم، بزيادة 27% على أساس سنوي، لكنه تباطأ بشكل واضح مقارنة بالربعين الثاني والثالث،وخلال "حرب التوصيل"، اجتذبت المنصات عددًا كبيرًا من المستخدمين الحساسين للسعر من خلال الدعم الكبير، لكن مع تراجع الدعم، انخفضت نشاطية هذه الفئة بشكل كبير، مما أدى إلى انخفاض معدل نمو المستخدمين الإجمالي، مما يدل على أن معدل الاحتفاظ بالمستخدمين الخارجيين المنقولين إلى القنوات الخاصة ليس مرتفعًا.

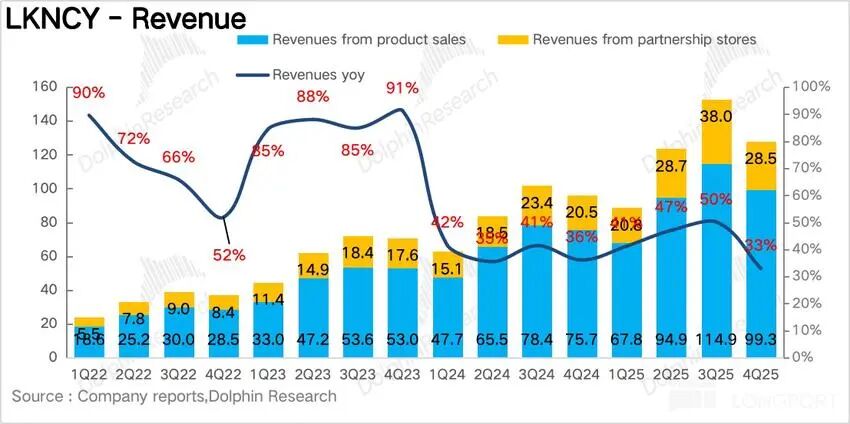

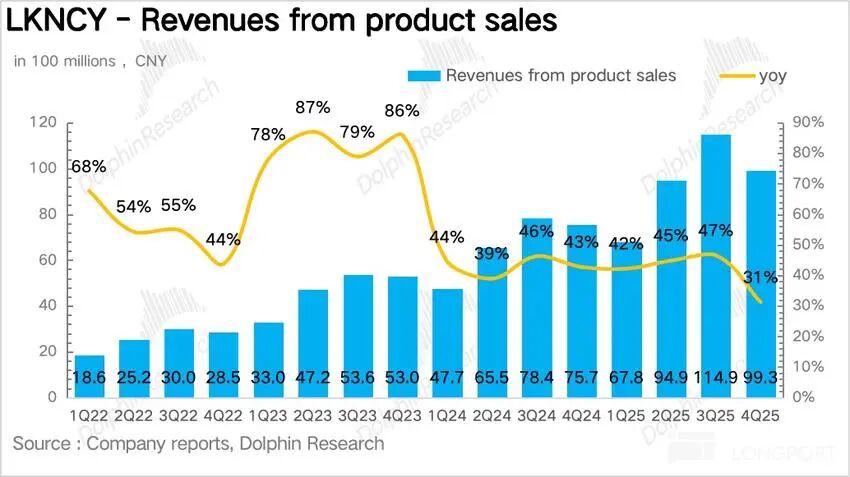

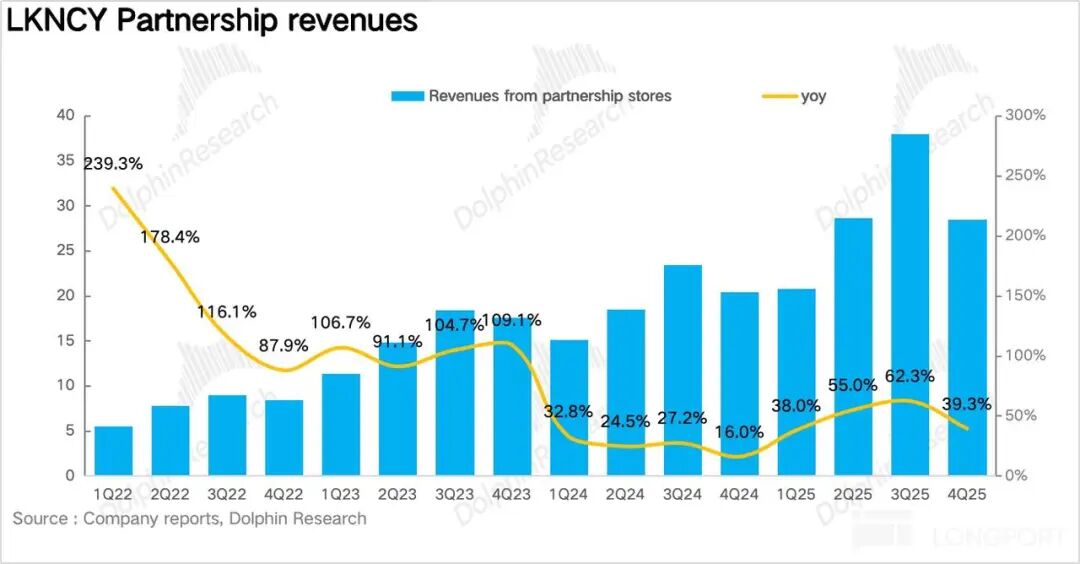

تباطؤ معدل نمو عدد المستخدمين النشطين شهريًا الذين يدفعون.بلغ عدد المستخدمين النشطين شهريًا الذين يدفعون في Luckin في الربع الرابع 98 مليون مستخدم، بزيادة 27% على أساس سنوي، لكنه تباطأ بشكل واضح مقارنة بالربعين الثاني والثالث،وخلال "حرب التوصيل"، اجتذبت المنصات عددًا كبيرًا من المستخدمين الحساسين للسعر من خلال الدعم الكبير، لكن مع تراجع الدعم، انخفضت نشاطية هذه الفئة بشكل كبير، مما أدى إلى انخفاض معدل نمو المستخدمين الإجمالي، مما يدل على أن معدل الاحتفاظ بالمستخدمين الخارجيين المنقولين إلى القنوات الخاصة ليس مرتفعًا.  1. استمرار ارتفاع تكاليف التنفيذ، مما يؤثر على الأرباح حققت Luckin في الربع الرابع إيرادات إجمالية بقيمة 12.78 مليار يوان، بزيادة 32.9% على أساس سنوي، وهي أقل من المتوقع. وبالنظر إلى تفاصيل الأعمال، بلغ دخل الفروع الذاتية 9.9 مليار يوان بزيادة 31.2%، ودخل الامتياز 2.85 مليار يوان بزيادة 39.3%،وكانت وتيرة النمو في الامتياز أسرع من الفروع الذاتية، ويرجع ذلك أساسًا إلى أن Luckin قللت بشكل منهجي من عتبة الامتياز في عام 2025 لتسريع الانتشار في الأسواق الصغيرة من خلال نموذج الامتياز.

1. استمرار ارتفاع تكاليف التنفيذ، مما يؤثر على الأرباح حققت Luckin في الربع الرابع إيرادات إجمالية بقيمة 12.78 مليار يوان، بزيادة 32.9% على أساس سنوي، وهي أقل من المتوقع. وبالنظر إلى تفاصيل الأعمال، بلغ دخل الفروع الذاتية 9.9 مليار يوان بزيادة 31.2%، ودخل الامتياز 2.85 مليار يوان بزيادة 39.3%،وكانت وتيرة النمو في الامتياز أسرع من الفروع الذاتية، ويرجع ذلك أساسًا إلى أن Luckin قللت بشكل منهجي من عتبة الامتياز في عام 2025 لتسريع الانتشار في الأسواق الصغيرة من خلال نموذج الامتياز.

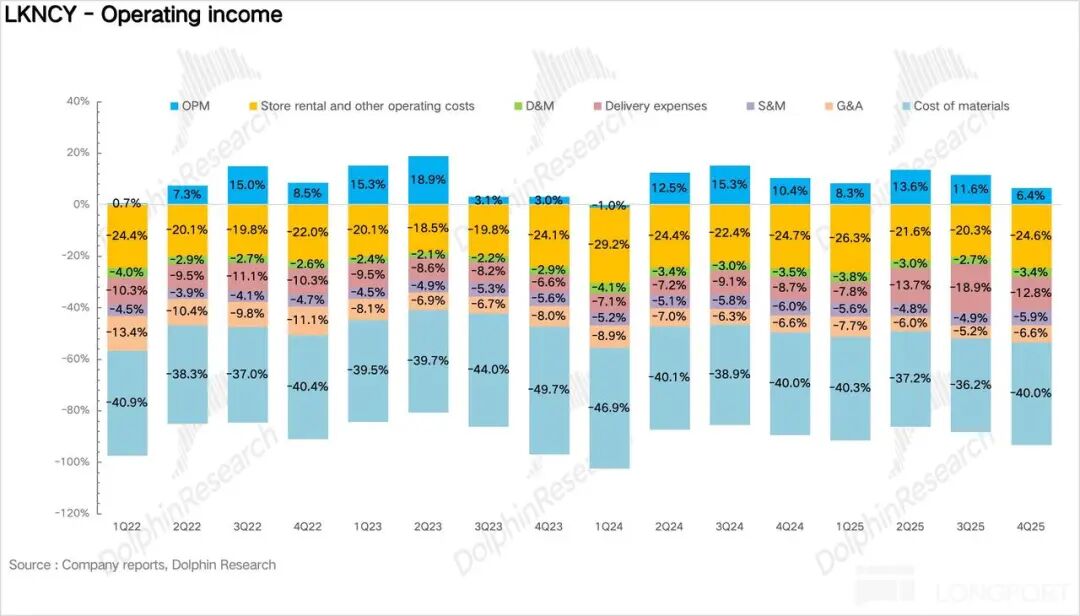

ظل هامش الربح الإجمالي مستقرًا في الربع الرابع، ومن حيث التكاليف،بلغت تكاليف التوصيل للشركة في الربع الرابع 1.63 مليار يوان بزيادة 94%، وارتفعت نسبته إلى الإيرادات من 8.7% في نفس الفترة من العام الماضي إلى 12.8%، ولا يزال البند الأكبر الذي يؤثر على الأرباح. ولكن على المدى المتوسط،نظرًا لأن دعم التوصيل غير مستدام، فإن ارتفاع تكاليف التوصيل هذا الربع هو تأثير مؤقت فقط، ومن المرجح أن تنخفض نسبة تكاليف التوصيل إلى أقل من 10% مع زيادة نسبة الاستلام الذاتي في المستقبل. أما بالنسبة لباقي البنود مثل نسبة تكاليف البيع والإدارة، فقد ظلت مستقرة، وبلغت الأرباح التشغيلية غير المتوافقة مع GAAP في النهاية 960 مليون يوان، بانخفاض 13% على أساس سنوي.

ظل هامش الربح الإجمالي مستقرًا في الربع الرابع، ومن حيث التكاليف،بلغت تكاليف التوصيل للشركة في الربع الرابع 1.63 مليار يوان بزيادة 94%، وارتفعت نسبته إلى الإيرادات من 8.7% في نفس الفترة من العام الماضي إلى 12.8%، ولا يزال البند الأكبر الذي يؤثر على الأرباح. ولكن على المدى المتوسط،نظرًا لأن دعم التوصيل غير مستدام، فإن ارتفاع تكاليف التوصيل هذا الربع هو تأثير مؤقت فقط، ومن المرجح أن تنخفض نسبة تكاليف التوصيل إلى أقل من 10% مع زيادة نسبة الاستلام الذاتي في المستقبل. أما بالنسبة لباقي البنود مثل نسبة تكاليف البيع والإدارة، فقد ظلت مستقرة، وبلغت الأرباح التشغيلية غير المتوافقة مع GAAP في النهاية 960 مليون يوان، بانخفاض 13% على أساس سنوي.

0

0

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

منصة PoolX: احتفظ بالعملات لتربح

ما يصل إلى 10% + معدل الفائدة السنوي. عزز أرباحك بزيادة رصيدك من العملات

احتفظ بالعملة الآن!

You may also like

يواجه زوج EUR/JPY ضغوطاً هبوطية مع سعي المستثمرين للملاذ الآمن في الين خلال الصراع في الشرق الأوسط

101 finance•2026/03/04 11:22

بالنسبة لبعض الشركات الصغيرة، استرداد التعريفة الجمركية لا يستحق عناء المطالبة به

101 finance•2026/03/04 11:20

أعاد الرئيس التنفيذي لشركة Ripple نشر رسالة ترامب برسالة قوية إلى جيش XRP والبنوك

TimesTabloid•2026/03/04 11:10

Trending news

المزيدأسعار العملات المشفرة

المزيدBitcoin

BTC

$71,426.13

%6.68+

Ethereum

ETH

$2,075.24

%5.95+

Tether USDt

USDT

$0.9999

%0.00-

BNB

BNB

$651.9

%4.12+

XRP

XRP

$1.41

%4.18+

USDC

USDC

$1.0000

%0.00-

Solana

SOL

$90.36

%7.33+

TRON

TRX

$0.2838

%1.02+

Dogecoin

DOGE

$0.09293

%3.34+

Cardano

ADA

$0.2701

%2.06+

كيفية بيع PI

منصة Bitget تُدرج عملة PI - يُمكنك شراء PI أو بيعها بسرعة على Bitget!

تداول الآن

ألم تنضم لمنصة Bitget بعد؟حزمة ترحيب بقيمة 6200 USDT لمستخدمي Bitget الجُدد!

تسجيل الاشتراك الآن