ديانا شيبينج: تقييم حالة تبديل القطاعات لشراء جاف بالجملة بثقة

تقرير الربع الرابع من Diana ShippingDSX+0.78% يعرض لغزًا مؤسسيًا كلاسيكيًا. على السطح، تبدو الأرقام وكأنها تروي قصة صمود: الشركة تجاوزت تقديرات ربحية السهم بمقدار 0.03 دولار للسهم، وارتفع صافي الدخل السنوي إلى 17.8 مليون دولار. ومع ذلك، فإن الصورة التشغيلية أكثر تعقيدًا. فقد انخفض صافي الدخل للربع إلى 1.7 مليون دولار، انخفاضًا حادًا من 8.3 مليون دولار في العام الماضي، والإيرادات جاءت أقل من التقديرات بنحو 4 ملايين دولار. والأهم من ذلك هي الاتجاهات الأساسية: تراجعت إيرادات عقود التأجير المحددة وEBITDA المعدل على أساس سنوي، نتيجة لضغوط من بيع السفن والصيانة الدورية.

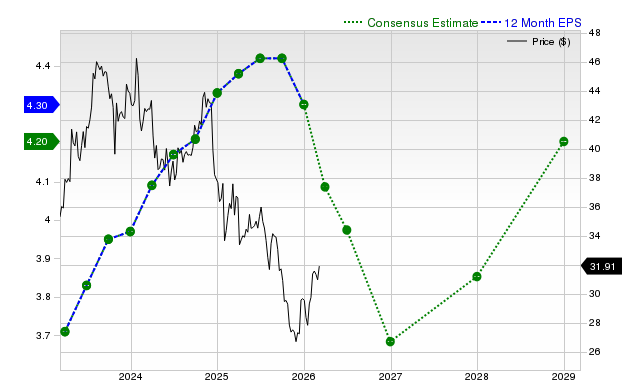

هذا التباين هو الإشارة الأساسية. تجاوز ربحية السهم الرئيسي يخفي عامًا مليئًا بالتحديات، لكنه تجاوز ربما كان مدفوعًا بعوامل لمرة واحدة أو غير تشغيلية، وليس بقوة الأعمال الأساسية. القصة الحقيقية تكمن في الرؤية المستقبلية. الإدارة ضمنت 12 عقد تأجير محدد تغطي 76% من أيام الملكية لعام 2026 بمعدل ثابت متوسط قدره 17,670 دولار في اليوم. هذه الإيرادات المتعاقد عليها توفر أساسًا حاسمًا للأرباح، وتحمي الشركة من التقلبات التي عانت منها الصناعة في سيناريو "النصفين" في السوق لعام 2025.

بالنسبة للمستثمرين المؤسسيين، يخلق هذا الوضع فرصة لتدوير القطاع. الضعف التشغيلي في الربع الرابع هو مؤشر متأخر، يعكس تعديلات الأسطول السابقة. أما تغطية العقود المستقبلية، فهي مؤشر قيادي على الاستقرار. حيث تحول DianaDSX+0.78% من رهان دوري بحت إلى مولّد تدفق نقدي أكثر قابلية للتنبؤ، وهو عامل جودة يمكن أن يحصل على علاوة مخاطرة أعلى في المحفظة. وتشير الأنشطة المؤسسية الأخيرة، مع إضافة 38 مستثمرًا مؤسسيًا أسهمًا في الربع الماضي، إلى أن بعض الأموال الذكية بدأت بالفعل وضع نفسها لتحقيق هذه الرؤية. الخلاصة هي أن التقييم الحالي قد لا يعكس بالكامل هذا الدعم الهيكلي للإيرادات المتعاقد عليها، مما يجعل الشراء بقناعة في قطاع البضائع الجافة خيارًا مرجحًا لعائدات معدلة حسب المخاطر.

الرؤية المستقبلية: الأساس لعامل الجودة

الحجة المؤسسية لصالح Diana Shipping تعتمد على تحول أساسي في ملف المخاطر. استراتيجية الشركة في تثبيت الإيرادات توفر أساسًا حاسمًا للتدفقات النقدية، وتحولها من دورة متقلبة إلى عامل جودة أكثر قابلية للتوقع. هذه الرؤية المستقبلية هي الأساس لتحسين المخاطر المالية وتعزيز جودة الائتمان، وهي مدخلات رئيسية لبناء المحافظ الاستثمارية.

ضمنت الإدارة 153 مليون دولار من الإيرادات المتعاقد عليها لعام 2026، تغطي 76% من أيام الملكية في ذلك العام بمعدل ثابت متوسط قدره 17,670 دولار في اليوم. هذه التغطية موزعة على أنواع السفن، مع معدلات ثابتة لسفن Ultramax وPanamax وCapesize تتراوح بين ~14,500 و24,300 دولار لليوم الواحد. تركز الاستراتيجية صراحة على الاستقرار بدلاً من التعرض لتقلبات السوق الفورية. إلا أن هذا يأتي بتكلفة: المعدلات المثبتة أقل بكثير من مستويات الذروة الفورية الأخيرة. على سبيل المثال، ارتفع مؤشر Capesize إلى 44,673 دولار لليوم في أوائل ديسمبر، وتتوقع Jefferies أن ترتفع المعدلات إلى 27,500 دولار في اليوم في 2026. لذا فإن معدلات Diana المتعاقد عليها تمثل رهانًا متعمدًا على التدفق النقدي المستقر بدلاً من الاستفادة من ذروة الدورة.

هذا النهج المنضبط يقلل مباشرة من المخاطر المالية. الإيرادات المتعاقد عليها توفر تدفقًا نقديًا موثوقًا به يعزل الميزانية العمومية عن التقلبات الشديدة التي ميزت سيناريو "النصفين" في السوق لعام 2025. كما تعزز جودة الائتمان من خلال تحسين تغطية خدمة الدين وقابلية التنبؤ بالسيولة. بالنسبة لمخصصي رأس المال المؤسسي، تبرر هذه الرؤية علاوة مخاطرة أعلى. يصبح السهم مرشحًا أكثر جاذبية للمحافظ التي تسعى إلى زيادة الوزن في القطاع، ليس بسبب التعرض للمعدلات الفورية، بل بسبب ميزته الهيكلية في توليد عوائد مستقرة. الخلاصة أن الرؤية المستقبلية لـDiana هي عامل الجودة الذي يجعل الشراء بقناعة أمرًا معقولًا.

تخصيص رأس المال وعدم اليقين الاستراتيجي

قرارات تخصيص رأس المال الأخيرة للشركة أدت إلى تشديد السيولة وأدخلت حالة عدم يقين استراتيجية كبيرة. في هذا الربع، أنفقت Diana 103.5 مليون دولار للاستحواذ على حصة 14.8% في Genco واستخدمت 23 مليون دولار أخرى لإعادة شراء الأسهم، بجانب إعلان توزيع أرباح ربع سنوي بقيمة 0.01 دولار للسهم. هذه التحركات استهلكت سيولة كبيرة، مما أدى إلى تقليص الرصيد النقدي إلى 122.3 مليون دولار. هذا المستوى من السيولة يمثل حاجزًا حاسمًا، خاصة بالنظر إلى صافي الدين للشركة البالغ 51% من القيمة السوقية واستراتيجيتها في تثبيت الإيرادات عند معدلات أقل بكثير من الذروات الدورية الأخيرة.

الخطر الاستراتيجي الآن يتركز حول صفقة Genco. حيث رفض مجلس إدارة Diana عرض الشركة النقدي بقيمة 20.60 دولار للسهم لباقي أسهم Genco، رافضًا الدخول في مناقشات. وهذا يخلق طريقًا مسدودًا واضحًا لأطروحة التوحيد التي كانت جزءًا رئيسيًا من السرد الاستثماري. اقتراح المجلس المضاد بالاستحواذ على Diana نفسها يفتقر إلى التفاصيل المالية، مما يجعله غير قابل للتفاوض الجاد. بالنسبة للمستثمرين المؤسسيين، يحول هذا الرفض محفزًا محتملاً إلى عبء. أصبح استثمار الـ103.5 مليون دولار الآن عالقًا، دون مسار واضح للخروج بعلاوة أو تحقيق تآزر تشغيلي.

هذا الغموض يؤثر مباشرة على مرونة الشركة المالية. مع تقييد السيولة وانسداد مبادرة استراتيجية رئيسية، تضاءلت قدرة Diana على متابعة فرص توسعة الأسطول أو الاستحواذ الأخرى. والأهم من ذلك، أنه يقلل من هامش السيولة المتاحة لتحمل التراجع في سوق البضائع الجافة، حيث تظل تقلبات "النصفين" لعام 2025 مخاطرة ذات صلة. لذا فقد خلق تخصيص رأس المال مقايضة: فقد أمّن حصة أقلية في نظير، لكن على حساب خفض المرونة المالية وتوقف الطريق نحو السيطرة. لمحفظة تستثمر بشكل كبير في قطاع البضائع الجافة، فهذا يقدم طبقة من المخاطر التشغيلية والتنفيذية لم تكن موجودة سابقًا.

الرياح المواتية للقطاع وديناميكيات تدفق رؤوس الأموال المؤسسية

تخضع الحجة المؤسسية لصالح Diana Shipping لاختبار أمام رياح مواتية قوية للقطاع. سوق البضائع الجافة الأوسع، وخاصة قطاع Capesize، يشهد اختلالًا هيكليًا في العرض والطلب يؤدي إلى دفع المعدلات لمستويات ذروة دورية. فقد قفزت المعدلات الفورية لسفن Capesize بنسبة 16% إلى 44,673 دولار في اليوم في أوائل ديسمبر، وهي قفزة تزيد عن 200% على أساس سنوي. هذا الزخم ليس حدثًا عابرًا بل تحولًا هيكليًا، حيث ارتفع الطلب على الأطنان-ميل بنسبة 8% حتى نوفمبر، متجاوزًا نمو الأسطول الذي لم يتجاوز 2%. والنتيجة هي سوق ضيقة جدًا للسفن الجاهزة، مع ملاحظات من الوسطاء حول ندرة شديدة في السفن الخالية لأوقات ديسمبر. هذه القوة الأساسية، المدعومة بتدفقات التجارة طويلة المدى والتوسعة الوشيكة لمشروع Simandou في غينيا، تشير إلى أن تعافي القطاع مستدام وليس مجرد انتعاش مضاربي.

ومع ذلك، كان الشعور المؤسسي تجاه Diana نفسها حذرًا، مما خلق احتمال تسعير خاطئ. فعلى الرغم من التفاؤل السائد في القطاع، شهد سهم الشركة نشاطًا متباينًا في الربع الرابع. بينما أضاف 38 مستثمرًا مؤسسيًا أسهمًا، خفض عدد مماثل تقريبًا، 30، من مراكزهم. هذا التباين يشير إلى أن الأموال الذكية لا تتجه بشكل موحد إلى القطاع. أداء السهم مؤخرًا يعكس التفاؤل العام، حيث ارتفعت الأسهم بنسبة 54% خلال آخر 120 يومًا. ومع ذلك، فإن نطاق التداول خلال 52 أسبوعًا من 1.27 إلى 2.65 دولار يبرز التقلبات الكامنة في هذا الرهان الدوري. قد يكون الارتفاع بنسبة 54% في السهم قد عكس بالفعل معظم الأخبار الجيدة القريبة للقطاع، مما يترك هامش خطأ ضئيل إذا تراجعت الأساسيات.

تخلق هذه الديناميكية فرصة تدوير قطاعي كلاسيكية. الأساسيات قوية، مدفوعة بشح حقيقي في السفن الجاهزة. لكن تدفقات رؤوس الأموال المؤسسية إلى Diana مترددة، على الأرجح بسبب التحديات الخاصة بالشركة: رؤيتها المستقبلية مبنية على معدلات مثبتة أقل بكثير من الذروات الحالية، وتخصيص رأس مالها أدخل حالة عدم يقين استراتيجية. لمحفظة تركز بشكل كبير على البضائع الجافة، يخلق هذا سيناريو يتطلب تدقيقًا. الرياح المواتية للقطاع لا يمكن إنكارها، لكن الشراء بقناعة يجب أن يكون انتقائيًا. قضية Diana تعتمد على قدرتها على توليد تدفق نقدي مستقر من أسطولها المتعاقد عليه، وهو عامل جودة قد يكون أقل تقديرًا مقارنة بنظرائها. تشير تدفقات رؤوس الأموال المؤسسية الحذرة إلى أن السوق ينتظر دليلاً أوضح على هذا الاستقرار، مما يجعله نقطة دخول محتملة لمن لديهم أفق زمني أطول وتركيز على العوائد المعدلة حسب المخاطر.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

سهم NVO يخسر ما يقارب 50 مليار دولار من القيمة السوقية خلال شهر: هل حان وقت البيع؟

ارتفاع تكاليف الغاز الطبيعي في الولايات المتحدة وسط اضطرابات في إمدادات الغاز الطبيعي المسال العالمية

يبحث المستثمرون بنشاط في JPMorgan Chase & Co. (JPM): معلومات أساسية يجب أن تكون على علم بها

تجذب شركة Comcast Corporation (CMCSA) اهتمام المستثمرين: ما الذي تحتاج إلى فهمه