Trip.com: بعد "الضربات التنظيمية"، هل لا يزال بإمكان "الشركات الصغيرة والجميلة" البقاء؟

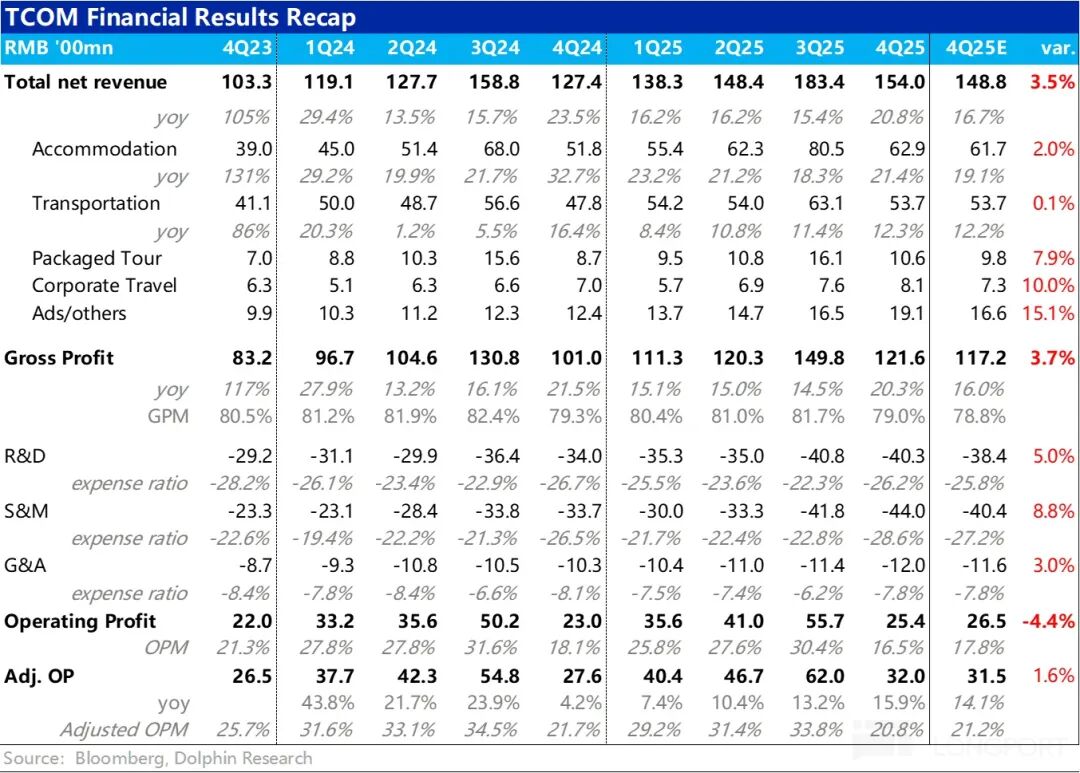

صباح اليوم 26 فبراير، وبعد إغلاق سوق الأسهم الأمريكية، أعلنت Trip.com، التي تعيش في ظل غيوم تنظيمية، عن نتائج الربع الرابع من السنة المالية 2025. بشكل عام، أداء النتائج لم يكن سيئاً، حيث كان نمو الإيرادات أفضل من التوقعات السابقة واستمر في التسارع، لكن مصروفات التشغيل ارتفعت أيضاً بشكل كبير، ونمت بوتيرة أسرع من الإيرادات، مما أدى إلى أن أرباح التشغيل وفقًا لمعيار GAAP جاءت دون التوقعات، وفيما يلي التفاصيل:

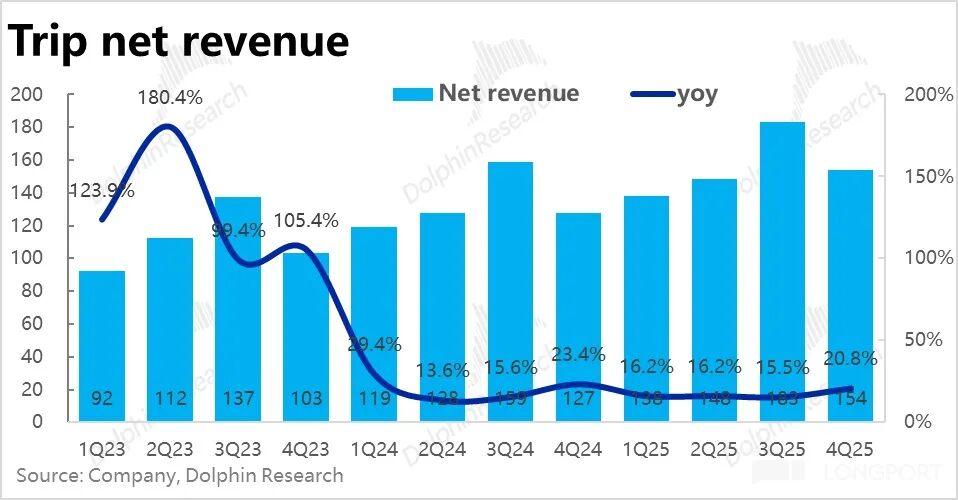

1- إيرادات قوية ونمو متسارع: من حيث الإيرادات، بلغ معدل نمو صافي الإيرادات لمجموعة Trip.com لهذا الربع 21% على أساس سنوي، وهو أعلى معدل نمو سنوي هذا العام، مع تسارع ملحوظ عن الربع السابق.

نمو إيرادات جميع خطوط الأعمال كان أفضل من التوقعات السابقة، وجميعها تشهد تسارعاً. وبالتحديد، كانت إيرادات الفنادق وتذاكر السفر الكبيرة الحجم مستقرة نسبياً وأفضل قليلاً من المتوقع. على العكس، كانت أعمال السفر التجاري، والرحلات المجمعة، والإعلانات & الأعمال الأخرى "الصغيرة" هي السبب الرئيسي لتجاوز الإيرادات للتوقعات.

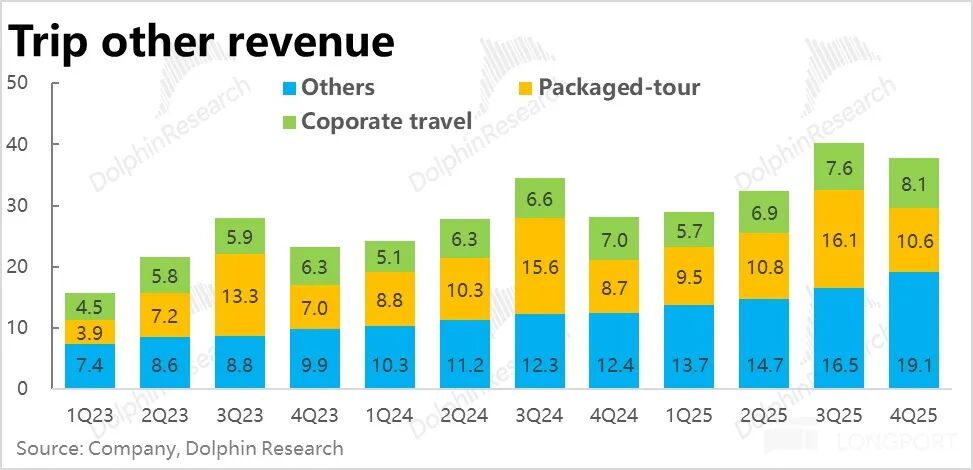

وكانت معدلات نمو الإيرادات السنوية للرحلات المجمعة وأعمال الإعلانات أكثر من 20% و50% على التوالي، متجاوزة التوقعات بكثير. وبحسب تفسير الشركة، يعود ذلك بشكل رئيسي إلى الأداء الجيد لمنتجات السفر الدولية وتوسيع الأعمال الخارجية الذي أدى إلى زيادة إيرادات الإعلانات.

2- استمرار النمو السريع للأعمال الخارجية، والتي أصبحت تمثل نصف المجموعة تقريباً: حسب الإفصاح، لا تزال نسبة نمو الحجوزات السنوية لأعمال Trip.com الخارجية النقية لهذا الربع تبلغ 60%، وهو نفس الربع السابق، وحتى مع بلوغها قاعدة مرتفعة تواصل النمو السريع.

ساهمت الأعمال الدولية (الخارجية النقية + الخارجية) في عام 2025 بنحو 40% من إجمالي إيرادات المجموعة، مقابل 35% في عام 2024، مما يزيد من أهميتها وتأثيرها على المجموعة ككل.

تأتي الإيرادات الرئيسية من الأعمال الخارجية النقية من الأسواق المتقدمة مثل هونغ كونغ وسنغافورة، في حين تشهد الأسواق الناشئة مثل كوريا الجنوبية وماليزيا وإندونيسيا نمواً سريعاً.

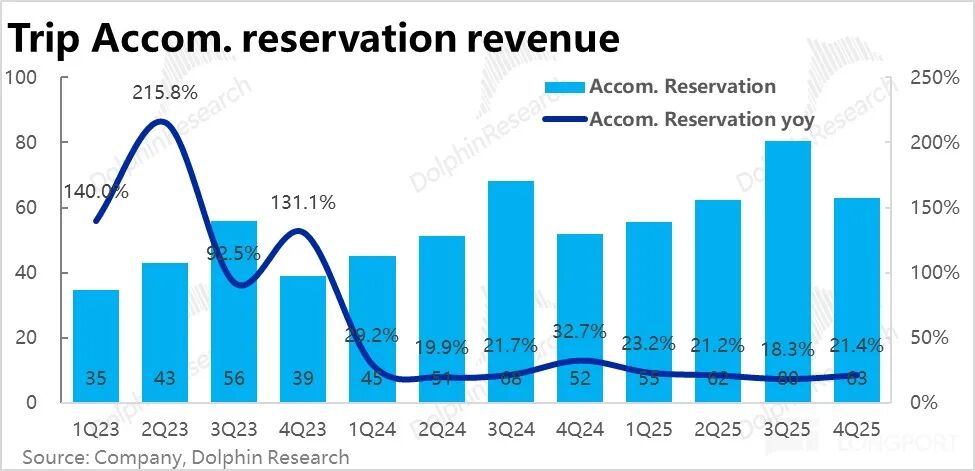

3- استقرار الطلب المحلي: من بين الركيزتين الأساسيتين، نمت إيرادات حجوزات الفنادق بنسبة 21% تقريباً على أساس سنوي، وتسارعت بأكثر من 3 نقاط مئوية عن الربع السابق، وتجاوزت الحد الأعلى من التوقعات السابقة. ومن بينها، شهدت حجوزات الفنادق المحلية، والتي تشكل الجزء الأكبر من الإيرادات، زيادة سنوية تتجاوز 10%، كما استقر متوسط سعر الحجز وبدأ في التحسن. وهذا يدل على أن الطلب المحلي على الفنادق والسفر لا يزال مستقراً.

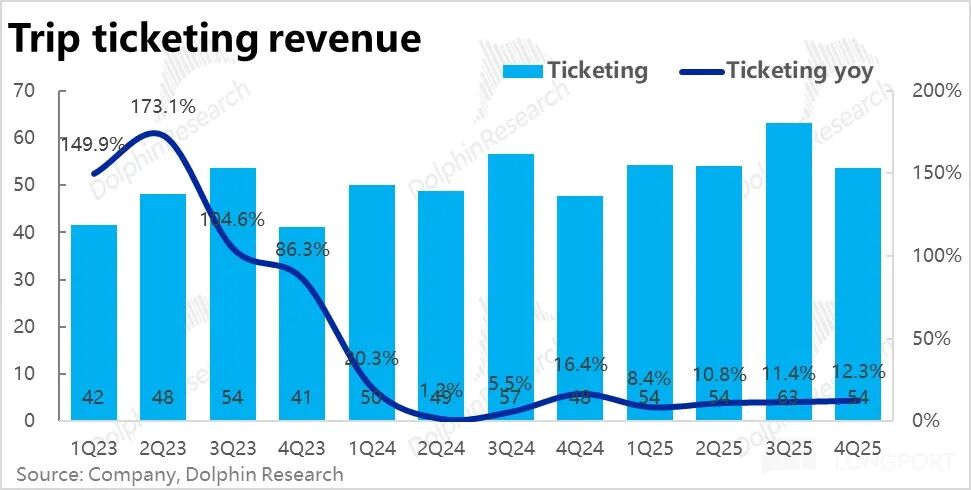

كما نمت إيرادات التذاكر هذا الربع بنسبة 12.3% على أساس سنوي، وتسارعت قليلاً على أساس ربع سنوي. من ناحية، لا تزال إيرادات تذاكر النقل المحلية تتراجع سنوياً بسبب تقليص الرسوم الإضافية (ربما بسبب ضغط تنظيمي جزئي)، وما يدفع النمو أساساً هو تذاكر الطيران الدولية ذات الإيرادات الأعلى لكل تذكرة.

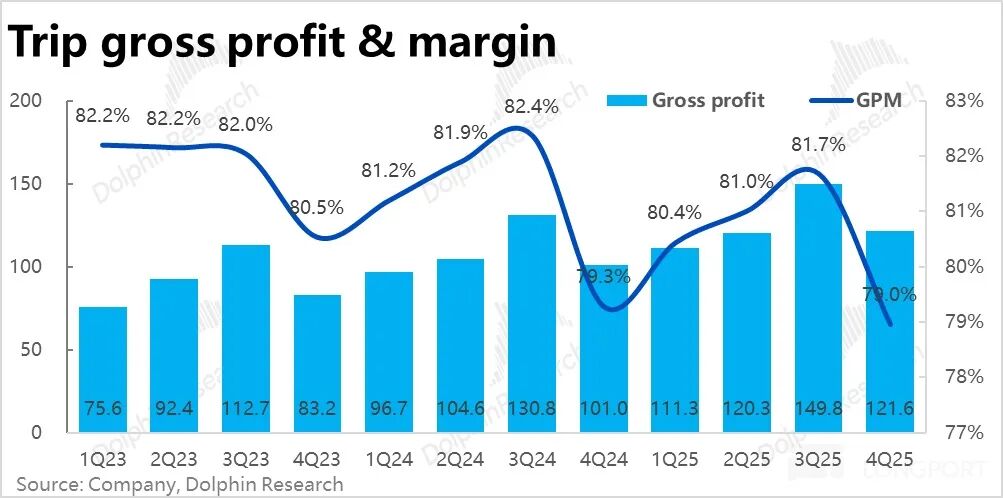

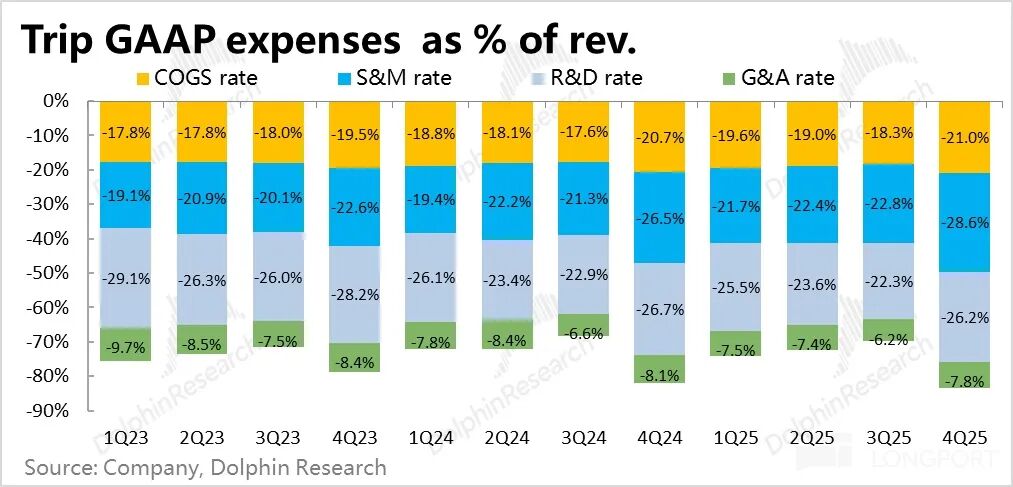

4- تقلص انخفاض هامش الربح الإجمالي: بلغ هامش الربح الإجمالي للربع الحالي 79%، وانخفض بنسبة 0.3 نقطة مئوية فقط على أساس سنوي، رغم أنه لا يزال يتراجع إلا أن الانخفاض هو الأقل في الفصول الأخيرة. وبما أن انخفاض هامش الربح في السابق كان بسبب ارتفاع نسبة الأعمال الخارجية منخفضة الهامش، فإن تحسن هامش ربحية الأعمال الخارجية يخفف أيضاً من الضغط على هامش الربح الإجمالي.

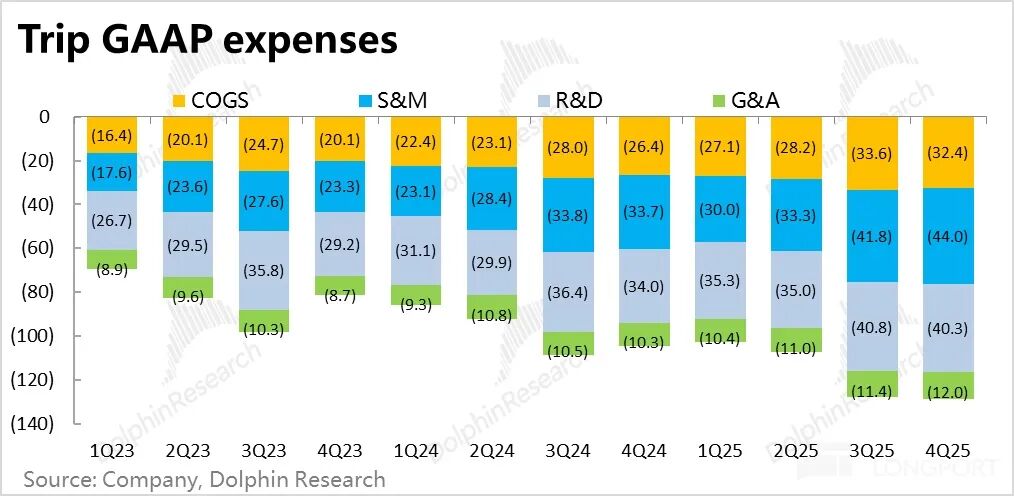

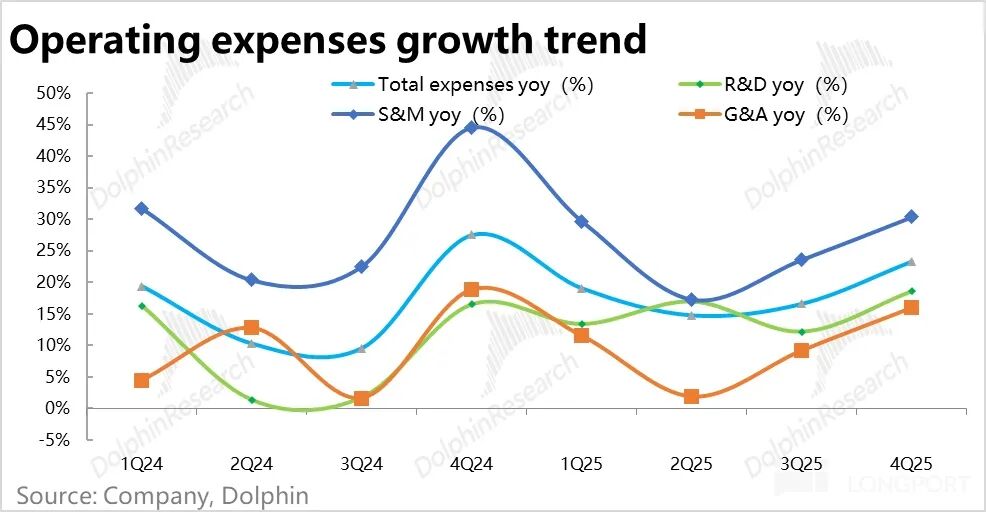

5- ارتفاع واضح في النفقات، وضعف في الأداء الربحي: ارتفعت مصروفات التشغيل الإجمالية هذا الربع بنسبة 23% على أساس سنوي، مع تسارع واضح عن الربع السابق، وبوتيرة أسرع من نمو الإيرادات. وأساساً، بلغ معدل نمو مصروفات التسويق أكثر من 30% على أساس سنوي، ومع أن السبب الرئيسي هو الحاجة لتوسيع الأعمال الخارجية، إلا أنه لا يمكن استبعاد أثر التنافس المحلي المتزايد.

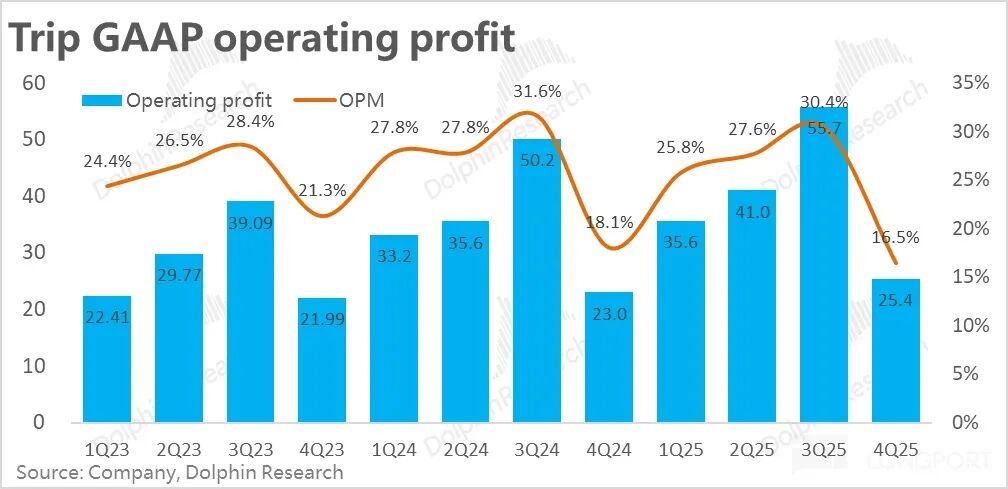

ونتيجة لانخفاض هامش الربح الطفيف، ونمو المصروفات بشكل أسرع من الإيرادات، انخفض هامش أرباح التشغيل وفقًا لمعيار GAAP بنسبة 1.6 نقطة مئوية على أساس سنوي، وهو أقل بكثير من توقعات السوق، مما أدى إلى أن أرباح التشغيل وفقًا لمعيار GAAP نمت بنسبة 10% فقط على أساس سنوي.

6- تغيير كبير في مجلس الإدارة: بالإضافة إلى ذلك، أعلنت Trip.com هذا الربع أن المؤسسين وأعضاء مجلس الإدارة السابقين — فان مين وجي تشي — استقالوا من مناصبهم في الشركة، وتم تعيين عضوين مستقلين جديدين. وكلا العضوين الجدد من خلفية مالية ومصرفية. ووفقًا لتفسير الشركة، يهدف هذا التغيير إلى تحسين هيكل مجلس الإدارة (تنويع أكبر، ومزيد من الخلفيات الخارجية).

رأي أبحاث الدولفين:

1- فيما يتعلق بأداء هذا الربع، النتائج جاءت مختلطة. الإيجابيات كانت في النمو الشامل للأعمال والإيرادات بشكل أفضل من المتوقع، واستمرار الطلب المحلي على السفر والفنادق بقوة، بينما استمر النمو السريع للأعمال الخارجية في دفع نمو المجموعة ككل. ومن ناحية النمو، لا تزال الشركة رائدة بين الشركات الصينية المدرجة ذات القيمة السوقية الكبيرة.

أما عن العيوب، فهي واضحة في النمو الكبير في النفقات، الذي أدى إلى نمو غير جيد في الربح. ووفقاً لتفسير الشركة، فإن ذلك يعود أساساً إلى استثمارات الأعمال الخارجية، لكنه لا يستبعد زيادة الطلب المحلي على التسويق بسبب المنافسة مع JD.com وFliggy وDouyin وغيرها من الشركات التي تطمح لدخول سوق السفر والفنادق.

وبما أن Trip.com بالفعل تخضع لتحقيق تنظيمي، والسوق حساس للغاية، فإن النتائج المختلطة، وليست متفوقة كلياً على التوقعات، قد لا تكون كافية لعكس ضعف سعر السهم الحالي بالكامل.

2- بالنسبة لتوقعات أداء الشركة مستقبلاً، وبحسب توجيهات إدارة الشركة في الاجتماع الصغير (وفقاً للحد الأعلى)، من المتوقع أن يكون معدل نمو إجمالي الإيرادات للربع القادم 17%، أي أبطأ قليلاً من هذا الربع (ولا يستبعد أن تكون الشركة تخفض التوقعات عمداً).

وبشكل محدد، من المتوقع أن يكون نمو الأعمال الأساسية للفنادق والتذاكر في الربع القادم مشابهاً لهذا الربع. أما إيرادات الإعلانات، بسبب الأساس المرتفع، فمن المتوقع أن ينخفض معدل نموها من أكثر من 50% هذا الربع إلى حوالي 20%.

أما بالنسبة للمصروفات، خاصة مصروفات التسويق فمن المتوقع أن تستمر في النمو بوتيرة مرتفعة، ونسبتها من الإيرادات قد تزيد بنحو 2 نقطة مئوية، ولا يزال ذلك بسبب الاستثمار في الأعمال الخارجية. لذلك، من المتوقع أن يكون نمو الأرباح المعدلة على أساس سنوي حوالي 10%.

وبمجموع هذه العوامل، فإن الوضع مشابه لهذا الربع: نمو قوي (مع بعض التباطؤ بسبب الأساس المرتفع)، لكن ربحية ضعيفة.

3- من الناحية التشغيلية، أ. الطلب المحلي على السفر والفنادق مستقر بشكل عام، ومتوسط سعر الحجز للفنادق بدأ في الاستقرار والارتفاع، مما يشير إلى استقرار آفاق نمو أعمال السفر والفنادق. أما نمو حجم معاملات التذاكر فهو يتماشى تقريباً مع حجم السوق، ولكن بسبب محدودية تحقيق الإيرادات من بيع التذاكر فقط، والخدمات الإضافية ذات الهامش المرتفع مثل التأمين والمساعدة في الحجز يجب أن تبقى منخفضة بسبب البيئة الإعلامية الحالية، فإن الإيرادات المستقبلية قد تظل سلبية النمو.

ب. في الأعمال الخارجية، من المتوقع أن تواصل Trip.com نمو قيمة الطلبات بنسبة 60%، مما سيدفع نمو إيرادات الفنادق الخارجية، والرحلات المجمعة، وتذاكر الطيران وغيرها.

أما من حيث الأرباح، فقد انخفض معدل الخسارة في Trip.com إلى نسبة منخفضة من خانتين عشريتين في النصف الثاني من عام 2025، ومن المتوقع أن يواصل التقلص مع نمو حجم الأعمال، وأن يتحول إلى ربحية مستقبلاً (لكن دون جدول زمني واضح).

4- بالإضافة إلى النتائج، فإن السؤال الأهم الذي يشغل السوق حالياً هو مدى تأثير التنظيم المحتمل. أما التأثير الفعلي لمدفوعات الموردين فقد لا يكون كبيراً.

الأهم هو: هل سيؤثر بشكل كبير على وضع Trip.com التنافسي في السوق المحلي وقدرتها على تحقيق الأرباح. حتى الآن، لا يوجد أي بيان رسمي بشأن تفاصيل التنظيم، ولم تعلق الشركة على ذلك خلال مؤتمر النتائج.

وبالنظر إلى التقارير الإخبارية، تكمن المشكلة الرئيسية في أن Trip.com استخدمت أداة "تعديل الأسعار التلقائي" لإجبار الفنادق على تقديم أدنى سعر على الإنترنت؛ وأيضًا اشتراط عدم انضمام الفنادق الموقعة على "العلامة الخاصة" إلى منصات أخرى، وهو ما يشكل نموذجاً احتكارياً من نوع "اختر واحداً من اثنين".

في هذا السياق، يرى فريق الدولفين أن العرض في قطاع الفنادق والسفر (خاصة الفنادق الفاخرة) أكثر محدودية واحتكاراً من السلع، وبالتالي قد تكون الحواجز التي تحيط بأعمال Trip.com أعلى مما يُعتقد. وبالاستفادة من تجارب التحقيقات السابقة في قضايا مكافحة الاحتكار مع Alibaba وMeituan، من غير المرجح أن يؤثر التنظيم وحده بشكل كبير على حصة Trip.com السوقية، لكنه قد يخفض سقف تحقيق الأرباح في الفنادق المحلية.

بالإضافة إلى هذا الخطر الأكبر، هناك أيضاً احتمالية زيادة المنافسة المحلية، وتأثير AI Agent على منصات OTA، وهذه كلها جوانب عدم يقين قد لا تتحقق. لكن المشكلة هي أن السوق حالياً لا يحب "عدم اليقين". مثل احتمال استبدال AI بـSaaS، أو القيادة الذاتية بسيارات الأجرة، لكن ذلك لم يمنع استمرار بيع شركات البرمجيات وUber.

تم نشر تحليل القيمة التفصيلي على تطبيق Changqiao في قسم "الديناميكيات-المعمقة (الأبحاث والاستثمار)" تحت نفس العنوان.

فيما يلي التعليقات التفصيلية

أولاً، الأعمال الأساسية مستقرة، والأعمال "الصغيرة" تحقق مفاجآت

بلغت صافي إيرادات مجموعة Trip.com هذا الربع حوالي 15.4 مليار يوان (باستثناء ضريبة المبيعات)، معدل النمو السنوي ارتفع إلى 21%، وهو الأعلى هذا العام، ويمكن القول إن الزخم قوي جداً.

وبالنظر إلى التفاصيل، كانت إيرادات الفنادق وتذاكر السفر، التي تشكل الجزء الأكبر، مستقرة هذا الربع، وتسارعت قليلاً عن الربع السابق، وكانت أفضل قليلاً من التوقعات السابقة. أما المصدر الرئيسي لتجاوز الإيرادات للتوقعات، فكان من الأعمال الثلاثة الصغيرة: السفر التجاري، الرحلات المجمعة، والإعلانات & الأعمال الأخرى. النمو الفعلي تجاوز التوقعات بكثير، حيث بلغت معدلات نمو الرحلات المجمعة والإعلانات أكثر من 20% و50% على التوالي.

وبحسب ما تم الكشف عنه في مكالمة الأرباح، كان ذلك أساساً بسبب منتجات الرحلات الدولية المجمعة، وزيادة إيرادات الإعلانات من الأعمال الخارجية.

1- نمو أساسي مستقر وتسارع طفيف

من حيث نوع الإيرادات، نمت إيرادات حجوزات الفنادق هذا الربع بنسبة 21% تقريباً على أساس سنوي، وتسارعت بأكثر من 3 نقاط مئوية عن الربع السابق، وتجاوزت الحد الأعلى من التوقعات السابقة بين 18%~19%. وبالإضافة إلى تأثير الأساس المرتفع، فإن الانخفاض المستمر في متوسط أسعار الفنادق محلياً ودولياً لا يزال عاملاً يؤثر على نمو إيرادات الفنادق والسفر.

كما نمت إيرادات التذاكر هذا الربع بنسبة 12.3% على أساس سنوي، مع تسارع طفيف مستمر. كما ذكرنا سابقاً، مع تلاشي أثر تقليص بيع التذاكر المجمعة تدريجياً، يستمر معدل نمو إيرادات التذاكر في التعافي بشكل سلس. ووفقاً لتفسير الشركة، كان نمو تذاكر الطيران الدولية ذات الإيرادات الأعلى لكل تذكرة أحد العوامل المساعدة.

2- الإعلانات والسفر التجاري تتجاوز التوقعات أكثر

فيما يخص الأعمال الثلاثة الصغيرة التي تجاوزت التوقعات:

1) إيرادات السفر التجاري 810 مليون يوان، بنمو سنوي 15%، وهو نفس نمو الربع السابق، وأفضل بكثير من التوقعات. السبب الرئيسي هو أن التوقعات السابقة كانت متحفظة للغاية بنسبة نمو ضمنية 4%. ووفقاً للشركة، تجاوز التوقعات يرجع إلى زيادة تغلغل خدمات السفر التجاري للشركات.

2) إيرادات الرحلات المجمعة 1.06 مليار يوان، بنمو سنوي 21%، متجاوزة التوقعات بفارق كبير، وبوتيرة أسرع بكثير من النمو أحادي الرقم في الفترات السابقة. ووفقاً لتفسير الشركة في مكالمة الأرباح، جاء ذلك من السفر الدولي الجماعي وسفر كبار السن محلياً.

3- إيرادات الأعمال الأخرى، التي تعتمد أساساً على الإعلانات، نمت بنسبة 54% على أساس سنوي، وهو أداء يفوق التوقعات. وذكرت الشركة أن ذلك يعود إلى زيادة إيرادات الإعلانات الناتجة عن الأعمال الخارجية والسفر الدولي.

ثانياً، النفقات ترتفع بشكل ملحوظ، وضعف في الربحية: توسع خارجي أم ضغط تنافسي؟

من حيث الربحية، بلغ هامش الربح الإجمالي هذا الربع 79%، وانخفض بنسبة 0.3 نقطة مئوية على أساس سنوي، رغم استمرار التراجع إلا أن الانخفاض هو الأقل في الفصول الأخيرة. وبما أن سبب انخفاض هامش الربح في الفترات السابقة كان ارتفاع نسبة الأعمال الخارجية منخفضة الهامش، فإن تحسن هامش ربحية الأعمال الخارجية يخفف الضغط على هامش الربح الإجمالي.

أما بالنسبة للنفقات، فقد ارتفعت مصروفات التشغيل الإجمالية هذا الربع بنسبة 23% على أساس سنوي، مع تسارع واضح عن الربع السابق، وبوتيرة أسرع من نمو الإيرادات.

وبالتحديد، بلغ معدل نمو مصروفات التسويق أكثر من 30% على أساس سنوي، وذكرت الشركة أن السبب الرئيسي هو الحاجة لتوسيع الأعمال الخارجية، لكن لا يمكن استبعاد أثر المنافسة المحلية المتزايدة (من JD.com وFliggy وDouyin وغيرها).

كما ارتفعت مصروفات البحث والتطوير والإدارة بشكل ملحوظ عن الربع السابق، لتصل إلى حوالي 16%~18%، مما يدل على دخول الشركة في مرحلة توسع شاملة في النفقات.

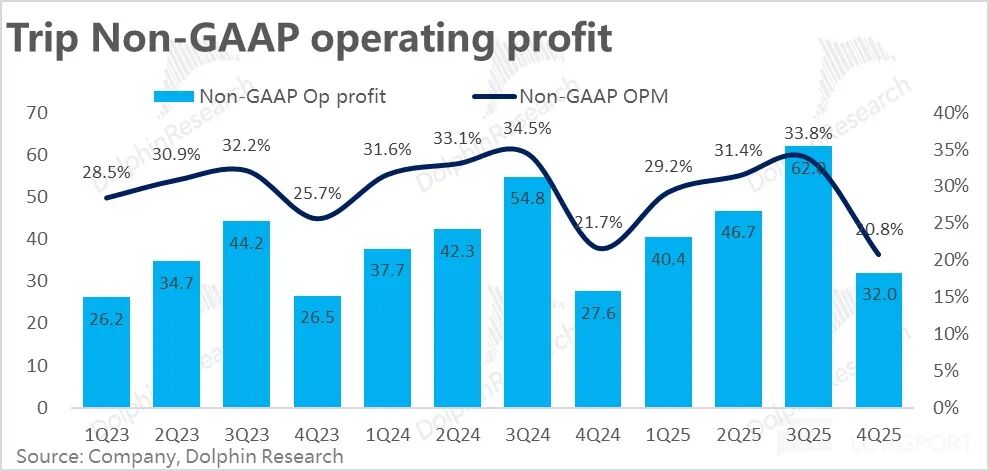

وفقاً لمعيار GAAP، وبسبب الانخفاض الطفيف في هامش الربح وارتفاع النفقات بشكل ملحوظ، وبالاقتران بين الأمرين، انخفض هامش الربح التشغيلي وفقاً لـGAAP بنسبة 1.6 نقطة مئوية على أساس سنوي إلى 16.5%، وهو أقل بكثير من توقعات السوق. مما أدى إلى أن أرباح التشغيل وفقاً لـGAAP نمت بنسبة 10% فقط على أساس سنوي.

وبعد إضافة حوافز الأسهم، بلغ الربح التشغيلي Non-GAAP 3.2 مليار يوان، بنمو سنوي 16%، متجاوزاً قليلاً توقعات السوق. ويعود ذلك أساساً إلى أن مصروفات حوافز الأسهم هذا الربع كانت أعلى من نفس الفترة من العام الماضي، وشكلت 4.3% من إجمالي الإيرادات، مقابل 3.6% العام الماضي.

وبحسب فريق الدولفين، لا يتفق مع وجهة النظر القائلة بأن حوافز الأسهم لا تُحتسب ضمن النفقات، ويستند بشكل أساسي إلى أداء معيار GAAP.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

انخفض سهم Cheniere Energy رغم التوسع التنظيمي ويحتل المرتبة 105 في حجم التداول اليومي