تشير الأرباح العالمية إلى تحول بع�يداً عن الولايات المتحدة مع تراجع مؤشر S&P 500

أهم النقاط المستخلصة من موسم الأرباح الأخير

مع اقتراب انتهاء الجولة الأخيرة من نتائج أرباح الشركات، ربما كان من السهل على المستثمرين التغاضي عن بعض التطورات الملحوظة وسط استمرار هيمنة الذكاء الاصطناعي في مناقشات السوق، والتوترات العالمية، وتجدد المخاوف التجارية.

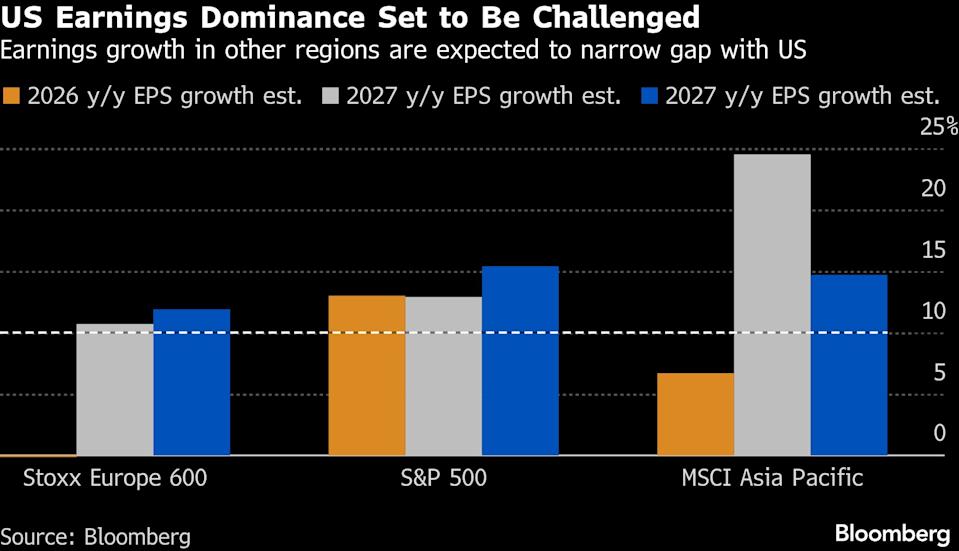

على الرغم من هذه الانشغالات، كشفت التقارير الفصلية عن عدة اتجاهات مهمة قد تؤثر على أسواق الأسهم لبقية العام. وبينما سجلت الشركات الأمريكية نمواً ملحوظاً في الأرباح، ظهرت أيضًا أداءات قوية على الصعيد الدولي، مما يعزز من أهمية تنويع الاستثمارات خارج الأسهم الأمريكية إلى الشركات الآسيوية والأوروبية الكبرى. ومع ذلك، حتى مع النتائج القوية في الولايات المتحدة، كانت ردود فعل السوق متفاوتة، حيث واجهت بعض الشركات شكوكاً حول ما إذا كان نموها قد بلغ ذروته بالفعل.

أهم الأخبار من بلومبرغ

واصل عمالقة التكنولوجيا في آسيا ازدهارهم بفضل دورهم المركزي في ثورة الذكاء الاصطناعي، بينما واجهت الشركات الأوروبية التي تركز على المستهلك تحديات مستمرة. وفي الوقت نفسه، استفادت القطاعات الصناعية والمالية في أوروبا من زيادة الإنفاق الحكومي.

أبرز الأداء والأرقام الرئيسية

فيما يلي ملخص لأهم الاتجاهات وأبرز الشركات أداءً. تجاوز نمو أرباح الولايات المتحدة وأوروبا التوقعات: شهدت شركات S&P 500 ارتفاع أرباحها بنسبة 13%، متجاوزة التوقعات بخمس نقاط مئوية. وزادت أرباح الشركات الأوروبية الكبرى بنسبة 4.5%، ما يعادل ثلاثة أضعاف المعدل المتوقع.

ومع ذلك، ساهم عدد أقل من الشركات في هذه المفاجآت الإيجابية. إذ تجاوزت نحو 75% فقط من شركات S&P 500 التقديرات — وهي أقل نسبة خلال ثلاث سنوات وتراجعت من 82% في الربع السابق. وفي أوروبا، تفوق 47% فقط من مكونات مؤشر MSCI Europe، وهو أقل من المتوسط الخماسي البالغ 54%.

ردود فعل السوق والتوقعات

كانت التوقعات لبقية العام عامةً متواضعة، مما أدى إلى انخفاضات حادة لبعض الشركات رغم تحقيقها أهداف الأرباح. وظلت الأسهم الأمريكية شبه مستقرة خلال الفترة، بينما سجلت الأسواق الأوروبية والآسيوية مكاسب.

كما تميز الموسم بوجود مخاوف من اضطرابات يقودها الذكاء الاصطناعي، خاصةً على شركات البرمجيات. وخلال فترة الستة أسابيع، انخفض مؤشر S&P 500، بينما ارتفع مؤشر Stoxx 600 الأوروبي بنحو 4% وقفز مؤشر MSCI Asia Pacific بنسبة 11%.

تضيف المخاطر الجيوسياسية، مثل الإجراءات الأمريكية ضد إيران، طبقة أخرى من عدم اليقين. وقد تشهد أسواق الطاقة تقلبات في الأسعار، مما قد يؤثر على الشركات والاقتصادات على المدى القريب ويزيد من المخاطر أمام المستثمرين.

قالت لويز دادلي، مديرة محفظة الأسهم العالمية لدى Federated Hermes: "التوقعات المرتفعة للأرباح هذا الموسم أدت إلى زيادة التقلبات حول النتائج. كان العديد من الشركات مُسعَّراً على مبدأ الكمال، لذا عندما كان النمو أو التوجيه المستقبلي أقل من المتوقع، كانت ردة فعل السوق قوية."

ارتفاع التقييمات في آسيا

يشكل الوجود القوي لآسيا في صناعة أشباه الموصلات ميزة كبيرة. فقد وضعت شركات مثل Taiwan Semiconductor Manufacturing Co. وSK Hynix الكورية والمسابك الصينية المنطقة كمورد رئيسي للرقائق التي تغذي توسع الذكاء الاصطناعي العالمي. كما يُتوقع أن يدعم توفر الطاقة الإضافية مزيداً من نمو الأرباح.

ورغم أن أرباح الولايات المتحدة تنمو بوتيرة أسرع حالياً، إلا أنه من المتوقع أن تلحق بقية العالم بالركب، مما يضيق فجوة التقييم ويوفر مزيداً من الأسباب لتنويع الاستثمارات الدولية.

قال أدريان هيلفرت، الرئيس التنفيذي للاستثمار في Westwood Management: "يمكن للمستثمرين دفع 16 مرة من الأرباح المتوقعة في أوروبا أو 23 مرة في الولايات المتحدة لتحقيق نمو مماثل بحلول 2027. أنا على ثقة أكبر في منطقة اليورو، خاصة في القطاعات الصناعية والدفاعية والبنوك الأوروبية. هذا تحول هيكلي طويل الأمد، وليس مجرد خطوة دفاعية."

إشارات متباينة من الأسواق الأمريكية

بعض شركات التكنولوجيا الأمريكية الكبرى، مثل Nvidia وAmazon وMicrosoft، واجهت خيبة أمل في أرباحها بسبب التوقعات العالية والتقييمات المرتفعة. تراجعت أسهم Nvidia رغم المبيعات القوية والتوقعات المتفائلة. وبينما قادت شركات التكنولوجيا نمو أرباح مؤشر S&P 500، كان معظم هذا النمو قد انعكس بالفعل في أسعار الأسهم، وتراجعت ما يسمى بـ "السبعة الرائعة" منذ بداية العام.

علق تيم هايز، كبير استراتيجيي السوق العالمية لدى Ned Davis Research: "شهدنا ارتفاعاً في خيبات الأمل خلال موسم أرباح الولايات المتحدة".

على الجانب الإيجابي، من المتوقع أن يلحق نمو الأرباح خارج شركات التكنولوجيا الكبرى بالركب بحلول 2026، بحسب Bloomberg Intelligence. ما قد يبرر انتعاش أسعار الأسهم لبقية شركات S&P 500، دون الإشارة إلى انهيار لشركات التكنولوجيا الرائدة.

يعتقد بعض المستثمرين أن التحول بعيداً عن التكنولوجيا قد أصبح مبالغاً فيه. وقال جاي هات فيلد، الرئيس التنفيذي لـ Infrastructure Capital Management، إن "هناك الآن فرص جذابة"، مشيراً إلى أن Amazon تتداول بنسبة سعر إلى ربح أقل من Walmart، رغم توقعات النمو الأقوى.

هل بلغ النمو ذروته؟

أشارت جينا مارتن آدامز، كبيرة استراتيجيي السوق لدى HB Wealth Management، إلى أن موسم الأرباح القوي في الولايات المتحدة لم يشعل موجة ارتفاع، ربما لأن الشركات قد بلغت بالفعل معدلات نموها القصوى.

قالت: "عادةً ما يكون موسم الأرباح محفزاً، لكن هذا لم يحدث هذه المرة".

وتقترح أن المستثمرين يتكيفون مع توقعات نمو أرباح أبطأ، مع إجماع يشير إلى أن نمو عام 2026 سيعادل فقط عام 2025 بدلاً من تجاوزه. ربما بلغ نمو إيرادات S&P 500 ذروته في الربع الرابع من العام الماضي عند 8.1% على أساس سنوي، وهو الأسرع منذ 2022.

وأضافت: "قد يفسر هذا التباطؤ الأساسي فقدان الزخم في السوق بشكل عام. نحتاج إلى رؤية المحللين يرفعون توقعاتهم مستقبلاً."

انقسام الذكاء الاصطناعي في أوروبا

عززت أرباح أوروبا الأخيرة الاتجاهات القائمة: لا تزال الأسهم التي تركز على المستهلك تعاني، بينما تظهر الشركات المالية والتكنولوجية والصناعية قوة.

طغت تطورات الذكاء الاصطناعي على أرباح الشركات التي قد تتعرض للتهديد من التقنيات الجديدة، حيث غالباً ما تطغى المعنويات على الأساسيات. على سبيل المثال، أعلنت Cap Gemini SE عن نتائج قوية، لكن سهمها بقي منخفضاً بعد هبوط حاد بسبب مخاوف من الذكاء الاصطناعي.

يظهر أيضاً تباين بين شركات البرمجيات والمعدات. أعلنت ASML Holdings، صانعة معدات الرقائق، عن طلبات قياسية وتوقعات إيجابية، بينما خيبت SAP SE، رائدة البرمجيات الألمانية، الآمال مع تباطؤ نمو أعمال الحوسبة السحابية.

لا تزال أسهم المستهلك نقطة ضعف. تراجعت Stellantis NV بعد خفض كبير بسبب استراتيجيتها للسيارات الكهربائية، وتكبدت Diageo Plc أكبر انخفاض لها على الإطلاق بعد خفض توجيهات المبيعات وتخفيض توزيعات الأرباح بسبب ضعف السوق الأمريكية.

جاذبية آسيا المتزايدة

أظهرت الشركات الآسيوية مرونة، حيث عوضت المكاسب في قطاعات التكنولوجيا والذكاء الاصطناعي التحديات الناتجة عن الرسوم الجمركية وضعف الطلب العالمي وتعافي الصين غير المتكافئ.

ارتفعت تقديرات الأرباح المستقبلية لأعضاء مؤشر MSCI Asia Pacific بأكثر من 20% منذ سبتمبر، وفقاً لبيانات Bloomberg. وتعد توقعات المحللين لأرباح الشركات في المنطقة عند أعلى مستوياتها مقارنة بنظرائهم العالميين منذ أوائل 2023.

تغذى التفاؤل بنتائج وتوجيهات قوية من Taiwan Semiconductor Manufacturing Co.، حيث تخطط الشركة لإنفاق رأسمالي يصل إلى 56 مليار دولار لعام 2026 وتتوقع نمواً في الإيرادات يقارب 30%، مما يشير إلى الثقة في استمرار طفرة الذكاء الاصطناعي.

كتب استراتيجيون لدى Goldman Sachs بقيادة تيموثي مو: "تشير الأرباح القوية إلى مزيد من الصعود للمنطقة. والتوقعات مشرقة بشكل خاص في قطاع التكنولوجيا، ونتائج الانتخابات اليابانية تدعم تقييمات أعلى."

وبينما سجلت المنطقة أداءً أفضل من المتوقع، كان النمو غير متساوٍ. شهدت شمال آسيا، مدفوعة بطلبات أشباه الموصلات والذكاء الاصطناعي، أرباحاً قوية في تايوان وأجزاء من اليابان، عوضت ضعفاً مستمراً في القطاعين العقاري والاستهلاكي في الصين.

شهد موسم الأرباح في اليابان مفاجآت إيجابية، مما يشير إلى أساسيات أقوى من المتوقع. في المقابل، واجهت الشركات الصينية تحديات، حيث أشارت Morgan Stanley إلى تدهور كبير في توقعات الأرباح لنهاية 2025 بسبب ضعف الطلب الاستهلاكي وضغوط الانكماش.

بمساهمة من لين زهو.

(تم تحديث هذه المقالة لتعكس آخر التطورات في الشرق الأوسط وتصحيح مستويات الأسعار في نسخة سابقة.)

الأكثر شهرة من Bloomberg Businessweek

©2026 Bloomberg L.P.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

شائعة تأخير مركز بيانات OpenAI التابعة لـ Oracle تشعل موجة "بيع على الخبر"—لكن التقدم التشغيلي لا يتباطأ

كيف توسعت Axel Springer من بداياتها المناهضة للنازية إلى أن أصبحت قوة عابرة للأطلنطي على مستوى العالم

توقعات الأسعار 3/6: BTC، ETH، BNB، XRP، SOL، DOGE، ADA، BCH، HYPE، XMR

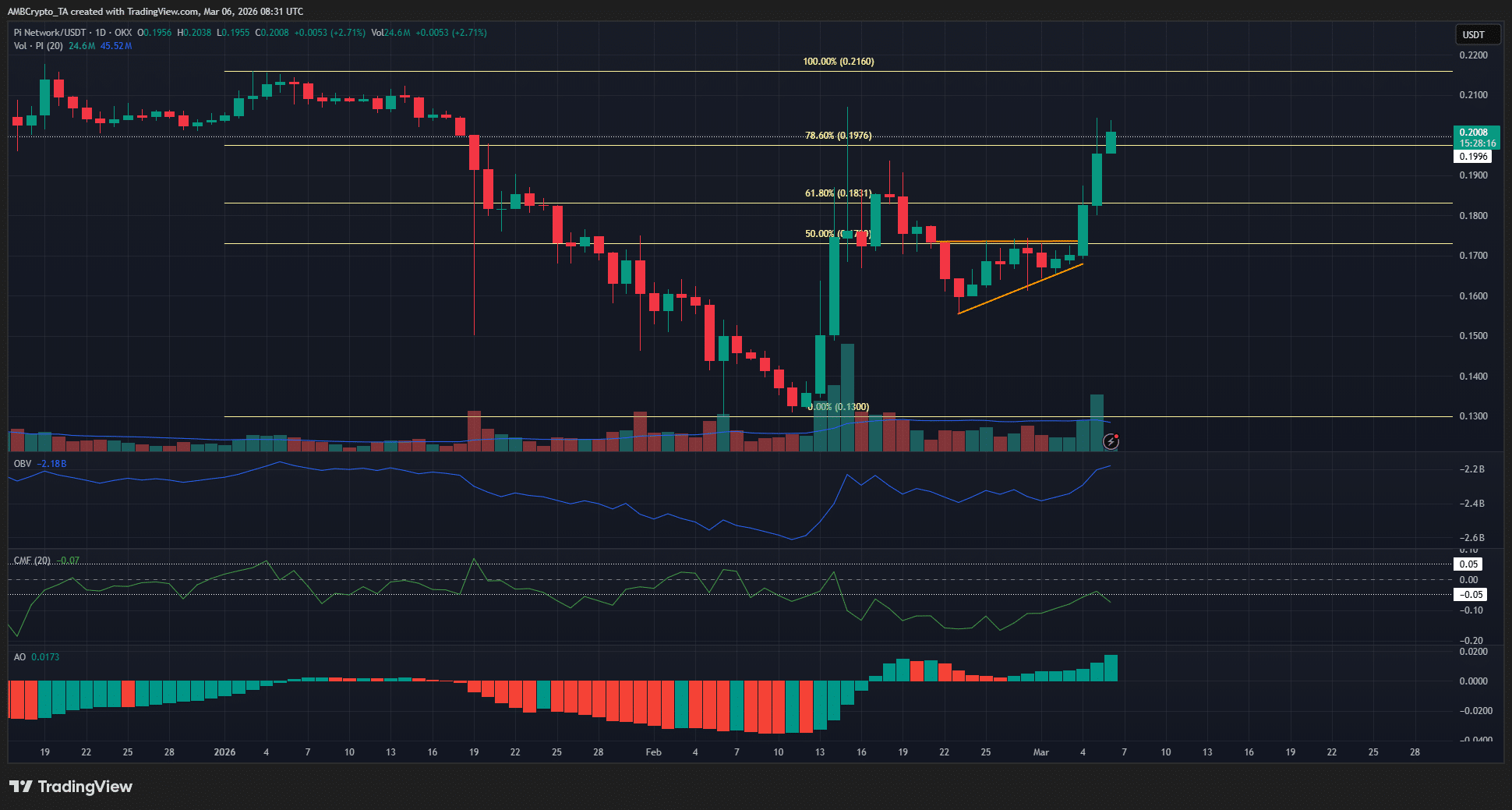

شبكة Pi تقترب من نقطة سعر حاسمة: اختراق أم فخ صعودي لـ PI؟