المفتاح لاعتماد العملات الرقمية: ليس السعر، بل الحفظ والتراخيص

صناعة العملات الرقمية تقوم بإعادة تشكيل تحديث وول ستريت الحديثة.

الكاتب: Prathik Desai

المترجم: Block unicorn

المقدمة

في أواخر الستينيات من القرن العشرين، واجهت وول ستريت مشكلة لم تكن ملفتة للانتباه. مع تزايد شعبية تجارة الأوراق المالية، تزايدت معها الأنشطة التجارية، لكن البنية التحتية الداعمة للمعاملات ظلت متخلفة. استمر السماسرة في تسوية التداولات عبر تبادل شهادات الأسهم المادية. كان السعاة ينقلون الأظرف في أرجاء مانهاتن، والمكاتب الخلفية المكدسة بالنماذج الورقية. ازدادت أحجام التداول لدرجة أنه كان لا بد من تعليق التداول في الأسواق الأمريكية كل يوم أربعاء لمدة ستة أشهر متتالية، لمنح الشركات وقتًا لمعالجة الأعمال الورقية المتراكمة.

كل ذلك أدى في النهاية إلى ما عُرف باسم "أزمة الأوراق".

لم تكن السرعة في التوصيل ولا مزيداً من الأوراق كافية لحل المشكلة. ولذلك، في عام 1973، استُبدلت جميع الأصول السائلة بشركة الصكوك الاستثمارية Deposit Trust Company (DTC)، التي قامت بتثبيت الأوراق المالية وجعلت تغيير الملكية عبارة عن تحديث سجلات بدلاً من تبادل شهادات الأسهم المادية. ما نعرفه اليوم كسوق الأوراق المالية الأمريكية الحديثة بدأت من هذا القرار وتطورت بعدة مراحل.

اليوم، تحتفظ DTC بأكثر من 1.4 مليون ورقة مالية بقيمة 87.1 تريليون دولار، بما في ذلك الأوراق المالية الصادرة في الولايات المتحدة وأكثر من 130 دولة ومنطقة أخرى.

لقد شهدنا مثل هذه السرديات في تاريخ المال. فحينما يصبح نوع من الأصول مهماً وكبيراً بما فيه الكفاية، لا يكون الدافع الرئيسي للتطوير مجرد استراتيجيات مسك الدفاتر، بل يكمن في الثقة. بعد إطلاق DTC، لم يعد المستثمرون العاديون بحاجة للقلق بشأن الملكية لأن الثقة في قدرة مؤسسة مركزية على إدارة السجلات حلت محل الحاجة إلى الشهادات الورقية.

المشكلة نفسها تظهر اليوم في مجال العملات الرقمية. على مدار العامين الماضيين، مع دفع صناديق الاستثمار المتداولة (ETF) وأشكال استثمارية أخرى مثل سندات الخزانة الرقمية، ازدادت جاذبية العملات الرقمية كأصل سائد في الولايات المتحدة.

هذا التطور دفع معدات الدعم الخلفية إلى التحرك بسرعة، تمامًا كما أفضت أزمة الأوراق في الستينيات إلى تأسيس DTC.

"الورق" في العملات الرقمية يشير إلى المفاتيح الخاصة، والتي تشبه سندات لحاملها - من يتحكم في المفتاح الخاص يسيطر على الأصل. وهذا جلب تحديات مألوفة للمؤسسات المالية: التحكم التشغيلي، عزل الأصول، القابلية للتدقيق، قضايا الإفلاس، الحوكمة، وحقيقة أن فقدان المفتاح الخاص يعني فقدان دائم للأصول.

الآن، يتكوّن نمط جديد من أنماط الثقة لمواجهة هذه التحديات، وهو تراخيص البنوك الائتمانية. في مقال اليوم، سأشرح لماذا تسارع العديد من الشركات لاقتناء تراخيص بنوك وصاية للعملات الرقمية.

طفرة التراخيص البنكية

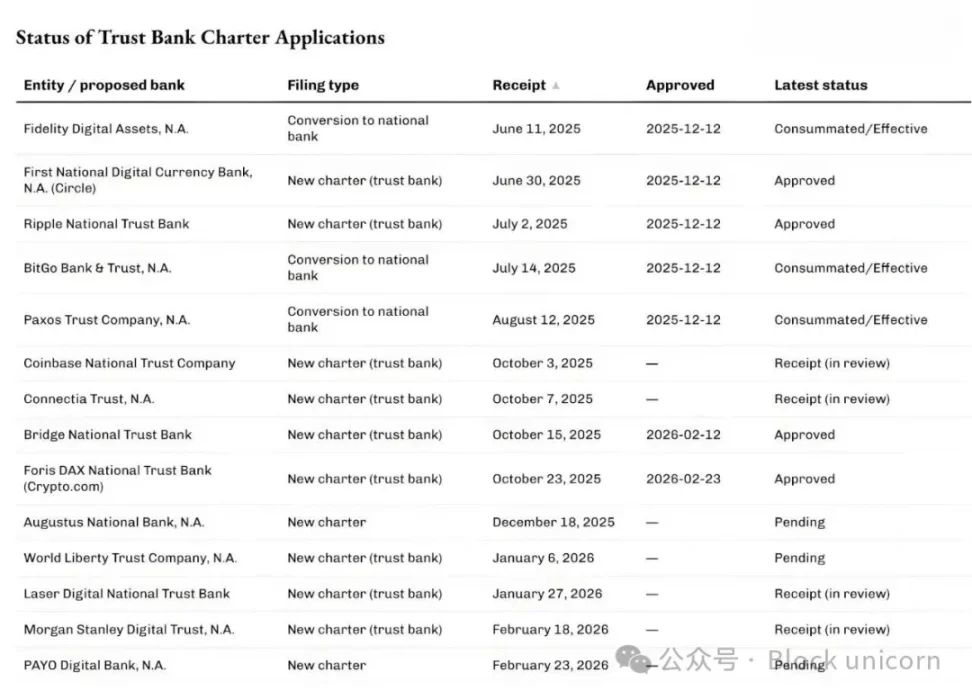

في الأشهر الأخيرة، واصلت هيئة الرقابة على العملة في الولايات المتحدة (OCC) المصادقة ومعالجة عدد متزايد من الطلبات، تهدف إلى إنشاء بنوك وصاية وطنية تختص بحفظ الأصول الرقمية والبنية التحتية للعملات المستقرة.

في 12 ديسمبر 2025، منحت هيئة الرقابة على العملة في الولايات المتحدة (OCC) موافقة مشروطة على خمس طلبات من هذا النوع، بما في ذلك بنك Circle الرقمي الوطني الأول، بنك Ripple الوطني للوصاية، بالإضافة إلى طلبات تحويل BitGo وFidelity Digital Assets وPaxos. لاحقًا، حصل قسمي العملات الرقمية Bridge التابع لشركة Stripe و Crypto.com على موافقات أولية في فبراير 2026.

الأمر ليس مقتصرًا على الشركات الأصلية في مجال العملات الرقمية فقط.

الأسبوع الماضي، تقدمت أكبر شركة إدارة ثروات في العالم، Morgan Stanley، بطلب لإنشاء بنك وصاية باسم Morgan Stanley Digital Trust National Association.

هل تعلم ما هو القاسم المشترك بين هذه الطلبات؟ إنها ليست سباقًا لتأسيس بنوك عادية تقدم خدمات الإيداع والإقراض. بعكس البنوك التقليدية، لا يحق للبنوك الوطنية للوصاية قبول الودائع أو منح القروض ولا تملك تأمين FDIC. تسعى للحصول على تراخيص لتقديم خدمات الحفظ، والإيداع، وإدارة الثقة. يمكنك اعتبارها خدمات مسك دفاتر مخصصة للأصول الرقمية.

أعتقد أن هذا يعد من أوضح المؤشرات على كيفية تغيير العملات الرقمية لطريقة عمل المؤسسات المالية التقليدية، في الوقت الذي يشغل فيه باقي العالم نفسه بتقلبات أسعار هذه الأصول.

قد تبدو تراخيص البنوك مملة، لكنها مثل الكثير من ابتكارات البنية التحتية المالية، تدفعنا لإعادة تقييم الدروس المستفادة من أزمة الأوراق المالية. كما تؤكد أن جوهر دخول العملات الرقمية إلى التيار العام يكمن في الحفظ والسيطرة.

لماذا الآن؟

تزايد الاهتمام بتراخيص البنوك يتصل بشكل وثيق بتوضيحات حديثة من هيئة الرقابة على العملة (OCC) بشأن صلاحيات البنوك الوطنية في تقديم خدمات الحفظ المرتبطة بالعملات الرقمية. في مايو 2025، أكدت الهيئة أن البنوك الوطنية وجمعيات الادخار الفدرالية يمكنها شراء وبيع الأصول المحفوظة نيابة عن العملاء.

في ديسمبر 2025، أكدت الجهة ذاتها أيضًا أنه يمكن للبنوك إجراء معاملات "رأسمالية بدون مخاطرة" بالعملات الرقمية كوسطاء دون الحاجة للاحتفاظ بالمخزون.

وفي 27 فبراير 2026، أصدرت هيئة الرقابة على العملة توضيحًا أنه ابتداءً من 1 أبريل 2026، يمكن للبنوك الوطنية للوصاية الانخراط في أنشطة غير وصائية خارج مسؤولياتها الائتمانية الضيقة.

لماذا هذا مهم؟ إذا كنت شركة تقدم خدمات الحفظ والتسوية وإدارة الاحتياطات وما يرتبط بها، فإن هذا أساسي.

لقد شهدنا ذلك في عالم المال من قبل.

في أوائل سنوات 2010، نشأت بنوك جديدة عندما طورت شركات التكنولوجيا المالية تطبيقات استنادًا إلى بنوك شريكة. بالرغم من أن هذه التطبيقات حسنت تجربة الخدمات البنكية، إلا أن هناك مشاكل؛ حيث تظل البنوك الشريكة تسيطر على الإيداعات والبنية التحتية والترخيص. وعند حدوث مشاكل، تتوزع المسؤوليات مما يسبب فوضى.

كان الحل وقتها كما هو اليوم في العملات الرقمية: التحكم في المخاطر والعوائد.

في 2016، بدأت هيئة الرقابة على العملة (OCC) باستكشاف تراخيص وطنية بنكية مخصصة للشركات المالية التقنية. وبعد عامين، بدأت الهيئة في قبول طلبات منح التراخيص لشركات التكنولوجيا المالية التي تقدم خدمات بنكية أساسية دون قبول ودائع.

وبالرغم من أن المحاكم رفضت منح تراخيص بنكية لغير الجهات المودعة، واصلت شركات التكنولوجيا المالية تقليل اعتمادها على البنوك الشريكة. بعد ذلك، تحولت القلة منها إلى بنوك تقدم خدمات مصرفية متكاملة من خلال مسارات تقليدية ومعقدة (وأحيانًا عبر الاستحواذات).

بدأت Varo كشركة تكنولوجيا مالية، ثم حصلت على ترخيص بنكي شامل في 2020. وتحولت Jiko إلى بنك عبر الاستحواذ على بنك وطني صغير. أما SoFi فحصلت على موافقة مشروطة في 2022 للاستحواذ على بنك وطني ليصبح بنكًا وطنيًا متكامل الخدمات.

ما نراه اليوم حول طفرة تراخيص بنوك الوصاية الوطنية يكرر نفس النمط، لكن هذه المرة، تضع واشنطن إطارًا حماية جديد للأصول الرقمية.

السياق التشريعي لكل ذلك يوضح بشكل أكبر لماذا تتسابق الشركات في تقديم طلبات تراخيص البنوك الوطنية للوصاية، وليس فقط لمجرد خدمات الحفظ للأصول الرقمية.

في يوليو 2025، وقع الرئيس الأمريكي دونالد ترامب قانون GENIUS، الذي وضع إطارًا اتحاديًا للعملات المستقرة للمدفوعات. وقد أعلن العديد من مقدمي طلبات بنوك الوصاية بوضوح أنهم يعتزمون مزاولة نشاط العملات المستقرة واحتياطياتها بموجب الإطار الفيدرالي لهذا القانون.

ذكرت كل من Bridge وCircle ذلك في إعلاناتهما.

هذه الإجابة على السؤال الأول: "لماذا الآن؟". فقد أتاحت وضوح السياسات التنظيمية سلاسل قيمة جديدة للشركات الحالية من كلا الجانبين: التقليدية والأصلية في العملات الرقمية لتوسيع أعمالها.

المستوى الثاني يتعلق ببنية السوق نفسها.

أصبح الاستثمار المؤسسي في العملات الرقمية يتم غالبًا عبر أدوات مالية شبيهة بالأدوات التقليدية مثل صناديق ETF والصناديق المالية والحسابات المدارة. وتتطلب هذه الأدوات مؤسسات حفظ تلبي متطلبات قانونية وتشغيلية.

إذا كنت تعتقد أن الاستثمار المركزي في العملات الرقمية لم يعد مطلوبًا، فأنت مخطئ. فبنية صناديق ETF على العملات الرقمية تثبت خلاف ذلك بوضوح.

في أبريل 2025، أضافت BlackRock – أكبر مدير للأصول وصناديق العملات الرقمية في العالم – Anchorage Digital Bank ليكون حارس بيتكوين بجانب شريكها الحالي Coinbase، في صندوق iShares Bitcoin Trust. وقالت BlackRock إن هذه الخطوة تأتي في إطار " organization مستمر لإدارة المخاطر" ولتلبية الطلب المتزايد من الأفراد والمؤسسات.

إذًا، ما هي القيمة التي يراها عمالقة مثل Morgan Stanley، أصحاب القيمة السوقية البالغة 9 تريليون دولار، في هذه اللوائح؟

أحد المؤشرات الأخيرة ظهر قبل أسبوعين فقط خلال جلسة حوارية بمؤتمر "مؤسسات البيتكوين". حيث قال الرئيس التنفيذي لشركة Strategy (التي كانت MicroStrategy سابقًا)، Phong Le: "لو أن هناك من يستطيع مساعدة العالم على تناول الحبة البرتقالية، فهو Morgan Stanley." أجابت رئيسة استراتيجية الأصول الرقمية في Morgan Stanley، Amy Oldenburg: "هذا ربما دقيق."

ما الذي يتغير؟

ربط كل هذه التطورات يجعل طفرة تراخيص البنوك الائتمانية أقل شبهًا بقصة العملة الرقمية وأقرب إلى مراحل تطور DTC.

مع تطور العملات الرقمية إلى أصل مالي، يحتاج المستثمرون الأفراد والمؤسسات إلى مكان يمكنهم فيه تخزين المفاتيح الخاصة، كما ويتطلب الأمر قبول المحاسبين والمدققين والمنظمين. يمنح الترخيص الوطني لبنوك الوصاية حلاً واسع النطاق لذلك.

تأتي بعد ذلك مسألة اقتصاديات هذا القطاع. يبدو أن خدمات الحفظ منخفضة الرسوم. ففي الربع الأول من 2025، توقفت Coinbase عن الإفصاح عن إيرادات الحفظ بشكل منفصل ودمجتها ضمن "إيرادات الاشتراكات والخدمات الأخرى". مع ذلك، يظل العمل في خدمات الحفظ أعقد بكثير من مجرد الرسوم الواضحة.

من يملك الحفظ، يملك الضمانات، وهي تحدد قدرة هذه المؤسسات على التمويل. والتمويل هو ما يحدد الرفع المالي، والذي بدوره يحدد أحجام التداول. في النهاية، تتحكم أحجام التداول بالعوائد.

في عام 2025، بلغ دخل إقراض الأوراق المالية عالميًا 15.3 مليار دولار، مع أرصدة قروض تتجاوز 4 تريليون دولار. ووفقًا لتقرير بنك State Street العملاق في الحفظ، بلغت إيراداته لعام 2025 قرابة 13.94 مليار دولار، منها 40% تقريبًا (5.32 مليار دولار) من خدمات الحفظ والمحاسبة وإدارة الصناديق وحفظ السجلات وخدمات تقارير العملاء.

لذا، رغم أن خدمات الحفظ قد لا تدر العوائد المجزية بمفردها، إلا أن الخدمات الملحقة بها تتيح مصادر دخل متكررة.

أصبحت DTC ضرورية لأن نظامها مكن السوق من التوسع دون أن تغرقه الأعمال الورقية. اليوم تطورت DTC لنظام كامل الوظائف يفعل أكثر من مجرد الحفظ؛ يقدم خدمات التسوية، ويعالج العمليات المؤسسية ويدعم الاكتتاب. لقد نشأ حول تحديث سجلات الملكية نظام بيئي متكامل.

يمكن أن يمنح ترخيص الحفظ للعملات الرقمية فوائد مماثلة لهؤلاء المتقدمين. فإلى جانب كونهم بمثابة خزائن للأصول، يمكنهم تقديم واجهات دفاتر مرخصة.

يسمح هذا الترخيص لهذه المؤسسات بتقديم الموثوقية لعملائها في تسجيل وعزل ونقل وتدقيق ملكية الأصول الرقمية، دون الحاجة لأن تكون بنوكًا تقبل الودائع، وبميزانيات أنشط وأقل تعقيدًا.

ومع ذلك، فإن ترخيص الوصاية له منتقدون كثيرون أيضاً.

يعتقد أنصار صناعة البنوك التقليدية أن هذه التراخيص قد تصبح "بابًا خلفيًا" للدخول للنظام البنكي دون استلام الودائع أو تحمل ذات الالتزامات العامة الواسعة. وتواصل البنوك الجدال حول تحديد الخطوط الفاصلة.

بالرغم من استمرار الجدل، تظل التغييرات التنظيمية مستمرة. ربما لا تشكل الموافقة المشروطة من OCC تأكيدًا نهائيًا، لكنها ترسل رسالة مهمة: رغم التزام قطاع العملات الرقمية بفكرة الحفظ الذاتي، فقد بلغ حجمه ما يكفي لجعل كفاءة تشغيل القطاع الخلفي أمرًا بالغ الأهمية.

وأعتقد أنه إذا رأى رواد الصناعة طفرة التقديم على تراخيص البنوك الائتمانية مجرد نمط خاص بصناعة العملات الرقمية، فهم يخطئون. بل يشكل هذا تطورًا طبيعيًا في سعي اللاعبين لتقديم قيمة عبر معالجة أوجه عدم الكفاءة في القطاع.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

شائعة تأخير مركز بيانات OpenAI التابعة لـ Oracle تشعل موجة "بيع على الخبر"—لكن التقدم التشغيلي لا يتباطأ

كيف توسعت Axel Springer من بداياتها المناهضة للنازية إلى أن أصبحت قوة عابرة للأطلنطي على مستوى العالم

توقعات الأسعار 3/6: BTC، ETH، BNB، XRP، SOL، DOGE، ADA، BCH، HYPE، XMR