إليك سبب كون إضافة أسهم NI إلى محفظتك الاستثمارية خطوة ذكية في هذه اللحظة

لماذا تبرز شركة NiSource Inc. كاستثمار في قطاع المرافق

NiSource Inc. (NI) تقوم بنشاط بتحديث بنيتها التحتية لتعزيز الموثوقية، كما أنها تنتقل تدريجياً من الفحم إلى مصادر الطاقة الأنظف. في الفقرات التالية، نستعرض العوامل الرئيسية التي تجعل هذه السهم المصنّف بدرجة #2 (شراء) من قبل Zacks خياراً جذاباً في قطاع المرافق الكهربائية.

آفاق النمو والأداء الربحي

يتوقع المحللون أن يصل ربح السهم الواحد لشركة NiSource إلى 2.05 دولار في عام 2026، ما يمثل زيادة بنسبة 7.9% عن العام السابق. ومن المتوقع أن تبلغ الإيرادات في عام 2026 نحو 6.60 مليار دولار. وخلال السنوات الثلاث إلى الخمس القادمة، من المنتظر أن ينمو ربح الشركة بمعدل سنوي قدره 6%. والجدير بالذكر أن NiSource تجاوزت توقعات الأرباح في ثلاثة من الأرباع الأربعة الماضية، مع متوسط مفاجأة إيجابية بلغ 3.18%.

توزيعات الأرباح المنتظمة

لدى NiSource تاريخ قوي في مكافأة المساهمين من خلال توزيعات الأرباح المنتظمة. يبلغ توزيع الأرباح ربع السنوي الحالي 0.30 دولار للسهم، أي ما مجموعه 1.20 دولار سنوياً. ويترجم هذا إلى عائد توزيعات أرباح بنسبة 2.40%، وهو أعلى بكثير من متوسط عائد مؤشر S&P 500 البالغ 1.10%.

الاستثمارات الرأسمالية الاستراتيجية

تخطط NiSource لاستثمار نحو 28 مليار دولار في مشاريع رأسمالية خلال الفترة من 2026 إلى 2030. وتهدف هذه الاستثمارات إلى تعزيز توليد الطاقة وبنية الشبكة التحتية، بما في ذلك بناء محطتين للغاز الطبيعي بسعة 1,300 ميجاوات لكل منهما، وإضافة 400 ميجاوات في تخزين البطاريات، وتحديث أنظمة النقل الرئيسية. تُصمم هذه المبادرات لتلبية الطلب المتزايد من مراكز البيانات، وتعزيز موثوقية الشبكة، وتحسين الخدمة للعملاء.

إدارة فعّالة للديون

تبلغ نسبة إجمالي الديون إلى رأس المال لشركة NiSource حالياً 58.17%، وهي أكثر ملاءمة من متوسط القطاع البالغ 62.07%. ويسهم هذا الاعتماد الأقل على الديون في هيكل رأسمالي أقوى مقارنة بنظيراتها.

مؤشرات ملاءة قوية

في نهاية الربع الرابع لعام 2025، أبلغت NiSource عن نسبة تغطية الفوائد 2.90. ويشير هذا المقياس الهام للملاءة إلى قدرة الشركة على تغطية التزاماتها من الفوائد من خلال أرباح التشغيل، ما يعكس استقرارها المالي.

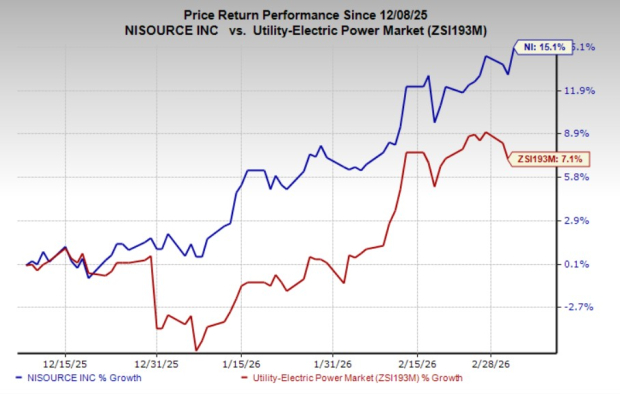

زخم في سعر السهم

خلال الأشهر الثلاثة الماضية، ارتفع سعر سهم NiSource بنسبة 15.1%، متفوقاً بذلك على متوسط نمو القطاع البالغ 7.1%.

أسهم مرافق أخرى جديرة بالاهتمام

تشمل مرافق أخرى ذات تصنيف مرتفع في هذا القطاع Consolidated Edison (ED)، Entergy (ETR)، وExelon (EXC)، وجميعها تحمل حالياً تصنيف Zacks بدرجة 2.

- Consolidated Edison: متوقع أن ينمو ربح السهم على المدى الطويل بنسبة 6.1%، مع تقدير EPS لعام 2026 عند 6.08 دولار (نمو 6.7%).

- Entergy: نمو متوقع في أرباح السهم على المدى الطويل بنسبة 11.5%، مع تقدير EPS لعام 2026 عند 4.40 دولار (نمو 12.5%).

- Exelon: متوقع نمو أرباح السهم على المدى الطويل بنسبة 6%، مع تقدير EPS لعام 2026 عند 2.84 دولار (نمو 2.5%).

الحوسبة الكمّية: الحدود الاستثمارية المقبلة

لقد غيّر الذكاء الاصطناعي بالفعل عالم الاستثمار، ويمكن لتداخله مع الحوسبة الكمّية أن يفتح آفاقاً غير مسبوقة لبناء الثروة.

يملك المستثمرون الآن الفرصة لاستباق هذا التحول التكنولوجي. يسلط تقريرنا الخاص، ما بعد الذكاء الاصطناعي: القفزة الكمّية في قدرة الحوسبة، الضوء على أسهم أقل شهرة مرشحة للاستفادة من التقدم في الحوسبة الكمّية وتقديم عوائد كبيرة للمستثمرين الأوائل.

المزيد من الأفكار الاستثمارية

تبحث عن أحدث اختيارات الأسهم من Zacks Investment Research؟ قم بتحميل تقرير أفضل 7 أسهم للأيام الـ30 القادمة.

تقارير مجانية لتحليل الأسهم

- Exelon Corporation (EXC): تقرير مجاني لتحليل السهم

- NiSource, Inc (NI): تقرير مجاني لتحليل السهم

- Entergy Corporation (ETR): تقرير مجاني لتحليل السهم

- Consolidated Edison Inc (ED): تقرير مجاني لتحليل السهم

نُشر هذا المقال أصلاً من قبل Zacks Investment Research.

Zacks Investment Research

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

لماذا تفوقت Alphabet Inc. (GOOG) على أداء السوق الأوسع اليوم

تراجعت أسهم AT&T بنسبة 3.88% مع ارتفاع حجم التداول إلى 1.44 مليار دولار، لتحتل المرتبة 86 بين الأسهم الأمريكية

أسهم Carnival ترتد بنسبة 2.33% مع ارتفاع حجم التداول بمقدار 1.41 مليار دولار لتحتل المرتبة 93 في نشاط السوق