تجاوزت DVN أداء الصناعة خلال ا�لأشهر الستة الماضية: ما هي أفضل طريقة لتداول هذا السهم؟

الأداء الأخير لسهم Devon Energy في السوق

خلال النصف الأخير من السنة، شهد سهم شركة Devon Energy Corporation (DVN) ارتفاعاً في سعره بنسبة 29%. هذا النمو تفوق على عائدات قطاع Zacks المختص باستكشاف وإنتاج النفط والغاز في الولايات المتحدة، الذي ارتفع بنسبة 14%، وكذلك قطاع Zacks الأوسع للطاقة والنفط الذي زاد بنسبة 26.7%. كما أن أداء Devon Energy كان أفضل من S&P 500 الذي سجل ارتفاعاً بنسبة 6.9% خلال نفس الفترة.

ويُعزى نجاح الشركة إلى أصولها عالية الجودة المنتشرة في عدة مناطق، واستمرار إجراءات ضبط التكاليف، والإدارة الحكيمة للديون، والاستثمارات المستهدفة لتطوير وتوسيع عملياتها. ومع ذلك، تواجه Devon تحديات من المنافسة في القطاع وتقلبات أسعار الطاقة.

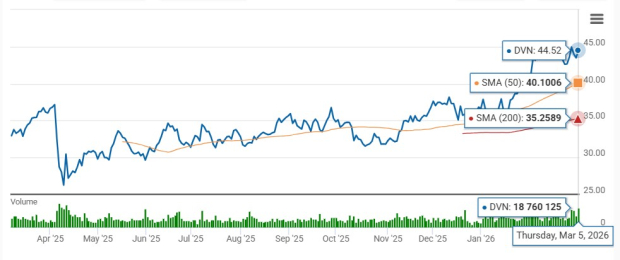

اتجاه سعر الستة أشهر

المصدر: Zacks Investment Research

ومن الشركات الأخرى البارزة في القطاع Diamondback Energy (FANG)، التي تركز على حوض Permian وحققت زيادة بنسبة 30.4% في سعر سهمها خلال الأشهر الستة الماضية.

غالباً ما يراقب المتداولون والمحللون المتوسطات المتحركة البسيطة لـ 50 يوماً و200 يوم للتعرف على مستويات الدعم والمقاومة الرئيسية، حيث يمكن أن تشير هذه المؤشرات إلى بدء اتجاهات صاعدة أو هابطة في أسعار الأسهم.

المتوسطات المتحركة لـ DVN لـ 50 يوماً و200 يوم

المصدر: Zacks Investment Research

هل يكفي زخم سعر DVN الأخير ليكون سبباً لإضافتها إلى محفظتك الاستثمارية؟ دعونا نستعرض العوامل الأساسية التي قد تؤثر على ما إذا كان الوقت مناسباً للاستثمار في أسهم DVN.

العوامل الرئيسية التي تشكل آفاق Devon Energy طويلة الأجل

تحافظ Devon Energy على حضور تشغيلي قوي في مناطق النفط الرئيسية في الولايات المتحدة، بما في ذلك حوض Delaware وEagle Ford وحوض Anadarko ومنطقة Rockies وحوض Powder River. لقد حسنت الشركة باستمرار معدلات الإنتاج من الآبار الجديدة في هذه المناطق. ساعدت الكفاءة التشغيلية المحسنة، ودورات المشاريع الأسرع، وجهود خفض التكاليف المستمرة على خفض تكاليف نقطة التعادل على مستوى أصولها.

كما اتبعت Devon نهجاً منضبطاً في الاستحواذات، مما وسع من محفظتها، وزاد من حجم عملياتها، وهدفها تقديم قيمة أكبر للمساهمين. ومن المتوقع أن تندمج على أساس جميع الأسهم بشكل مخطط مع Coterra Energy في منتصف عام 2026، مما سيخلق كياناً مشتركاً ينتج أكثر من 1.6 مليون برميل مكافئ نفطي يومياً ويدير قرابة 750,000 فدان صافي في حوض Delaware. من المتوقع أن يحقق هذا الاندماج وفورات سنوية قبل الضرائب قدرها مليار دولار بحلول نهاية 2027 من خلال التحسينات التشغيلية والقضاء على الخدمات المكررة.

من خلال تصفية الأصول الأعلى تكلفة والتركيز على الإنتاج الأكثر كفاءة، حسنت Devon بشكل كبير هيكل تكاليفها. وتواصل الشركة تبسيط تكاليف الحفر والإكمال وتحسين قوة العمل بما يتماشى مع الأهداف الاستراتيجية، مما يدعم هوامش تشغيل قوية.

تعزز موازنة Devon بين النفط والغاز الطبيعي وسوائل الغاز الطبيعي محفظتها أكثر، مما يسمح لها بالتكيف مع تقلبات السوق وملاحقة فرص الموارد عالية الجودة.

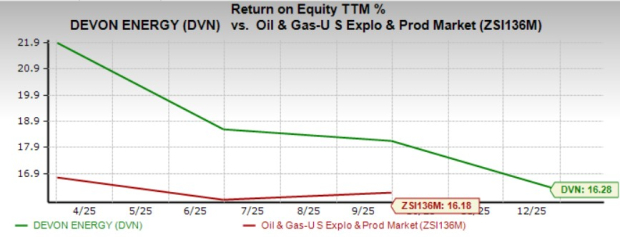

عائد حقوق الملكية لدى Devon Energy يتفوق على متوسط القطاع

عائد حقوق الملكية (ROE) هو مقياس رئيسي يعكس مدى فعالية استخدام الشركة لرأس مال المساهمين لتحقيق الأرباح. خلال العام الماضي، وصل عائد حقوق الملكية لدى Devon إلى 16.28%، وهو أعلى بقليل من متوسط القطاع البالغ 16.18%.

المصدر: Zacks Investment Research

وعلى النقيض من ذلك، لدى Occidental Petroleum (OXY)، وهي لاعب مهم آخر في القطاع، عائد حقوق ملكية يبلغ حالياً 9.89%، وهو أقل من متوسط الصناعة.

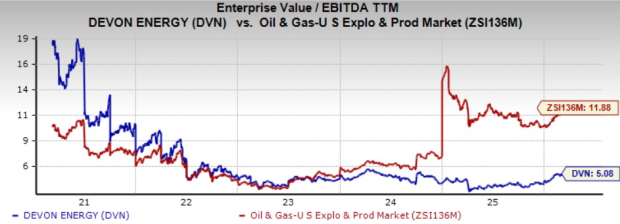

نظرة عامة على تقييم سهم DVN

تُقَيّم أسهم Devon Energy حالياً بسعر أقل من متوسط القطاع، استناداً إلى نسبة القيمة السوقية إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EV/EBITDA) للـ 12 شهراً الماضية. تبلغ هذه النسبة لدى DVN حوالي 5.08 ضعف، أقل من متوسط الصناعة البالغ 11.88 ضعفاً، لكنها أعلى قليلاً من متوسطها خلال خمس سنوات والذي يبلغ 4.79 ضعف.

المصدر: Zacks Investment Research

كذلك تتداول أسهم Diamondback Energy بخصم، حيث تبلغ نسبة EV/EBITDA لديها 7.97 ضعف.

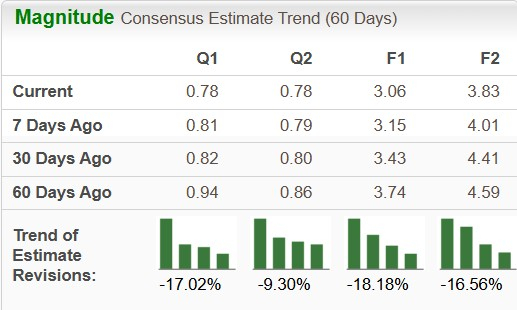

التغييرات الأخيرة في توقعات أرباح DVN

خلال الشهرين الماضيين، تم تخفيض تقديرات الإجماع لأرباح Devon Energy للسهم لعامي 2026 و2027 بنسبة 18.18% و16.56% على التوالي.

المصدر: Zacks Investment Research

وفي الوقت نفسه، ارتفعت تقديرات أرباح Occidental Petroleum لعام 2026 بنسبة 5.79%، إلا أن التوقعات لعام 2027 انخفضت بنسبة 5.74% خلال نفس الفترة.

الخلاصة

تولد قاعدة أصول Devon Energy المتنوعة عبر عدة أحواض تدفقات نقدية قوية وتدعم التحسينات المستمرة في ميزانيتها العمومية. كما أن مزيج الإنتاج المتنوع جيداً بين النفط والغاز الطبيعي وسوائل الغاز الطبيعي يعزز من مرونتها التشغيلية وقوتها التنافسية.

وعلى الرغم من التعديلات الهبوطية الأخيرة في توقعات الأرباح، تبقى DVN جذابة بفضل تقييمها المنخفض وعائد حقوق ملكية أعلى من المتوسط. ويحمل السهم حالياً تصنيف Zacks رقم 3 (احتفاظ)، مما يشير إلى أن المستثمرين قد يفكرون في الاحتفاظ بمراكزهم.

للمزيد من القراءة والموارد

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

3 أسهم خاسرة لم تحقق الهدف

منحنى S الخاص بـHimax للسيارات واستراتيجية WiseEye AI Edge: تمهيد الطريق لانطلاقة نمو كبيرة

ارتفع DEXE بنسبة 17% مع سيطرة المشترين: هل سيدفع الاختراق نحو 7 دولارات؟

تفوق Bitcoin على الأصول عالية المخاطر وسط ارتفاع أسعار النفط بسبب مخاوف الحرب مع إيران