ارتفع AppLovin بنسبة 25% خلال الشهر الماضي: هل ما زال الوقت مناسبًا للاستثمار؟

سهم AppLovin: الأداء الأخير والتوقعات المستقبلية

شهدت شركة AppLovin Corporation (APP) تقلبات كبيرة في سعر السهم مؤخراً. خلال الأشهر الثلاثة الماضية، انخفض السهم بنسبة 26.5%، لكنه تعافى بارتفاع بنسبة 25% في الشهر الأخير. يشير هذا التعافي إلى أن الشركة قد بدأت في استعادة زخمها بعد فترة صعبة امتدت لنصف عام.

لتحديد ما إذا كانت AppLovin لا تزال تمثل استثماراً متيناً، من المهم دراسة قوتها التكنولوجية ونتائجها المالية وآفاق نموها على المدى الطويل.

مصدر الصورة: Zacks Investment Research

تقنية Axon تقود توسع AppLovin

جوهر نمو AppLovin هو محركها المعروف باسم Axon — وهو منصة تعلم آلي تعمل على أتمتة وضع الإعلانات وتسعيرها وتحسين أدائها بشكل فوري. وعلى عكس أنظمة تكنولوجيا الإعلانات الأقدم التي تعتمد على التعديلات اليدوية والخبرة البيعية، يتيح Axon للمعلنين إطلاق الحملات بسرعة، وتجربة الصيغ بكفاءة، وتوسيع الميزانيات بثقة أكبر في النتائج القابلة للقياس.

تعزز منصة الخدمة الذاتية للشركة هذا التفوق أكثر عبر تبسيط إدارة الحملات. لا يزيد ذلك فقط من إنفاق العملاء الحاليين، بل يجذب أيضاً معلنين جدد يقدرون الشفافية والأداء. والنتيجة هي زيادة في الإيرادات الإضافية، مما يبرز قدرة AppLovin التشغيلية.

أصبحت آفاق Axon تتجاوز الألعاب المحمولة، إذ بدأت تقنيته تكتسب شعبية في إعلانات التجارة الإلكترونية. يؤدي ذلك إلى توسيع إمكانات سوق AppLovin وتنويع مصادر إيراداتها، مع الحفاظ على هوامش ربح مستقرة.

تبدي الإدارة تفاؤلاً حول القدرة على الحفاظ على نمو قوي مزدوج الخانات وهوامش EBITDA مرتفعة، مما يشير إلى أن منصة Axon القابلة للتوسع تقود النجاح طويل الأمد. وأصبح تقدم AppLovin مرتبطاً الآن بشكل أوثق باقتصاديات منصتها بدلاً من تقلبات سوق الإعلانات.

التحول الاستراتيجي: من الألعاب إلى بنية تحتية للإعلانات المعتمدة على الذكاء الاصطناعي

شهدت AppLovin تحولاً كبيراً، حيث ابتعدت عن اعتمادها على قطاع الألعاب المحمولة المتقلب. وتوطد هذا التحول عندما قاد الرئيس التنفيذي Adam Foroughi بيع قسم التطبيقات التابع للشركة إلى Tripledot Studios في يونيو 2025، معلناً بذلك تخلي الشركة عن جذورها في الألعاب.

واليوم، تعمل AppLovin كمزود متكامل للبنية التحتية الإعلانية المعتمدة على الذكاء الاصطناعي. تدير منصة MAX الوسيطة كميات هائلة من مخزون الإعلانات داخل التطبيقات، بينما يحدد Axon أماكن الإعلانات المثلى في الوقت الفعلي. ومن خلال استبدال القرارات اليدوية بخوارزميات متقدمة، أعادت AppLovin تعريف الإعلانات عالية الأداء على نطاق واسع.

أدى التحول إلى نموذج معتمد على الذكاء الاصطناعي والخدمة الذاتية إلى توسيع نطاق وصول AppLovin للأسواق وزيادة مرونة أعمالها. ومع عدم الاعتماد على محتوى الألعاب المملوك، تستفيد الشركة الآن من ذكاء البيانات لتحقيق النمو. ومع أن هذا النهج يحمل مخاطر أعلى ويتطلب تنفيذًا دقيقًا، إلا أنه يضع AppLovin في موقع القيادة ويحدد معايير جديدة للصناعة.

النتائج المالية تبرز الزخم القوي

تعكس الإنجازات المالية لـ AppLovin تقدمها التكنولوجي. ففي الربع الرابع من عام 2025، قفزت الإيرادات بنسبة 66% مقارنة بالعام السابق، مما يعكس طلبًا قويًا. وارتفع EBITDA المعدّل بنسبة 82% على أساس سنوي، مما يدل على تحسن الكفاءة، بينما قفز صافي الدخل بنسبة 84%، مما يظهر قدرة الشركة على تحويل النمو إلى ربحية. وعلى مدار العام، زادت الإيرادات بنسبة 70% وارتفع EBITDA المعدّل بنسبة 87%، مما يبرز قدرة AppLovin على استغلال فرص السوق مع الحفاظ على الانضباط التشغيلي.

توقعات المحللين تشير إلى نمو مستدام

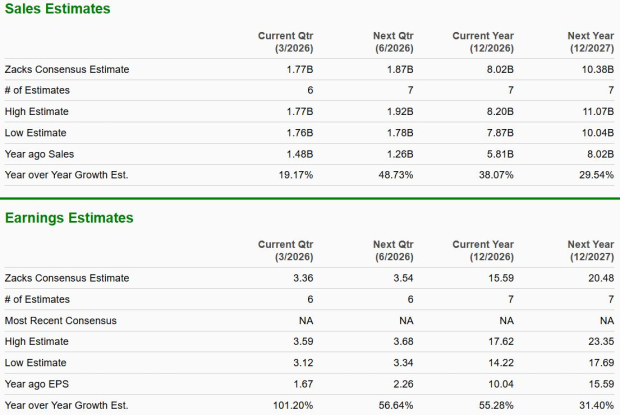

لا يزال محللو السوق متفائلين بمستقبل AppLovin. وتشير تقديرات إجماع Zacks إلى أن أرباح الربع الأول من 2026 ستبلغ 3.36 دولار للسهم — بزيادة 101% عن العام السابق. ومن المتوقع أن تصل الإيرادات في نفس الفترة إلى 1.8 مليار دولار، بزيادة 19% على أساس سنوي. وعلى مدار عام 2026 بأكمله، يتوقع نمو الأرباح بنسبة 55%، مع زيادة أخرى بنسبة 31% متوقعة لعام 2027. ومن المتوقع كذلك أن ترتفع الإيرادات بنسبة 38% في 2026 و29.5% في 2027. تعكس هذه التوقعات المتفائلة ثقة المستثمرين في استراتيجية تحقيق الإيرادات وقدرة الشركة على تقديم نتائج قوية مع توسع سوق الإعلانات الرقمية.

مصدر الصورة: Zacks Investment Research

مقارنة AppLovin مع المنافسين في الولايات المتحدة

- The Trade Desk (TTD): تعمل هذه الشركة بمنصة جانب الطلب متخصصة في الإعلان البرمجي وتتميز في الاستهداف المعتمد على البيانات. وعلى الرغم من استفادة The Trade Desk من شراكاتها مع العلامات التجارية البارزة، إلا أن هوامش أرباحها أكثر عرضة لتقلبات دورة سوق الإعلانات مقارنة بـ AppLovin. تركز The Trade Desk على الانتشار والشفافية، بينما تعطي AppLovin الأولوية للأداء والكفاءة.

- Unity Software (U): تشارك Unity في عالم الإعلانات من خلال أدواتها للعرض ثلاثي الأبعاد المباشر وتحقيق الأرباح، ولكن أعمالها الإعلانية مرتبطة بقوة بأنظمة المطورين، مما يجعلها أكثر تقلباً. وعلى عكس AppLovin، لا تزال Unity تعمل على تحقيق التوازن بين النمو والربحية، مما يجعل استقرار هوامش AppLovin ميزة هامة.

مخاوف التقييم: هل سهم APP مبالغ في قيمته؟

يتداول سهم AppLovin حالياً عند نسبة سعر – ربح متوقعة (P/E) تبلغ 30.9، وهي أعلى بكثير من متوسط الصناعة البالغ 23.13. كما تبلغ نسبة السعر إلى المبيعات المتوقعة (P/S) 20.33، مقارنة بـ 2.6 للصناعة. تشير هذه المضاعفات المرتفعة إلى أن السوق قد يحمل توقعات متفائلة جداً بشأن الأرباح والإيرادات المستقبلية. وإذا تباطأ النمو أو جاءت التوجيهات أقل إيجابية، فقد يواجه السهم تصحيحاً حاداً مع تعديل التقديرات.

توصية الاستثمار: الاحتفاظ في الوقت الحالي

على الرغم من الارتفاع الأخير، يبدو أن أسهم AppLovin باهظة الثمن مع فرصة محدودة للربح على المدى القصير. كما تزيد التقييمات العالية من خطر حدوث تراجع إذا ما تباطأ النمو أو تغيرت معنويات المستثمرين.

ومع ذلك، تدعم منصة Axon المتقدمة والتوسع خارج قطاع الألعاب قصة نمو قوية على المدى الطويل. قد يرغب المساهمون الحاليون في الاحتفاظ بمراكزهم مع مراقبة الأداء واتجاهات السوق. أما المستثمرون الجدد المحتملون فقد يقررون انتظار فرصة دخول أفضل بعد فترة من التقلبات المحتملة.

تحمل AppLovin حالياً تصنيف Zacks رقم 3 (احتفاظ).

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقييم ما إذا كان دعم Zcash عند 200 دولار معرض للخطر بعد انخفاض ZEC بنسبة 8%

يتسابق المتداولون لاقتناء المشتقات وسط تصاعد المخاطر: التقرير الائتماني الأسبوعي

سهم تقني واحد غير ملحوظ توصي Wedbush بامتلاكه خلال التوترات في ال�شرق الأوسط

في الولايات المتحدة، الأسواق التنبؤية تثير الجدل بعد الرهانات على إيران