أسهم NVO تخسر ما يقارب 50 مليار دولار من قيمتها خلال شهر: هل حان وقت البيع؟

نوفو نورديسك تواجه تحديات سوقية كبيرة

شهدت شركة نوفو نورديسك (NVO) خلال الشهر الماضي انخفاضاً حاداً في سعر سهمها بنسبة 22٪ تقريباً، مما أدى إلى خسارة حوالي 50 مليار دولار من قيمتها السوقية. جاء هذا التراجع بعد سلسلة من نتائج التجارب السريرية غير المواتية والضغوط المتزايدة على التسعير، مما أدى فعليًا إلى محو معظم الأرباح التي تحققت منذ إطلاق دواء السمنة الشهير الخاص بها، Wegovy (semaglutide)، في عام 2021.

احتدام المنافسة مع Eli Lilly

أصبحت شركة Eli Lilly (LLY) المنافس الرئيسي لشركة نوفو نورديسك في قطاع علاج السمنة عبر GLP-1. إذ أن دواءها Zepbound (tirzepatide)، الذي حصل على الموافقة في عام 2023، ينافس بشكل مباشر Wegovy ونجح في اكتساب حصة سوقية متزايدة بفضل الأدلة السريرية التي تظهر فعالية أكبر في إنقاص الوزن.

في شهر فبراير، كشفت نوفو نورديسك أن جرعة Zepbound 15 ملغ تفوقت على دوائها CagriSema (cagrilintide/semaglutide) الجيل القادم في تجربة REDEFINE 4 من المرحلة الثالثة الممتدة على 84 أسبوعاً. فقد حقق Zepbound انخفاضًا في الوزن بنسبة 25.5% بين المرضى الملتزمين، مقارنة بـ 23% فقط لـ CagriSema، مما أدى إلى فشل مرشح نوفو نورديسك في تحقيق هدفه الرئيسي وأعطى الأفضلية بوضوح لـEli Lilly.

تؤكد هذه النتائج على أداء Zepbound المتفوق وتمثل انتكاسة لنوفو نورديسك في ظل محاولتها التصدي لتنامي هيمنة Eli Lilly. وعلى الرغم من أن نوفو نورديسك قدمت CagriSema للموافقة من إدارة الغذاء والدواء الأمريكية (FDA) وتخطط لمزيد من الدراسات، فإن Zepbound تتصدر حاليًا المقارنات المباشرة.

ضغوط المنافسة واستراتيجيات التسعير

أعلنت Eli Lilly مؤخرًا أن علاجها الفموي المرشح من نوع GLP-1، أوفورجليبرون (orforglipron)، تفوق على دواء نوفو نورديسك Rybelsus (oral semaglutide) في تجربة ACHIEVE-3 من المرحلة الثالثة لمرض السكري من النوع الثاني. فقد أظهر orforglipron انخفاضات أكبر في مؤشرات A1C والوزن بعد 52 أسبوعًا، إلى جانب تحسين مؤشرات المخاطر القلبية وقبولية أكبر من حيث سهولة الاستخدام، مما يعزز موقع Lilly أكثر في مجال أمراض القلب والتمثيل الغذائي.

ولمواجهة المنافسة وتوسيع إمكانية وصول المرضى، تخطط نوفو نورديسك لتخفيض أسعار Wegovy وOzempic وRybelsus في الولايات المتحدة بشكل كبير لتصبح 675 دولار شهريًا بدءًا من يناير 2027. وبينما قد يؤدي ذلك لزيادة الاستخدام، فقد يضغط أيضًا على هامش الأرباح في ظل احتدام المنافسة مع مجموعة Eli Lilly المتنامية.

ومع تباطؤ الطلب وارتفاع التكاليف ومحدودية دوافع النمو الفورية، تزداد حالة عدم اليقين في توقعات نوفو نورديسك. دعونا نستعرض نقاط القوة والضعف بالشركة لفهم آفاقها بشكل أفضل.

Semaglutide لا يزال المصدر الرئيسي لإيرادات نوفو نورديسك

تعتمد نجاحات نوفو نورديسك بشكل كبير على مبيعات Ozempic وRybelsus لعلاج السكري وWegovy لعلاج السمنة. إذ تقدم الشركة واحدة من أكثر المحافظ شمولاً في رعاية السكري والسمنة.

ويُعد Ozempic وWegovy المصدرين الأساسيين للإيرادات. وتعمل نوفو نورديسك على توسيع إمكانية الوصول إلى Wegovy من خلال شراكات مع كبرى الصيدليات الأمريكية ومزودي الخدمات الصحية عن بعد ومنصات أخرى لضمان حصول المرضى على علاجات شرعية ومعتمدة من FDA. وتهدف هذه الاستراتيجية لمعالجة مشكلة البدائل المركبة بحلول عام 2026. كما تستثمر الشركة في مرافق التصنيع لزيادة الطاقة الإنتاجية لعلاجات GLP-1 الخاصة بها.

يمتد استخدام semaglutide بموافقة استخدامات جديدة. فقد تم اعتماد Wegovy للحد من الأحداث القلبية الكبرى، وتخفيف أعراض HFpEF، وتسكين آلام الركبة الناتجة عن هشاشة العظام لدى مرضى السمنة. كما أطلقت نوفو نورديسك Wegovy الفموي - أول حبة GLP-1 لإدارة الوزن - في الولايات المتحدة في أوائل 2026.

وتلقت Rybelsus توسعات في ملصق الاستخدام في الولايات المتحدة والاتحاد الأوروبي لتشمل الفوائد القلبية لمرضى السكري. كما أن جرعة Wegovy 7.2 ملغ، التي أظهرت تقليلًا في الوزن حتى 25% في دراسة STEP UP، معتمدة في الاتحاد الأوروبي وقيد المراجعة في الولايات المتحدة. ويسعى Ozempic أيضًا لتوسيع ملصق استخدامه ليشمل علاج مرض الشرايين المحيطية.

أصبحت حقن tirzepatide من Eli Lilly، مثل Mounjaro (لعلاج السكري) وZepbound (لعلاج السمنة)، مصدرًا رئيسيًا للإيرادات بسرعة، واستحوذت على حصة سوقية من نوفو نورديسك. وفي عام 2025، حققت هذه المنتجات مبيعات مجتمعة بقيمة 36.5 مليار دولار، أي ما يمثل حوالي 56% من إجمالي إيرادات Lilly.

النمو في الأمراض النادرة وصحة الكبد

إلى جانب علاجات GLP-1، تتوسع نوفو نورديسك نحو الأمراض النادرة. فقد قدمت الشركة دواء Mim8 للموافقة لعلاج الهيموفيليا A في الولايات المتحدة، وحصلت على موافقات لـAlhemo في كل من الاتحاد الأوروبي والولايات المتحدة لعلاج الهيموفيليا A وB، مع أو بدون مثبطات.

كما منحت إدارة الغذاء والدواء الأمريكية موافقة مسرعة لـWegovy كأول علاج من نوع GLP-1 لداء الكبد الدهني الاستقلابي غير التليف الكبدي مع تليف كبدي متوسط إلى متقدم، ما يمثل تقدمًا كبيرًا في رعاية الكبد من خلال توفير علاج قادر على إيقاف وعكس تقدم المرض.

التركيز على علاجات السمنة من الجيل القادم

تعمل نوفو نورديسك على تطوير عدة أدوية سمنة من الجيل القادم، خصوصًا للسوق الأمريكية. بالإضافة إلى CagriSema، تستعد الشركة لتجربة في مرحلة متقدمة لـ cagrilintide كعلاج سمنة منفرد.

مرشح آخر هو amycretin، المقرر دخوله قريبًا في تجارب المرحلة الثالثة لإدارة الوزن. كما تطور نوفو نورديسك أيضًا الدواء الفموي monlunabant في تجربة متوسطة لعلاج السمنة. وأبرمت الشركة مؤخرًا صفقة بقيمة 2.2 مليار دولار مع Septerna لتطوير وتسويق أدوية جزيئية صغيرة فموية لعلاج السمنة والسكري وحالات القلب والتمثيل الغذائي الأخرى، إلى جانب شراكة بـ2.1 مليار دولار مع Vivtex لأدوية حيوية فموية من الجيل القادم.

أداء السهم والتقييم وتقديرات المحللين

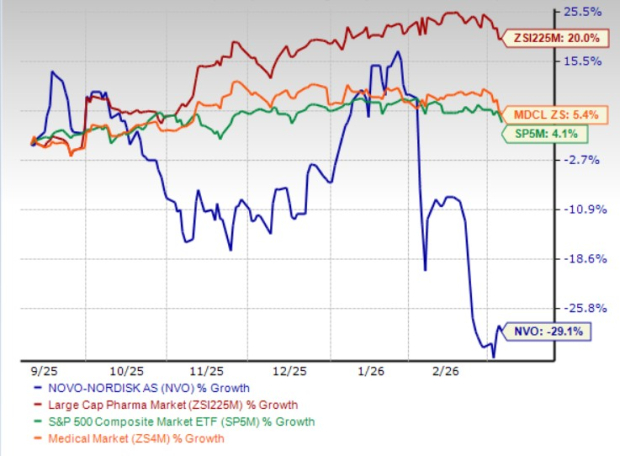

خلال الأشهر الستة الماضية، تراجعت أسهم نوفو نورديسك بنسبة 29.1%، بينما نمت صناعة الأدوية الأوسع بنسبة 20%. كما تخلفت الشركة عن قطاعها وS&P 500 خلال هذه الفترة.

حالياً، تتداول نوفو نورديسك عند تقييم أقل من المتوسط الصناعي. إذ يبلغ مضاعف السعر للأرباح الآجلة لها 11.59، مقابل 17.90 للقطاع الصناعي و29.25 كمتوسطها خلال خمس سنوات.

وتراجعت توقعات المحللين لأرباح عام 2026 من 3.54 دولار إلى 3.35 دولار للسهم خلال الشهرين الماضيين. وبالمثل، انخفضت التقديرات لعام 2027 من 3.75 دولار إلى 3.26 دولار.

نظرة استثمارية على نوفو نورديسك

في ظل التحديات الحالية، تبدو آفاق نوفو نورديسك على المدى القصير صعبة. فالشركة تواجه منافسة قوية من مجموعة GLP-1 المتوسعة لشركة Eli Lilly، إلى جانب مقارنات سريرية غير مواتية وضغوط تسعير وتوقعات أرباح متراجعة. ومع وجود حوافز محدودة وسوق سمنة وسكري يتسم بتنافسية متزايدة، من المرجح أن يبقى المستثمرون متحفظين. قد يرغب المستثمرون قصيرو الأجل في تجنب السهم حتى تتضح الرؤية أكثر حيال الوضع التنافسي والتسعير وتقدم خط الإنتاج.

كما أن المخاطر بعيدة المدى آخذة في الارتفاع. إذ أن اعتماد نوفو نورديسك على سلسلة semaglutide يجعلها عرضة لفقدان الحصة السوقية وفقدان الحصرية ومواجهة المنافسة المدفوعة بالابتكار. وقد تستغرق استثمارات الشركة في خطوط الإنتاج سنوات قبل أن تحقق إيرادات كبيرة. وتثير التخفيضات المستمرة في التوقعات، وتباطؤ النمو في الأسواق الرئيسية، والغموض في المشهد التنافسي مخاوف بشأن نمو الأرباح المستدام. وعلى الرغم من تداول أسهم NVO عند تقييمات منخفضة، إلا أن هذا الخصم يبدو أنه يعكس ضعف الأساسيات بدلاً من كونه فرصة شراء جذابة.

منافسة ناشئة في علاجات السمنة

تزدحم سوق علاج السمنة أكثر فأكثر مع دخول شركات جديدة تنافس قادة السوق التقليديين مثل Eli Lilly ونوفو نورديسك. إذ تطور شركات التكنولوجيا الحيوية الصغيرة، مثل Viking Therapeutics (VKTX)، علاجات مبنية على GLP-1. وتعمل Viking حاليًا على تطوير VK2735، وهو ناهض مزدوج لمستقبلات GIPR/GLP-1، بأشكال فموية وحقنية لعلاج السمنة، وتخطط لبدء تجارب المرحلة الثالثة للشكل الفموي في الربع الثالث من عام 2026.

5 أسهم مرشحة لنمو كبير

تم اختيار كل واحدة من هذه الأسهم من قبل خبير في Zacks كفرص مغرية قد تتضاعف قيمتها خلال العام القادم. وبينما لا تنجح كل التوصيات دائماً، فقد حققت التوصيات السابقة أرباحاً بنسبة +112%، +171%، +209%، +232%.

كثير من هذه الشركات ليست محل متابعة كبيرة من شركات وول ستريت، مما يمنح المستثمرين فرصة استثمار مبكرة فريدة.

موارد إضافية

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تراجع مكاسب الدولار الأمريكي و الدولار/ين مع تزايد التفاؤل بشأن تهدئة الصراع مع إيران