يتوقع خبراء وول ستريت أن سهم Donnelley Financial (DFIN) قد يرتفع بنسبة 29.59%. اكتشف استراتيجيات تداول هذا السهم.

توقعات سهم DFIN: أهداف المحللين واتجاهات الأرباح

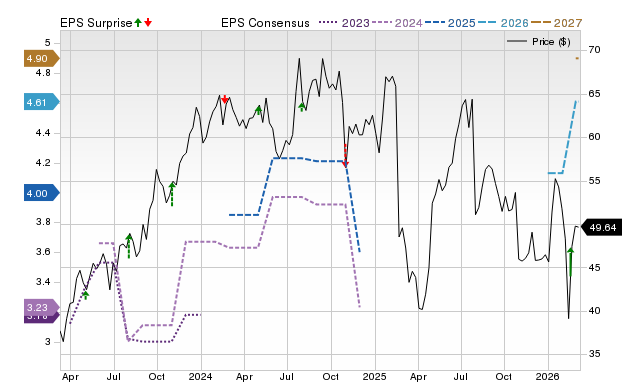

أنهت Donnelley Financial Solutions (DFIN) التداول مؤخرًا عند 49.64 دولار، محققة زيادة بنسبة 2.8% خلال الشهر الماضي. يشير محللو وول ستريت إلى إمكانية ارتفاع السهم بشكل أكبر، حيث يبلغ متوسط الهدف السعري 64.33 دولار—ما يمثل مكسبًا محتملًا يقارب 30%.

تشمل توقعات المحللين ثلاثة أهداف سعرية قصيرة الأجل، بمتوسط انحراف معياري قدره 6.66 دولار. أكثر التقديرات تحفظًا هي 57.00 دولار، مما يعني ارتفاعًا بنسبة 14.8%، بينما يتوقع السيناريو الأكثر تفاؤلًا وصول السهم إلى 70.00 دولار، بزيادة 41%. الانحراف المعياري مهم لأنه يعكس مدى اتفاق المحللين؛ كلما كان أقل، كان الإجماع أقوى.

على الرغم من أن المستثمرين غالبًا ما يعتمدون على أهداف الأسعار التوافقية، إلا أن دقة وحيادية هذه التوقعات ما تزال موضع جدل متكرر. لذا، اتخاذ قرارات استثمارية بناءً فقط على أهداف الأسعار قد لا يكون قرارًا حكيمًا.

بالنسبة لـ DFIN، فإن الهدف السعري الإيجابي هو مجرد عامل واحد. يزداد ثقة المحللين في قدرة الشركة على تجاوز توقعات الأرباح، كما يظهر من خلال التعديلات الإيجابية في تقديرات ربحية السهم. ولو أن هذه التعديلات لا توضح مقدار الارتفاع المتوقع للسهم، إلا أنها تظل مؤشرًا قويًا على إمكانية تحقيق مكاسب.

أهداف الأسعار، إجماع المحللين، ومفاجآت الأرباح

فهم أهداف الأسعار للمحللين

تشير أبحاث من جامعات عالمية إلى أن أهداف الأسعار غالبًا ما تضلل المستثمرين أكثر مما تساعدهم. تظهر الدراسات أنه بغض النظر عن اتفاق المحللين، نادرًا ما تتنبأ هذه الأهداف بمسار السهم الفعلي.

يمتلك محللو وول ستريت معرفة عميقة بأساسيات الشركات وديناميكيات الصناعة، لكن العديد منهم يضع أهدافًا متفائلة أكثر من اللازم. وغالبًا ما يكون ذلك بدافع المصالح التجارية، حيث قد يكون لدى الشركات علاقات مع الشركات التي يغطونها، مما يؤدي إلى توقعات مبالغ فيها.

عندما تكون أهداف الأسعار متقاربة—ويظهر ذلك في انحراف معياري منخفض—فهذا يدل على اتفاق قوي بين المحللين حول اتجاه السهم وحركته المحتملة. ورغم أن ذلك لا يضمن وصول السهم للهدف المتوسط، لكنه قد يكون نقطة انطلاق للبحث المتعمق حول العوامل الأساسية.

يجب على المستثمرين التعامل بحذر مع أهداف الأسعار. فالاعتماد الكلي عليها قد يؤدي لعائدات مخيبة للآمال، لذا الحذر مطلوب دومًا.

إمكانات نمو DFIN

إن تزايد تفاؤل المحللين بشأن أرباح DFIN، كما يتضح من التعديلات التصاعدية في تقديرات ربحية السهم، يشكل سببًا قويًا لتوقع تحقيق المزيد من المكاسب. تظهر الدراسات التجريبية أن الاتجاهات الإيجابية في تعديلات تقديرات الأرباح غالبًا ما ترتبط بارتفاعات قصيرة المدى لأسهم الشركة.

ارتفع تقدير الإجماع في Zacks للعام الحالي لـ DFIN بنسبة 30% خلال الشهر الماضي، مع تعديل تصاعدي واحد وبدون أي تخفيضات.

تحمل DFIN ترتيب Zacks رقم 1 (شراء قوي)، مما يضعها بين أعلى 5% من أكثر من 4000 سهم تم تصنيفها بناءً على عوامل تقديرات الأرباح. هذا التصنيف، المدعوم بسجل مُراجع خارجيًا، يشير بقوة لإمكانية الصعود على المدى القصير.

رغم أن أهداف الأسعار التوافقية قد لا تتنبأ بدقة بحجم مكاسب DFIN، إلا أن الاتجاه الذي يظهره شعور المحللين يمكن أن يكون دليلاً مفيدًا.

أفضل الأسهم التي قد تتضاعف قيمتها

قام خبراء Zacks باختيار خمسة أسهم يعتقدون أنها قد ترتفع بنسبة 100% أو أكثر خلال العام المقبل. وقد حققت اختيارات سابقة مكاسب قدرها +112%، +171%، +209%، و+232%.

العديد من هذه الأسهم ليست محط متابعة واسعة من قبل وول ستريت، ما يمنح المستثمرين فرصة للدخول المبكر.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

حجم Palantir البالغ 7.35 مليار دولار يحتل المرتبة 12 بينما المحللون يرفعون الأهداف وسط نمو الذكاء الاصطناعي