إليك سبب أن تضمين أسهم Merit Medical في محفظتك الاستثمارية أمر منطقي الآن

Merit Medical Systems, Inc.: التوقعات وإمكانات النمو

تتمتع Merit Medical Systems, Inc. (MMSI) بموقع جيد لمواصلة التوسع، وذلك بفضل مجموعتها القوية من الأجهزة الطبية. من المتوقع أن يدفع الزخم الإيجابي للشركة، المدفوع بالنتائج القوية في عام 2025 والاستثمار المستمر في البحث والتطوير، إلى مزيد من التقدم. ومع ذلك، تبقى التحديات مثل الرسوم الجمركية، وتغير السياسات التجارية، والضغوط الاقتصادية في الصين عقبات مستمرة.

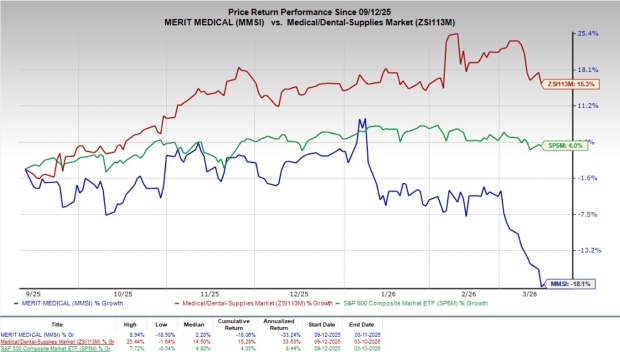

على الرغم من احتفاظها بتصنيف زاکس رقم #2 (شراء)، انخفض سهم Merit Medical بنسبة 18.1% خلال pipeline نصف السنة الماضية، في حين ارتفعت صناعة مستلزمات الطب وطب الأسنان بنسبة 15.3% وارتفع مؤشر S&P 500 بنسبة 4% خلال نفس الفترة.

مع>قيمة سوقية تبلغ 4.14 مليار دولار، تتوقع Merit Medical معدل نمو بنسبة 9.5% على مدى السنوات الخمس القادمة وتهدف إلى الحفاظ على أدائها القوي. خلال الأرباع الأربعة الماضية، حققت الشركة متوسط مفاجأة أرباح قدرها 13.2%.

المصدر: Zacks Investment Research

عوامل النمو الرئيسية

التطورات في أجهزة القلب والأوعية الدموية والأجهزة الطرفية

تظل وحدة القلب والأوعية الدموية هي المحرك الرئيسي للنمو في Merit Medical، مع تحقيق مكاسب ملحوظة في منتجات التدخل القلبي والطرفي. في الربع الرابع من عام 2025، قفزت مبيعات تدخلات القلب بنسبة 21%، مدفوعة بزيادة الطلب على أجهزة الفيزيولوجيا الكهربائية، تنظيم إيقاع القلب، تصوير الأوعية، وأجهزة الوصول الوعائي مثل Prelude SNAP ونظام توصيل Ventrax ومنصات الغمد الشعاعي Prelude.

شهدت منتجات التدخل الطرفي زيادة سنوية بنسبة 13%، مع نمو أنظمة تحديد المواقع بالرادار والتوصيل بأكثر من 25%. يعكس ذلك الاعتماد الواسع في فئات العلاج بالانصمام والتصريف وتصوير الأوعية والوصول، مما يبرز قوة عروض Merit Medical في مجال القلب والأوعية الدموية.

بالنظر إلى عام 2026، تتوقع الشركة استمرار ارتفاع أعداد الإجراءات القلبية الوعائية عالميًا، مما سيدعم نمو الإيرادات المتوقع بين 5-7% (بسعر عملة ثابت) ومزيد من التوسع في محفظتها التدخلية.

النمو في المنتجات العلاجية والابتكار

يتفوق قسم المنتجات العلاجية لدى Merit Medical على المنتجات الإجرائية الأساسية. تقسم الشركة محفظتها إلى منتجات أساسية (تركز بشكل رئيسي على الوصول الوعائي والإجراءات التمكينية) وأجهزة علاجية (مصممة لعلاج الأمراض).

- تسهم المنتجات الأساسية بنحو ثلثي إجمالي الإيرادات، مع معدل نمو سنوي مركب نسبته 6% خلال السنوات الثلاث الماضية.

- نمت المنتجات العلاجية، والتي تمثل حوالي ثلث الإيرادات، بمعدل نمو سنوي مركب بنسبة 19% و11% نمو عضوي سنوي خلال نفس الفترة.

تشمل هذه الأجهزة العلاجية الأدوات المستخدمة في علاج الانصمام، علاج الأورام، العلاجات الوعائية، وتحديد المواقع بالرادار، مستهدفة أسواق علاجية كبيرة ومتنامية. يزداد اعتماد الأطباء على الأجهزة العلاجية، مما يمنح الشركة دفعة إضافية للنمو.

في عام 2026، تخطط Merit Medical لإعطاء الأولوية للابتكار والاستثمار في المنصات العلاجية، ودمجها مع المنتجات الأساسية لتعزيز موقعها كمورد متكامل ودعم استمرار نمو الإيرادات.

تطوير المنتجات والاستحواذات الاستراتيجية

واصلت Merit Medical في عام 2025 التوسع من خلال الابتكار الداخلي والاستحواذات. ساهمت المنتجات المطورة داخليًا في زيادة بنسبة 10% في الإيرادات في فئات التدخل القلبي والطرفي.

اكتسبت الإطلاقات الأخيرة، بما في ذلك نظام Prelude SNAP ونظام توصيل Ventrax والغمد الشعاعي Prelude ونظام تحديد المواقع بالرادار SCOUT، زخماً في الأسواق الإجرائية.

كما لعبت الاستحواذات دوراً، حيث شملت إيرادات الربع الرابع من 2025 حوالي 10.8 مليون دولار من المنتجات المستحوذ عليها مثل أدوات إدارة الرصاص من Cook Medical، BioLife Delaware LLC، وجهاز C2 CryoBalloon من PENTAX of America. تتوقع الإدارة أن تضيف هذه الاستحواذات 13-15 مليون دولار إلى الإيرادات في 2026، في حين أن الابتكار المستمر وتطبيق انضباط عمليات الدمج والاستحواذ سيدعم توسيع المحفظة.

التحديات الرئيسية التي تواجه Merit Medical

تأثير الرسوم الجمركية والسياسات التجارية

أثرت الرسوم الجمركية سلبًا على الهوامش الإجمالية في الربع الرابع من 2025، مما تسبب في تراجع بنحو 112 نقطة أساس على أساس سنوي. وتتوقع الإدارة استمرار هذا الضغط في عام 2026، حيث تأخذ توقعات الأرباح غير المعتمدة على مبادئ المحاسبة المقبولة (non-GAAP EPS) بعين الاعتبار تأثير الرسوم بقيمة 15 مليون دولار (19 سنتًا للسهم) للعام، مقارنة بـ 9 ملايين دولار (12 سنتًا للسهم) في الأشهر الثمانية الأخيرة من 2025.

في الربع الأول من 2026، من المتوقع أن تقلل الرسوم الجمركية الهوامش الإجمالية بنحو 80 نقطة أساس، أو 3 ملايين دولار. وتعتمد هذه التقديرات على السياسات الجمركية الحالية ولا تأخذ في الاعتبار أي رسوم جمركية جديدة محتملة، مما يزيد من حالة عدم اليقين في توقعات التكلفة وهوامش الأرباح.

ضعف قطاع OEM والتحديات الاقتصادية في الصين

شهدت أعمال OEM (التصنيع للغير) تراجعًا ملموسًا في الربع الرابع من 2025، حيث انخفضت المبيعات بنسبة 15% على أساس سنوي— وهو أقل بكثير من التوقعات. يُعزى ذلك في الغالب إلى قيام العملاء الأمريكيين بتخفيض المخزون، مما قلل من أحجام الطلبات. على الصعيد الدولي، تأثرت الطلبات بالتحديات الاقتصادية الأوسع، خاصة في الصين، حيث أعاقت تغييرات السياسات الصحية وظروف السوق عملية النمو.

وقد تراجعت الإيرادات الصينية في عام 2025، متأثرة ببرنامج الشراء القائم على الحجم في البلاد، والذي لا يزال يضغط على أسعار الأجهزة الطبية. على الرغم من التقلبات قصيرة الأجل، ترى الإدارة أن قطاع OEM مهم من الناحية الاستراتيجية لتوسيع التصنيع وتتوقع عودة النمو إلى حدود متوسطة إلى مرتفعة بمجرد استقرار مستويات المخزون والظروف الاقتصادية الكلية.

معلومات أسعار Merit Medical Systems, Inc.

للحصول على المخططات البيانية والتسعيرية المفصلة، يرجى زيارة Merit Medical Systems, Inc. price و Merit Medical Systems, Inc. Quote.

تقديرات المحللين والاتجاهات

تشهد Merit Medical مراجعات صاعدة في تقديرات الأرباح لعام 2026. خلال الشهرين الماضيين، ارتفع تقدير إجماع زاکس لربحية السهم بنسبة 1.25% إلى 4.05 دولار.

يبلغ تقدير إجماع الإيرادات للربع الأول من عام 2026 حوالي 376.8 مليون دولار، مما يمثل زيادة بنسبة 6.03% عن العام السابق. أما تقدير ربحية السهم للربع فهو 85 سنتًا، ما bigd انخفاضًا بنسبة 1.2% مقارنة بالعام السابق.

أسهم طبية أخرى جديرة بالملاحظة

- Intuitive Surgical (ISRG): مصنفة حاليًا في زاکس رقم #1 (شراء قوي)، مع معدل نمو أرباح متوقع طويل الأجل بنسبة 15.7%. تجاوزت الشركة التوقعات في الأرباح خلال الأرباع الأربعة الماضية، بمتوسط مفاجأة 13.2%. وارتفعت أسهمها بنسبة 9.6% خلال الستة أشهر الماضية في l الوقت الذي تراجع فيه القطاع بنسبة 4.7%.

- Cardinal Health (CAH): تحتفظ بتصنيف زاکس رقم #2 (شراء)، مع معدل نمو طويل الأجل متوقع بنسبة 15%. تجاوزت Cardinal Health تقديرات الأرباح في الأرباع الأربعة الماضية، بمتوسط مفاجأة 9.3%. وارتفعت أسهمها بنسبة 41.5%، متجاوزة نمو القطاع الذي بلغ 15.3%.

- The Cooper Companies (COO): حاصلة أيضًا على تصنيف زاکس رقم #2، مع معدل نمو طويل الأجل متوقع بنسبة 8.4%. فاجأت الشركة متوسط الأرباح خلال الأرباع الأربعة الماضية بنسبة 4.1%. وزادت أسهمها بنسبة 10.6% مقارنة بنمو القطاع البالغ 15.3%.

لقائمة كاملة من أسهم زاکس رقم #1، راجع أسهم زاکس رقم #1 اليوم.

سهم أشباه موصلات مميز

تظهر شركة أقل شهرة في عالم أشباه الموصلات كلاعب رئيسي، حيث تقدم منتجات لا توفرها شركات كبرى مثل NVIDIA. تستعد الشركة لموجة النمو القادمة في السوق، وتحظى باهتمام متزايد مع دخولها مرحلة جديدة.

مع أرباح قوية وقاعدة عملاء متزايدة، من المرجح أن تستفيد من الطلب المتزايد على الذكاء الاصطناعي والتعلم الآلي وإنترنت الأشياء. من المتوقع أن ينمو التصنيع العالمي لأشباه الموصلات من 452 مليار دولار عام 2021 إلى 971 مليار دولار بحلول 2028.

اكتشف هذا السهم مجانًا >>

احصل على أحدث توصيات الأسهم

للحصول على اختيارات الأسهم المحدثة من Zacks Investment Research، قم بتحميل أفضل 7 أسهم للـ 30 يومًا القادمة. اضغط هنا للحصول على التقرير المجاني.

- Intuitive Surgical, Inc. (ISRG): تقرير تحليل السهم المجاني

- Cardinal Health, Inc. (CAH): تقرير تحليل السهم المجاني

- Merit Medical Systems, Inc. (MMSI): تقرير تحليل السهم المجاني

- The Cooper Companies, Inc. (COO): تقرير تحليل السهم المجاني

المقالة الأصلية من إعداد Zacks Investment Research

Zacks Investment Research

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقلب BTR (Bitlayer) بنسبة 40.2% خلال 24 ساعة: ضغط البيع الناتج عن فتح قفل الإيردروب يقود تقلبات السعر

نطاق التذبذب لمدة 24 ساعة لـ PI (PiNetwork) هو 23.0%: توقعات إطلاق التحديث v20.2 و DEX تدفع الارتداد

لماذا تنخفض أسهم nLIGHT (LASR) اليوم؟

يستمر Rigetti في تسجيل خسائر تشغيلية في الربع الرابع رغم التقدم التكنولوجي: هل يجب عليك الشراء أم الاحتفاظ؟