يستمر Rigetti في تسجيل خسائر تشغيلية في الربع الرابع رغم التقدم التكنولوجي: هل يجب عليك الشراء أم الاحتفاظ؟

Rigetti Computing: تحديث الربع الرابع لعام 2025 والموقع في السوق

أنهت شركة Rigetti Computing (RGTI) الربع الرابع من عام 2025 بإظهار تقدم ملحوظ في تكنولوجيا الحوسبة الكمومية، على الرغم من استمرارها في مواجهة خسائر تشغيلية كبيرة، وهو ما يعكس المرحلة الأولية لصناعة الحوسبة الكمومية. سجلت الشركة إيرادات قدرها 1.9 مليون دولار خلال الربع، لكنها أبلغت عن خسارة تشغيلية بلغت 22.6 مليون دولار. وعلى صعيد العام كاملاً، بلغت إيرادات Rigetti حوالي 7.1 مليون دولار، في حين بلغت خسارتها الصافية المعدلة 50.5 مليون دولار، حيث استمرت الشركة في استثماراتها الكبيرة في ابتكار أجهزة الحوسبة الكمومية.

الإنجازات التقنية والتقدم التجاري

على الرغم من التحديات المالية المستمرة، حققت Rigetti اختراقاً تقنياً كبيراً من خلال الوصول إلى دقة بوابة ثنائية الكيوبت بنسبة 99.9% بسرعة بوابة 28 نانوثانية على جهاز نموذج أولي، مما يشير إلى تطور كبير في إمكانيات النظام. كما بدأت الشركة بتحقيق زخم تجاري أولي، يتجلى في عقد بقيمة 8.4 مليون دولار من مركز تطوير الحوسبة المتقدمة في الهند لتسليم نظام كمومي داخلي يحتوي على 108 كيوبت، والمقرر تسليمه في النصف الثاني من عام 2026. تواصل Rigetti حصد طلبات على نظام Novera وتوسيع شراكاتها البحثية على الصعيد العالمي. وبامتلاكها 589.8 مليون دولار نقداً دون ديون مستحقة في نهاية 2025، تحافظ Rigetti على وضع مالي قوي لدعم استراتيجيتها القائمة على النمو من خلال البحث.

المشهد التنافسي

يصبح قطاع الحوسبة الكمومية أكثر تنافسية بشكل متزايد. فقد عززت IonQ (IONQ) قيادتها من خلال التوسع التجاري السريع وتحقيق نتائج مالية قياسية، حيث بلغت إيراداتها 130 مليون دولار في عام 2025. تركز D-Wave Quantum (QBTS) على تبني السوق على المدى القريب من خلال تقنيتها في التلدين الكمومي، عبر تأمين شراكات مؤسساتية، نشر الأنظمة وتوسيع عروضها الكمومية-الكلاسيكية الهجينة، إلى جانب السعي للاستحواذات لتعزيز محفظتها التقنية. تركز Quantum Computing Inc. (QUBT) على الحلول الكمومية المعتمدة على الفوتونات والبرمجيات، وغالباً ما تعمل جنباً إلى جنب مع المبادرات الحكومية والبحثية.

نظرة عامة على أداء سهم RGTI

خلال الأشهر الستة الماضية، انخفضت أسهم RGTI بنسبة 11.2%، مما يعكس التقلب المستمر في سوق الحوسبة الكمومية. وبين منافسيها، شهدت IONQ انخفاضاً أكثر حدة بنسبة 38.4%، في حين تراجعت QUBT بنسبة 55.2%، لتكون الأضعف أداءً بين المجموعة. على النقيض، ارتفعت QBTS بنسبة 6.5% خلال نفس الفترة. للمقارنة، انخفض مؤشر صناعة برامج الإنترنت من Zacks بنسبة 21.3%، مما يشير إلى أن أداء سهم Rigetti كان أفضل من القطاع الأوسع.

مصدر الصورة: Zacks Investment Research

لماذا قد يكون من المجدي الاحتفاظ بـ RGTI

- تزايد الطلب على الأنظمة الكمومية الداخلية: سلط التحديث الفصلي الأخير لشركة Rigetti الضوء على الاهتمام المستمر بالحلول الكمومية الداخلية، خاصة من الجهات الحكومية والمؤسسات البحثية التي تسعى للحصول على وصول مباشر إلى أجهزة الكم المتكاملة مع الحوسبة عالية الأداء. من المتوقع تسليم بعض أوامر نظام Novera المعلنة سابقًا بقيمة 5.7 مليون دولار في الربع الأول من عام 2026، والتي تؤمن الإدارة بأنها ستدفع نموًا كبيرًا في الإيرادات على أساس سنوي. تم تصميم هذه الأنظمة للترقيات المستقبلية، مما يمنح العملاء القدرة على توسعة الإمكانيات وخلق فرص لإيرادات إضافية مع تطور أعباء العمل الكمومية.

- التوسع الدولي: حصلت Rigetti على أول طلب لنظام معالجة كمومية Novera (QPU) من مؤسسة بحثية يابانية، مما يمثل أول نشر لـ finely QPU في اليابان. وعلى الرغم من تواضع هذه العقود نسبياً في الوقت الراهن، إلا أنها تشير إلى تزايد الاعتماد العالمي وتعزز وجود Rigetti في المبادرات الحكومية والبحثية المعتمدة على الحوسبة الكمومية.

- التقدم التقني يعزز خارطة أجهزة الشركة: تواصل الشركة تحقيق تطور ملحوظ في منصتها الكمومية فائقة التوصيل، حيث حققت دقة بوابة ثنائية الكيوبت بنسبة 99.9% عند سرعة 28 نانوثانية باستخدام طريقة بوابة CZ الخاصة بها. كما سجلت Rigetti دقة متوسطة مرتفعة عبر أنظمتها—99.7% على جهاز 9 كيوبت، 99.6% على نظام 36 كيوبت، و99% على منصة 108 كيوبت—مما يدل على التحسين المستمر في المواد والتصنيع وتصميم الأنظمة.

- معمارية الشرائح القابلة للتوسع: تُعد استراتيجية Rigetti المعتمدة على شرائح chiplet محورية في خطتها لبناء حواسيب كمومية أكبر. فمن خلال تجميع شرائح وحداتها الأصغر، بدلاً من الاعتماد على شريحة واحدة معقدة بشكل متزايد، يمكن للشركة توسيع عدد الكيوبتات مع الحفاظ على great الكفاءة التصنيعية والعائد. يستمر التقدم في نظام الشرائح 108 كيوبت، مع تحسينات معمارية تعالج التحديات عند أعداد كيوبت أعلى وتدعم هدف الشركة في توسيع الأنظمة الكمومية دون التضحية بالأداء.

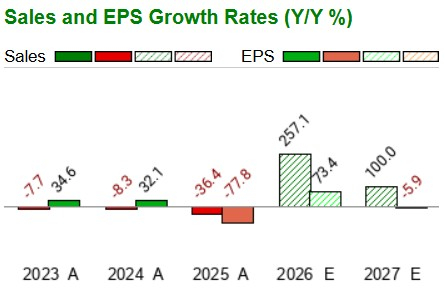

توقعات المبيعات والأرباح

من stack المتوقع أن ترتفع إيرادات Rigetti بنسبة 257.1% في عام 2026. وبينما يُتوقع أن تظل ربحية السهم سالبة، إلا أنه من المنتظر أن تتحسن بنسبة 73.4% مقارنة بالعام السابق.

مصدر الصورة: Zacks Investment Research

التحدي الرئيسي الذي تواجهه RGTI

استمرار الخسائر التشغيلية بالرغم من نمو الإيرادات: تبرز نتائج الربع الرابع من Rigetti التحدي الدائم في تحويل التقدم التقني إلى قاعدة إيرادات أقوى. إذ غطى على إيرادات الشركة الفصلية البالغة 1.9 مليون دولار خسارة تشغيلية بقيمة 22.6 مليون دولار، مما يعكس التكاليف العالية لتطوير أجهزة كمومية متقدمة. وعلى الرغم من أن الطلبات الأخيرة على الأنظمة والصفقات الدولية توفر رؤية أفضل للإيرادات، إلا أن أعمال Rigetti لا تزال تعتمد بشكل كبير على العقود، وهي عرضة للت gey fluctuations. وتبقي الاستثمارات الكبيرة المستمرة في البحث والتطوير والهندسة النظامية المصروفات مرتفعة، مما يجعل من الضروري للشركة توسيع قاعدة الإيرادات وتقليص الخسائر مع دفعها نحو تبني الأوسع تجاريًا.

مخاوف التقييم

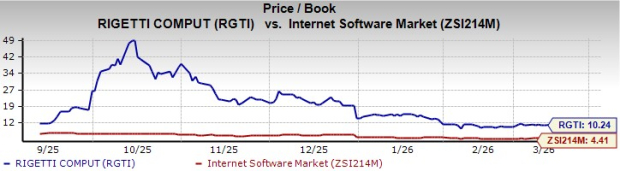

يبدو أن سهم Rigetti باهظ الثمن استنادًا إلى مؤشرات تقييمه. إذ يبلغ مضاعف السعر إلى القيمة الدفترية للشركة (P/B) 10.24—أي أكثر من ضعف متوسط القطاع البالغ 4.4—بينما تحمل الشركة حاليًا تصنيف قيمة F.

مصدر الصورة: Zacks Investment Research

الرؤية الاستثمارية حول RGTI

تبقى Rigetti جهة جذابة وعالية المخاطر في مجال الحوسبة الكمومية. تدعم التطورات الأخيرة في دقة البوابات ومعمارية الشرائح القابلة للتوسع طموحاتها على الأمد الطويل. كما توسع Rigetti حضورها التجاري بشكل تدريجي، خاصة عبر العقود الحكومية والبحثية، مما يعزز حضورها كمزود موثوق للأجهزة في قطاع تتقدم فيه الاختراقات التقنية عادةً على التبني الواسع.

ومع ذلك، توضح النتائج المالية للشركة الآن التحديات التي تواجه بناء البنية التحتية الكمومية للجيل القادم. إذ تظل الإيرادات متواضعة، بينما تبقى الخسائر التشغيلية كبيرة بسبب استمرار الاستثمار في البحث والتطوير. ومع تصنيف Zacks Rank #3 (Hold)، قد تكون Rigetti الأنسب للمستثمرين ذوي الرؤية طويلة المدى وقبول المخاطرة الأعلى. وسيتوقف الأداء المستقبلي للشركة إلى حدٍ كبير على قدرتها على تحويل التقدم التقني إلى عمليات نشر أنظمة أوسع وتدفقات إيرادات أكثر استقرارًا. ويُعد استمرار التطور في أنظمة الكيوبتات الكبيرة والنشر الداخلي لعروضها عوامل رئيسية ستؤثر على ثقة المستثمرين في السنوات القادمة.

سهم أشباه موصلات متميز من Zacks

تستعد شركة أقل شهرة متخصصة في منتجات أشباه الموصلات غير المنتجة من عمالقة الصناعة مثل NVIDIA للاستفادة من المرحلة التالية لنمو السوق. ومع بدء اجتذابها للمزيد من الانتباه، تحتل موقعاً مناسباً للمستثمرين الباحثين عن فرص مبكرة.

ومع نمو قوي في الأرباح وقاعدة عملاء متزايدة، فإن هذه الشركة في وضع جيد للاستفادة من import الارتفاع في الطلب على الذكاء الاصطناعي، وتعلم الآلة، وإنترنت الأشياء. ومن المتوقع لسوق أشباه الموصلات العالمي أن ينمو من 452 مليار دولار في 2021 إلى 971 مليار دولار بحلول 2028.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقلب BYTE (BYTE) بنسبة 125.0% خلال 24 ساعة: تضخم حجم التداول منخفض السيولة تسبب في تقلبات حادة

انخفاض سهم IDT بعد نتائج الربع الثاني رغم زيادة الإيرادات وربحية السهم

تقلب XCX (XelebProtocol) بنسبة 54.0% خلال 24 ساعة: ضعف السيولة يضخم تقلب الأسعار

خمن أي أصل قد أظهر أداءً قويًا وسط الصراع في إيران؟ من المدهش أنه هو Bitcoin