هل ما زال من الجيد الاستثمار في سهم Goldman بعد ارتفاعه بنسبة 53.5% في عام 2025؟

تتجاوز Goldman Sachs قطاع الصناعة والمنافسين في عام 2025

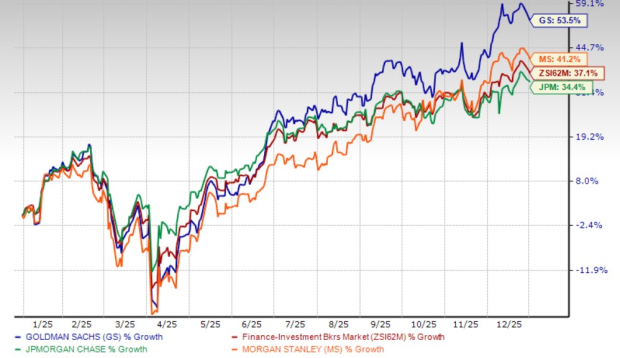

شهدت مجموعة Goldman Sachs (GS) ارتفاعًا في أسهمها بنسبة 53.5٪ في عام 2025، متجاوزة بذلك نمو قطاع الاستثمار المصرفي المالي البالغ 37.1٪. كما تفوقت هذه الأداء على مكاسب المنافسين JPMorgan (JPM) وMorgan Stanley (MS)، واللذان ارتفعا بنسبة 34.4٪ و41.2٪ على التوالي.

اتجاهات سعر السهم

المصدر: Zacks Investment Research

بعد هذا الصعود اللافت، يدور النقاش بين المستثمرين حول ما إذا كان يجب الاستمرار في الاحتفاظ بأسهم GS لتحقيق مكاسب إضافية أم جني الأرباح في الوقت الحالي. ولمعرفة القرار الأمثل، من الضروري مراجعة العوامل الرئيسية التي تؤثر على التوقعات لـ Goldman في عام 2026.

العوامل المحركة والمخاطر أمام Goldman Sachs

تعافي قطاع الاستثمار المصرفي يعزز النمو

كان الانتعاش في قطاع الاستثمار المصرفي محفزًا رئيسيًا لـ Goldman. في عام 2025، ارتفعت إيرادات الاستثمار المصرفي للشركة بنسبة 21٪ سنويًا، بدعم من نشاط صفقات قوي وسوق الاكتتابات الأولية النشط. وفي المستقبل، من المتوقع أن يؤدي نشاط الصفقات العالمي القوي، ومشهد الاندماج والاستحواذ النشط، وقيادة Goldman إلى دفع الزخم نحو الاستمرار.

تتألق Goldman كمستفيد رئيسي، مع توقعات الإدارة ببيئة أكثر إيجابية للاندماج والاستحواذ في عام 2026، بشرط استقرار الظروف الاقتصادية الكلية. إن قائمة الصفقات المحتملة في الاستثمار المصرفي لدى الشركة في أعلى مستوياتها منذ أربع سنوات، وتظل مشاركة العملاء قوية. من المتوقع أيضًا استفادة JPMorgan وMorgan Stanley من الانتعاش في القطاع.

إعادة الهيكلة الاستراتيجية تؤتي ثمارها

قامت Goldman بانسحاب استراتيجي من مشاريع الخدمات المصرفية الاستهلاكية ذات الأداء الضعيف، مع التركيز بدلاً من ذلك على نقاط قوتها الأساسية. تحت قيادة المدير التنفيذي David Solomon، حولت الشركة مواردها نحو الأقسام التي لها فيها ميزة تنافسية.

شملت التحركات الأخيرة نقل برنامج Apple Card إلى pipeline JPMorgan، والاستحواذ على Innovator Capital Management لتوسيع قدرات ETF، وبيع أعمال إدارة الأصول البولندية إلى ING Bank Slaski، وبيع محفظة بطاقات الائتمان الخاصة بـ GM إلى Barclays. كما تعكس عمليات بيع GreenSky ومحفظة قروض Marcus مزيدًا من الانسحاب من الخدمات المصرفية الاستهلاكية.

مكّنت هذه الخطوات Goldman من التركيز على قطاعات ذات هامش ربح أعلى مثل الخدمات المصرفية العالمية والأسواق وإدارة الأصول والثروات (AWM). في عام 2025، زادت الإيرادات الصافية للخدمات المصرفية العالمية والأسواق بنسبة 18٪، في حين نمت إيرادات قطاع AWM بنسبة 2٪. ووصلت الأصول الخاضعة للإشراف إلى رقم قياسي بلغ 3.61 تريليون دولار.

تحول الذكاء الاصطناعي

تطبق Goldman استراتيجية شاملة للذكاء الاصطناعي عبر التداول، والاستثمار المصرفي، وإدارة الأصول، والعمليات الداخلية. تهدف المبادرات مثل "One Goldman Sachs 3.0" و "GS AI Assistant" إلى دمج الذكاء الاصطناعي التوليدي والتنبؤي في جميع عمليات الشركة.

يهدف هذا التحول طويل الأمد إلى تحسين الكفاءة وتعزيز الإنتاجية وتمكين النمو المتسارع. كما أعادت الشركة تنظيم قسم TMT للاستثمار المصرفي للتركيز على الصفقات المدفوعة بالذكاء الاصطناعي. يبرز الاستحواذ المخطط على Industry Ventures التزام Goldman بالاستفادة من الذكاء الاصطناعي لتحسين التقييم وإدارة المخاطر في الأسواق الخاصة.

يصبح الذكاء الاصطناعي محرك نمو رئيسي، يعزز من definitiveness العمليات ويزيد من ملاءمة الشركة للعملاء ومكانتها التنافسية.

التوسع في الأسهم الخاصة والبدائل

تنمو Goldman بقوة في أعمال الأسهم الخاصة والبدائل من خلال الاستحواذات وتعزيز المنصات. عزز الاستحواذ على Industry Ventures في يناير 2026 مكانتها في الأسواق الخاصة ووسع وصولها إلى الشركات التقنية ذات النمو العالي.

توسع الشراكات، مثل الصفقة بقيمة 1 مليار دولار مع T. Rowe Price، من منتجات التقاعد والثروة. كما تعزز الشركة من خدمات الائتمان الخاصة دوليًا، حيث سجلت الإيرادات في الخدمات المصرفية الخاصة والإقراض ذروات جديدة في 2025. تتوقع الإدارة نموًا سنويًا بمعدل خانة فردية مرتفعة في هذه المجالات، مع هدف محفظة ائتمان خاصة بقيمة 300 مليار دولار بحلول عام 2029.

مع ذلك، قد تواجه السوق مخاطر مثل ارتفاع معدلات التخلف عن السداد أو صعوبات إعادة التمويل في حال تدهورت الظروف الاقتصادية. كما قد تؤدي حذر المستثمرين إلى تباطؤ جمع الأموال ونشاط الصفقات، ما يمكن أن يؤثر على نمو إدارة الأصول.

سيولة قوية تدعم عوائد المساهمين

تحافظ Goldman على ميزانية قوية، مع نسب رأس مال Tier 1 أعلى بكثير من المتطلبات التنظيمية. بلغت نسبة تغطية السيولة اعتبارًا من 31 ديسمبر 2025، 119٪، متجاوزة الحد الأدنى. وبلغت الأصول السائلة 174.2 مليار دولار.

تمكّن هذه القوة المالية من trims كبيرة لرأس المال لصالح المساهمين. في يناير 2026، رفعت Goldman توزيعات أرباحها الفصلية بنسبة 12.5٪ إلى 4.50 دولار للسهم، ليكون هذا الارتفاع السادس في خمس سنوات ومتوسط نمو سنوي بمعدل 20.8٪. العائد الحالي على الأرباح هو 2.2٪.

كما واصل كل من JPMorgan وMorgan Stanley رفع توزيعات الأرباح، حيث بلغا عوائد 2.1٪ و2.5٪ على التوالي.

برنامج Goldman لإعادة شراء الأسهم لا يزال نشطًا، مع ترخيص إضافي بقيمة 40 مليار دولار في أبريل 2025. وبنهاية العام، بلغ المبلغ المتبقي للشراء 29.7 مليار دولار.

توقعات أرباح Goldman Sachs والتقييم

يظل المحللون متفائلين بشأن GS. خلال الشهرين الماضيين، عُدلت توقعات الأرباح التوافقية لعامي 2026 و2027 نحو الأعلى، متوقعة نمو سنوي بنسبة 10.3٪ و10.7٪ على التوالي.

اتجاهات تعديل التقديرات

المصدر: Zacks Investment Research

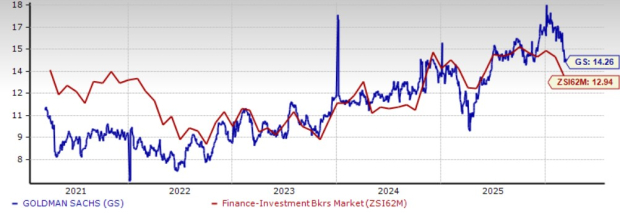

مقارنة التقييمات

يتم تداول GS بنسبة مكررة للأرباح المستقبلية 14.26، وهو أعلى من متوسط الصناعة البالغ 12.94. بينما يمتلك JPMorgan وMorgan Stanley نسب أرباح مستقبلية 13.04 و14.31 على التوالي.

المصدر: Zacks Investment Research

الخلاصة: هل لا تزال GS استثمارًا جيدًا؟

على الرغم من مكاسبها الكبيرة في عام 2025، لا تزال Goldman Sachs تقدم فرصة استثمارية طويلة الأجل جذابة. تستفيد الشركة من عودة الانتعاش إلى الاستثمار المصرفي، ونشاط قوي في الاندماج والاستحواذ والاكتتاب العام، وتركيز استراتيجي على أعمال ذات هامش ربح أعلى مثل إدارة الأصول والثروات.

تمنح المحركات البنيوية للنمو—including التوسع في الائتمان الخاص والبدائل، وزيادة الأصول تحت الإدارة، ومبادرات الذكاء الاصطناعي على مستوى الشركة—Goldman القدرة على تعزيز الكفاءة وتحسين عروض العملاء وزيادة الإيرادات القائمة على الرسوم. كما يدعم قاعدتها المالية القوية، وعائد الربح الجذاب، وبرنامج إعادة شراء الأسهم المتواصل قيمة المساهمين.

وعلى الرغم من تداول سهم GS بعلاوة على الصناعة ومواجهته لمخاطر تتعلق بعدم اليقين الاقتصادي الكلي وتقلبات سوق الائتمان الخاص، تشير ريادتها في الاستثمار المصرفي العالمي وتنوع مصادر إيراداتها إلى استمرار نمو الأرباح على الأرجح.

للمستثمرين الباحثين عن عوائد قوية طويلة الأجل، تظل GS صفقة شراء قوية.

حاليًا، تحمل GS تصنيف Zacks رقم 2 (شراء).

أبرز سهم في قطاع أشباه الموصلات

هناك شركة أشباه موصلات أقل شهرة في طريقها لنمو كبير، حيث تقدم منتجات لا يوفرها عمالقة الصناعة مثل NVIDIA. وبينما تبدأ في دخول دائرة الضوء، من المتوقع أن تستفيد من الطلب المتزايد في الذكاء الاصطناعي والتعلم الآلي وإنترنت الأشياء. ومن المتوقع أن ينمو تصنيع أشباه الموصلات عالميًا من 452 مليار دولار في 2021 إلى 971 مليار دولار بحلول 2028.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقلب BYTE (BYTE) بنسبة 125.0% خلال 24 ساعة: تضخم حجم التداول منخفض السيولة تسبب في تقلبات حادة

انخفاض سهم IDT بعد نتائج الربع الثاني رغم زيادة الإيرادات وربحية السهم

تقلب XCX (XelebProtocol) بنسبة 54.0% خلال 24 ساعة: ضعف السيولة يضخم تقلب الأسعار

خمن أي أصل قد أظهر أداءً قويًا وسط الصراع في إيران؟ من المدهش أنه هو Bitcoin