تساهم محركات Gen5 TLC و BiCS8 Pipeline في خطط توسع SanDisk لحل�ول مراكز البيانات

سانديسك تعتمد على النمو المدفوع بـالذكاء الاصطناعي في سوق NAND

تستفيد سانديسك (SNDK) من الطلب المتزايد على منتجات NAND المدفوع بتقنيات الذكاء الاصطناعي، حيث غيرت استراتيجيتها نحو أقراص SSD عالية الجودة لمراكز البيانات. تركز الشركة على تأهيل المنتجات وتوقيت الشحن وتحسين تركيبة المنتجات بدلاً من مجرد زيادة إنتاج البت الإجمالي. يراقب المستثمرون عن كثب التقدم الحاصل في PCIe Gen5 TLC وBiCS8 TLC وBiCS8 QLC، حيث أن كل مرحلة قد تؤثر على هوامش الأرباح حسب سرعة التنفيذ.

توسيع خط الإنتاج يدفع بتوقعات سانديسك

يعد تأهيل أقراص SSD PCIe Gen5 TLC عالية الأداء خطوة هامة لـسانديسك، إذ يعزز حضورها ضمن مراكز البيانات فائقة النطاق ويؤكد قدرات حلولها للأعباء المرتبطة بالذكاء الاصطناعي. حديثاً، حصل Gen5 TLC على الموافقة من مزود خدمات سحابي رئيسي ثانٍ، مما يقوي منصة سانديسك خارج قاعدة عملائها الأولية. تتوقع الإدارة مزيداً من عمليات التأهيل خلال الفصول القادمة، مما قد يؤدي إلى طلب أكثر استقراراً على أقراص SSD للمؤسسات وزيادة القاعدة المثبتة، ما يدعم عمليات النشر المستقبلية. دفع هذا التقدم سانديسك إلى رفع توقعاتها الداخلية لنمو الإكسابايت في مراكز البيانات للسنة المالية 2026 نحو حدود 60%.

وبعد Gen5 TLC، من المتوقع أن يكون BiCS8 TLC هو التقدم التالي، حيث يدعم تطبيقات مراكز البيانات الأعلى قيمة ويحسن تركيبة المنتجات. ومع تحول سانديسك إلى تقنيات TLC الأحدث، تهدف إلى تقديم تكوينات SSD أكثر تطوراً حيث تزداد أهمية التسعير والتموضع في السوق. أما BiCS8 QLC، المعروف باسم "Stargate"، فقد صُمم لتوفير مزايا في التكلفة والكثافة، ما يوسع حالات استخدام SSD ويدعم هوامش أرباح مستدامة. يجري حالياً تأهيل Stargate مع اثنين من مقدمي الخدمات السحابية الرائدين، وهي خطوة حاسمة قبل زيادة حجم الإنتاج. من المتوقع أن تبدأ شحنات الإيرادات في الأرباع القادمة، وإذا تم الالتزام بالجداول الزمنية، قد يؤدي هذا التحول من قيادة TLC للنمو إلى مشاركة QLC إلى تعزيز الربحية مع توسع مقدمي الخدمات في سعاتهم.

زيادة الحضور في مراكز البيانات تدفع بنمو سانديسك

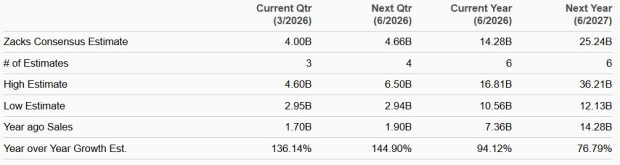

حتى عندما يكون نمو البت الإجمالي محدوداً، يبقى اختراق سانديسك لمراكز البيانات مؤشراً رئيسياً للمستثمرين. ففي الربع الثاني من السنة المالية 2026، شكلت أقراص SSD للمؤسسات نسبة مرتفعة من إجمالي البت، ما يدل على إمكانات كبيرة لمزيد من النمو. ومع تخصيص المزيد من البتات لأقراص SSD لمراكز البيانات، يمكن أن تتحسن الهوامش والإيرادات حتى إن تم تقييد الشحنات الإجمالية. يدعم نجاح سانديسك الأخير في أقراص SSD للمؤسسات هذه الاستراتيجية، مع توقعات بمزيد من التسارع في النصف الثاني من العام. أما بالنسبة للربع الثالث من السنة المالية 2026، فتتوقع سانديسك إيرادات تتراوح بين 4.4 و4.8 مليار دولار، في حين أن تقدير إجماع Zacks يبلغ 4 مليار دولار، ارتفاعاً من 1.70 مليار دولار في نفس الربع من العام الماضي.

توقعات المبيعات والمقارنة الصناعية

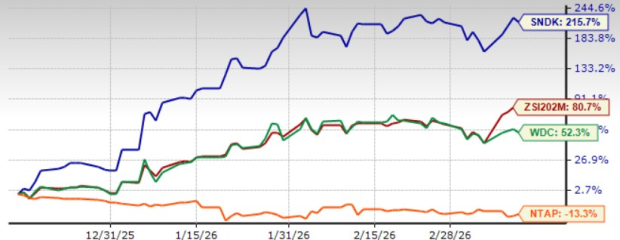

موقع سانديسك ضمن قطاع تخزين الحاسوب حسب Zacks مميز، حيث تنافس شركات مثل Western Digital (WDC) وNetApp (NTAP). خلال الأشهر الثلاثة الماضية، قفزت أسهم سانديسك بنسبة 215.7%، متفوقة على مكاسب القطاع التي بلغت 80.7% وصعود Western Digital بنسبة 52.3%. في المقابل، تراجعت أسهم NetApp بنسبة 13.3% خلال نفس الفترة.

نظرة عامة على أداء السهم

توقعات النمو طويل الأجل في الأرباح لكل من Western Digital وNetApp تبلغ 51.11% و4.98% على التوالي.

إدارة التوريد والإنفاق الرأسمالي والاتفاقيات طويلة الأجل

تعتمد قدرة سانديسك على تحقيق خطتها على الحفاظ على التوافق بين العرض والاستثمار الرأسمالي. تلتزم الشركة بمعدل نمو سنوي للبت يتراوح بين منتصف وأعلى المعدلات المئوية خلال انتقال BiCS8، مدعوماً بإنفاق رأسمالي ثابت وطلب قوي. تلعب الاتفاقيات طويلة الأجل (LTA) دوراً محورياً، حيث تم توقيع إحداها مسبوقة بالدفع خلال الربع الثاني المالي والعديد الأخرى قيد التنفيذ. ومع توسع LTAs، فإنها تُحسن تخطيط الطاقة الإنتاجية وتقلل الفجوات بين الطلب والعرض المتاح.

هيكل المشروع المشترك ورؤية الهوامش

تمتد شراكة سانديسك مع Kioxia حتى عام 2034، ما يحقق الاستقرار في التخطيط للتصنيع والتوريد. غير أن هذا الترتيب يتضمن التزامات مثل دفع 1.2 مليار دولار لخدمات التصنيع من 2026 إلى 2029، يتم الاعتراف بها على مدى تسع سنوات. وبينما يعزز هذا الهيكل الرؤية عبر الدورات، فإنه يتضمن التزامات طويلة الأجل تتطلب تنفيذ دقيق لتأهيل المنتجات وجداول تصعيد BiCS8.

تصنيفات Zacks وأسهم بارزة أخرى

تحمل سانديسك حالياً تصنيف Zacks رقم 1 (شراء قوي). ومن الأسهم الواعدة الأخرى في قطاع الحوسبة والتقنية لدى Zacks هي Silicon Motion Technology (SIMO)، التي تحمل أيضاً تصنيف Zacks رقم 1. يمكنك الاطلاع على القائمة الكاملة لأسهم Zacks ذات التصنيف رقم 1 اليوم هنا. يُقدر نمو الأرباح طويلة الأجل لشركة Silicon Motion بنسبة 28.05%، وقفزت أسهمها بنسبة 37.4% خلال الأشهر الثلاثة الماضية.

أفضل اختيارات الأسهم لنمو محتمل

من بين آلاف الأسهم، اختار خمسة خبراء من Zacks كلٌ منهم اختياره الأعلى لفرصة تحقيق أرباح بنسبة 100% أو أكثر خلال الأشهر المقبلة. من بين هؤلاء، حدد مدير الأبحاث Sheraz Mian سهماً واحداً بأعلى فرصة نمو صاعدة.

تجذب هذه الشركة جيل الألفية وGen Z، إذ حققت حوالي مليار دولار إيرادات في الربع الماضي. ويُعد الانخفاض السعري الأخير نقطة دخول مناسبة. وبينما لا تنجح جميع الاختيارات الممتازة، قد يفوق هذا السهم أداء اختيارات Zacks السابقة مثل Nano-X Imaging، التي ارتفعت بنسبة 129.6% خلال تسعة أشهر فقط.

- NetApp, Inc. (NTAP): تقرير تحليل الأسهم المجاني

- Western Digital Corporation (WDC): تقرير تحليل الأسهم المجاني

- Sandisk Corporation (SNDK): تقرير تحليل الأسهم المجاني

- Silicon Motion Technology Corporation (SIMO): تقرير تحليل الأسهم المجاني

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

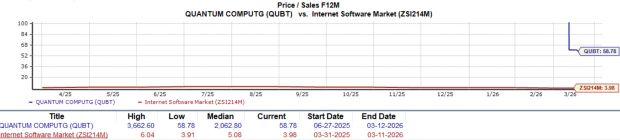

هل يجب أن تفكر في شراء أو الاحتفاظ أو التخلص من أسهم QUBT مع اقترابنا من عام 2026؟

زيدت WeRide نمو سيارات الأجرة الذاتية القيادة دولياً من خلال شراكة مع Geely Farizon

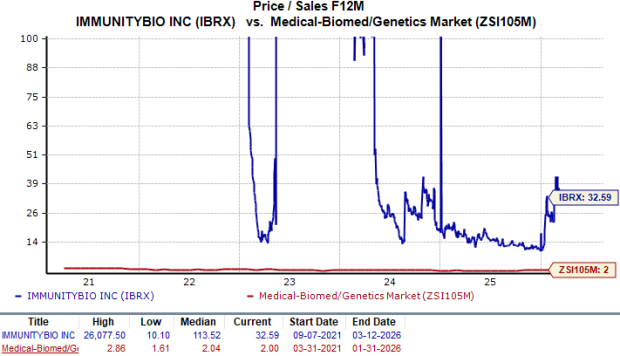

ارتفعت أسهم ImmunityBio بنسبة 295٪ منذ بداية العام: هل يجب الشراء أم الاحتفاظ أم البيع؟