كان التراجع في عام 2025 لشركة Sovcomflot هبوطاً مؤقتاً في السوق وليس ضعفاً أساسياً، مع بروز تهديدات جديدة ناتجة عن Iterالطاقة الزائدة وتوسع الأسطول الموازي.

سوفكومفلوت تواجه انتكاسة مالية كبيرة في 2025

في عام 2025، شهدت شركة سوفكومفلوت الروسية المملوكة للدولة انتكاسة مالية دراماتيكية، إذ سجلت خسارة صافية قدرها 648.4 مليون دولار. ويمثل ذلك تحولًا حادًا عن العام السابق، حين أعلنت الشركة عن أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) بقيمة 1.01 مليار دولار. كما انخفضت الإيرادات بشكل كبير لتصل إلى 1.06 مليار دولار بعدما كانت 1.87 مليار دولار في 2024، مما يبرز وجود خلل كبير في أدائها المالي.

التناقض وسط ازدهار أسواق الناقلات

العنصر المحير في خسارة سوفكومفلوت هو أنها حدثت خلال فترة كانت أسواق الناقلات العالمية تزدهر فيها. وبحلول نهاية 2025، ارتفعت أسعار الشحن إلى ما يزيد عن 60% من متوسط العقد، في حين تجاوزت أرباح ناقلات النفط الخام العملاقة (VLCC) 100,000 دولار يوميًا. وعلى الرغم من هذه الظروف السوقية المواتية، تدهورت أوضاع سوفكومفلوت المالية بسرعة، مما أكد وجود فجوة لافتة بين اتجاهات السوق ونتائج الشركة.

فهم التراجع الدوري

يُفسر هذا التباين الحاد بشكل أفضل بطبيعة قطاع الناقلات الدورية. تعود خسائر سوفكومفلوت إلى تصحيح سوقي حاد جاء عقب فترة من الارتفاعات الاستثنائية. حتى في سوق قوي، يمكن لانخفاض مفاجئ في الأسعار واستخدام السفن أن يمحو المكاسب السابقة بسرعة. تعكس نتائج الشركة تقلب القطاع، حيث أن توقيت الاعتراف بالإيرادات وهياكل العقود قد يزيد من أثر تقلبات السوق.

ذروة السوق وتغير الاستراتيجيات

الخسائر في 2025 هي نتيجة لسوق وصل أولًا إلى مستويات استثنائية قبل أن يتعرض لتصحيح سريع. في العام السابق، ارتفعت معدلات الشحن نتيجة لتوترات جيوسياسية، وفرض عقوبات على النفط الروسي، بالإضافة لعدد محدود وأسطول متقدم في السن. دفعت هذه العوامل الطلب العابر للطن إلى مستويات غير مسبوقة وأرباح ناقلات VLCC إلى أرقام قياسية. وعلى الأرجح استفادت سوفكومفلوت من أرباح قوية في أوائل 2025، لكنها تلاشت لاحقًا مع انهيار السوق. وبحلول أوائل 2026، انخفضت أسعار VLCC من الخليج الفارسي إلى ساحل الخليج الأمريكي بنسبة 55% عن ذروتها في أواخر 2025، مع تراجع أسعار VLCC وSuezmax على جميع الطرق. وقد مثل ذلك بداية تصحيح السوق، مع استقرار أنماط التجارة وتلاشي الطلب الموسمي، مما أدى إلى بيئة أكثر توازنًا ولكن أقل ربحية.

تحت هذه التحولات الدورية، هناك تحول هيكلي أعمق يجري. لقد غيّر نظام العقوبات مشهد نقل النفط الروسي. وبحلول أكتوبر 2025، تعاملت ناقلات الظل بما يعادل 44% من صادرات الخام الروسي، بينما شكلت سفن G7+ نسبة 38%. وهذا يصب في مصلحة المشغلين الأصغر والأكثر مرونة الذين يمكنهم التكيف مع متطلبات الامتثال المعقدة، مما وضع سوفكومفلوت في وضع غير مناسب. وبصفتها شركة مملوكة للدولة، قد تكون أولويات سوفكومفلوت سياسية أكثر منها تجارية، مما يجعلها عرضة لتقلبات السوق دون مرونة منافسيها من القطاع الخاص.

في نهاية المطاف، تعتبر خسارة سوفكومفلوت في 2025 مثالًا كلاسيكيًا على التراجع الدوري، لكن السوق تدخل الآن مرحلة جديدة. ومع عودة الأسعار إلى الوضع الطبيعي، تصبح الضغوط الأساسية أكثر وضوحًا، ويتعين على الشركة التكيف مع سوق أصبح أكثر تنافسية ومتغيرًا هيكليًا بسبب العقوبات وتغير تدفقات التجارة.

الضغوط المالية وتحديات توسيع الأسطول

لقد أصبح الانخفاض الحاد في الإيرادات وEBITDA يشكل ضغطًا كبيرًا على قدرة سوفكومفلوت للوفاء بالتزاماتها الديونية والحفاظ على أسطولها. ومع انخفاض الإيرادات إلى 1.06 مليار دولار وانخفاض EBITDA إلى 526 مليون دولار، تتعرض التدفقات النقدية للشركة لضغوط. وبينما قد يوفر الدعم الحكومي حماية مؤقتة من الضغوط المالية الفورية، إلا أنه لا يعالج الحاجة للصحة المالية على المدى الطويل.

وفي الوقت نفسه، يقترب أسطول الناقلات العالمي من نمو كبير يمكن أن يطيل فترة فائض العرض ويُبقي الأسعار منخفضة. وعلى الرغم من كون الزيادات في VLCC وSuezmax معتدلة، إلا أن شريحة Aframax/LR متوقع أن تتوسع بسرعة مع معدلات نمو تقدر بـ 9.4% في 2025 و11.3% في 2026. ومن المرجح أن يتجاوز هذا الارتفاع في الطاقة الاستيعابية الطلب، لا سيما في 2026، مما يزيد من مخاطر استمرار هبوط الأسعار ويشكل تحديًا أكبر لقدرة الشركة على تحقيق الأرباح.

بالنسبة لسوفكومفلوت، قد يساعد الدعم الحكومي في تحمل الضغوط المالية قصيرة الأجل، لكنه قد يقلل من الحاجة الملحة لتجديد الأسطول أو إجراء تغييرات استراتيجية. في سوق مليء بالسفن الجديدة، يمثل الحفاظ على أسطول حديث وفعال أمرًا حاسمًا. وبدون استثمار في الوقت المناسب، تواجه سوفكومفلوت خطر التخلف عن منافسيها، حتى في ظل معاناة القطاع بشكل عام من فائض العرض.

وباختصار، فإن سوفكومفلوت محصورة بين تراجع التدفقات النقدية وتوسع الأسطول العالمي السريع. وضعها المالي تحت ضغط، وقدرتها على التكيف قد تكون محدودة نتيجة هيكل ملكيتها. ويجب على الشركة ألا تكتفي بانتظار تحسن ظروف السوق، بل عليها أيضًا أن تدير أصولها بنشاط حتى لا تجد نفسها محصورة بسفن قديمة في سوق يزداد ازدحامًا.

نظرة مستقبلية: العوامل الرئيسية والنتائج المحتملة لعام 2026

تعتمد آفاق تعافي سوفكومفلوت على عدة عوامل حاسمة. الأهم هو اتجاه العرض والطلب العالميين على النفط. فأي حدث جيوسياسي كبير يعطل الإمدادات يمكن أن يرفع الطلب على الناقلات وأسعارها بسرعة. فعلى سبيل المثال، كان قرار الولايات المتحدة الأخير بمنح رخصة لمدة 30 يومًا لشراء النفط الروسي العالق رد فعل مباشر على عدم استقرار السوق نتيجة النزاعات في الشرق الأوسط، والتي وصفتها وكالة الطاقة الدولية (IEA) بأنها أكبر اضطراب في الإمدادات النفطية في التاريخ. ورغم أن ذلك إجراء مؤقت، إلا أنه يظهر مدى سرعة تأثير صدمات الإمداد على السوق وإمكانية استفادة سوفكومفلوت منها.

في الوقت ذاته، تبقى التوقعات الهيكلية لعرض الناقلات مصدر قلق رئيسي. من المتوقع أن يشهد قطاع Aframax/LR توسعًا سريعًا، مع معدلات نمو بنسبة 9.4% في 2025 و11.3% في 2026، ويتجاوز الطلب خاصة في 2026. كما أن وجود أسطول الظل يعقد الصورة أكثر؛ ففي أكتوبر 2025 شكلت ناقلات الظل 44% من صادرات الخام الروسي، ما يصب في مصلحة مشغلي السفن الأصغر والأكثر مرونة. وأي تغييرات في آليات الإنفاذ أو إعادة إدماج تلك السفن في الأسواق الرسمية قد يؤدي إلى طفرة في الطاقة الاستيعابية، مما يضاعف الضغط النزولي على الأسعار.

تواجه سوفكومفلوت عدة سيناريوهات محتملة. أكثرها تفاؤلًا هو عودة ظروف السوق إلى الشح نتيجة اضطرابات جديدة في الإمدادات، ما يسمح للشركة بإعادة بناء وضعها المالي. ولكن السيناريو الأرجح هو فترة مطولة من الأسعار المعتدلة، مع تنافس سوفكومفلوت في سوق تتسم بفائض العرض وتصاعد التجزئة. وقد تخفف الملكية الحكومية بعض التأثير، لكنها لا تستطيع تعويض التحديات الناتجة عن توسع الأسطول وتغير ديناميكيات السوق. ستتطلب عملية تعافي الشركة أكثر من مجرد انتعاش دوري؛ بل عليها أيضًا التكيف مع سوق يشهد نموًا في العرض، عدم يقين في الطلب، وتآكل ميزاتها التقليدية بسبب التحولات الهيكلية في نقل النفط عالميًا.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

بنك إنجلترا: نهج حذر وانتظار متوقع – دويتشه بنك

ارتفعت أرباح Veon الأساسية بفضل الخدمات الرقمية بينما تستعد لنشر Starlink في بنغلاديش

بيتكوين ترتفع إلى 72 ألف دولار: استثمارات صندوق ETF والفجوات المفاجئة في العرض

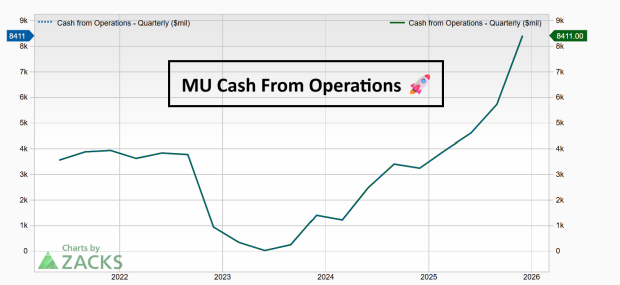

اختيار الثور اليوم: Micron (MU)