Fehlgeschlagener Ausbruch

Zusammenfassung

- Die On-Chain-Struktur bleibt fragil, da der Preis um wichtige Kostenbasis-Niveaus schwankt und es nur begrenzte Bestätigung für eine nachhaltige Überzeugung der langfristigen Halter gibt.

- Das Überangebot hält an, da jüngste Käufer weiterhin mit Widerstand nach oben konfrontiert sind, was die Fortsetzung von Aufwärtsbewegungen einschränkt und Anstiege anfällig für Distributionen macht.

- Spot-Flows sind konstruktiver geworden, da der Verkaufsdruck an den wichtigsten Handelsplätzen nachlässt, obwohl die Akkumulation selektiv bleibt und nicht aggressiv ist.

- Aktivitäten in Unternehmenskassen sind sporadisch und zeichnen sich durch isolierte, ereignisgetriebene Zuflüsse statt koordinierter Akkumulationen aus, sodass Unternehmen nur eine marginale Nachfrageseite darstellen.

- Die Beteiligung an Derivaten bleibt gering, da das Volumen bei Futures gedrückt ist und der Einsatz von Hebelwirkung verhalten bleibt, was ein Marktumfeld mit geringer Beteiligung verstärkt.

- Optionsmärkte preisen Risiko nur am vorderen Ende ein, wobei kurzfristige implizite Volatilität reagiert, während mittlere und langfristige Laufzeiten stabil bleiben.

- Die Absicherungsnachfrage stieg kurzzeitig an, wie ein Anstieg des Put/Call-Volumenverhältnisses zeigt, hat sich aber seither normalisiert, was auf taktische statt strukturelle Risikoaversion hindeutet.

- Die Händler-Gamma-Positionierung ist nach unten verzerrt, was die mechanische Unterstützung für Preisstabilität reduziert und die Empfindlichkeit gegenüber Liquiditätsschocks verstärkt.

On-Chain Einblick

In den letzten zwei Wochen hat sich die erwartete Erholungsrallye weitgehend vollzogen, wobei der Preis an den Widerstand heranrückte und unterhalb der Kostenbasis der kurzfristigen Halter ins Stocken geriet, was das Vorhandensein eines erheblichen Überangebots bestätigte. Vor diesem Hintergrund untersucht diese Ausgabe die Struktur und das Verhalten dieses Überhangs, mit Fokus auf die entstehenden Verkäuferdynamiken.

Erholungsrallye trifft auf Widerstand

Eine Überprüfung der jüngsten wöchentlichen On-Chain-Berichte ergibt ein konsistentes Narrativ. Der Markt befindet sich in einer moderaten Bärenphase, nach unten begrenzt durch das True Market Mean bei 81,1k $ und nach oben gedeckelt durch die Kostenbasis der kurzfristigen Halter. Diese Spanne definierte ein fragiles Gleichgewicht, bei dem der Abwärtsdruck absorbiert wurde, Aufwärtsversuche jedoch wiederholt auf Distribution von Investoren trafen, die zwischen Q1 und Q3 2025 akkumuliert hatten.

Zu Beginn des Januars 2026 eröffneten Anzeichen von Verkäufererschöpfung die Tür für eine Erholung in Richtung der oberen Begrenzung dieser Spanne. Dieser Schritt war jedoch mit erhöhtem Risiko verbunden, als der Preis sich der ~98k$-Region näherte, wo das Break-even-Angebot jüngster Käufer zunehmend aktiv wurde.

Die jüngste Ablehnung in der Nähe der kurzfristigen Halter-Kostenbasis bei ~98,4k$ spiegelt die Marktstruktur aus Q1 2022 wider, als wiederholte Misserfolge, die Kostenbasis der jüngsten Käufer zurückzuerobern, die Konsolidierung verlängerten. Diese Ähnlichkeit unterstreicht die Fragilität des aktuellen Erholungsversuchs.

Anhaltender Angebotsüberhang

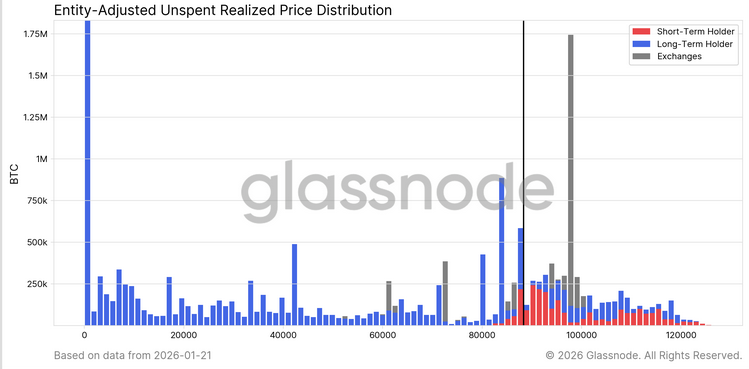

Aufbauend auf der Ablehnung an wichtigen Break-even-Niveaus hilft eine genauere Betrachtung der On-Chain-Angebotsverteilung zu erklären, warum Aufwärtsversuche weiterhin ins Stocken geraten.

Um unsere Einschätzung zu untermauern, warum das Überangebot oberhalb von ~98k$ die dominierende Verkäuferkraft bleibt, die kurzfristige bis mittelfristige Erholungen begrenzt, bietet das URPD-Diagramm einen besonders effektiven Blickwinkel. Die jüngste Rallye hat die frühere Lücke zwischen ~93k$ und 98k$ teilweise gefüllt, angetrieben durch Umverteilung von Top-Käufern an neue Marktteilnehmer, sichtbar als entstehende kurzfristige Halter-Versorgungskluster.

Eine erneute Betrachtung der Verteilung oberhalb von 100k$ zeigt jedoch eine breite und dichte Angebotszone, die allmählich in die Langzeit-Halter-Kohorte übergeht. Dieser ungelöste Angebotsüberhang bleibt eine anhaltende Verkaufsquelle, die wahrscheinlich Versuche oberhalb der 98,4k$ STH-Kostenbasis und der 100k$-Marke begrenzt. Ein klarer Ausbruch würde daher eine bedeutende und nachhaltige Beschleunigung der Nachfragedynamik erfordern.

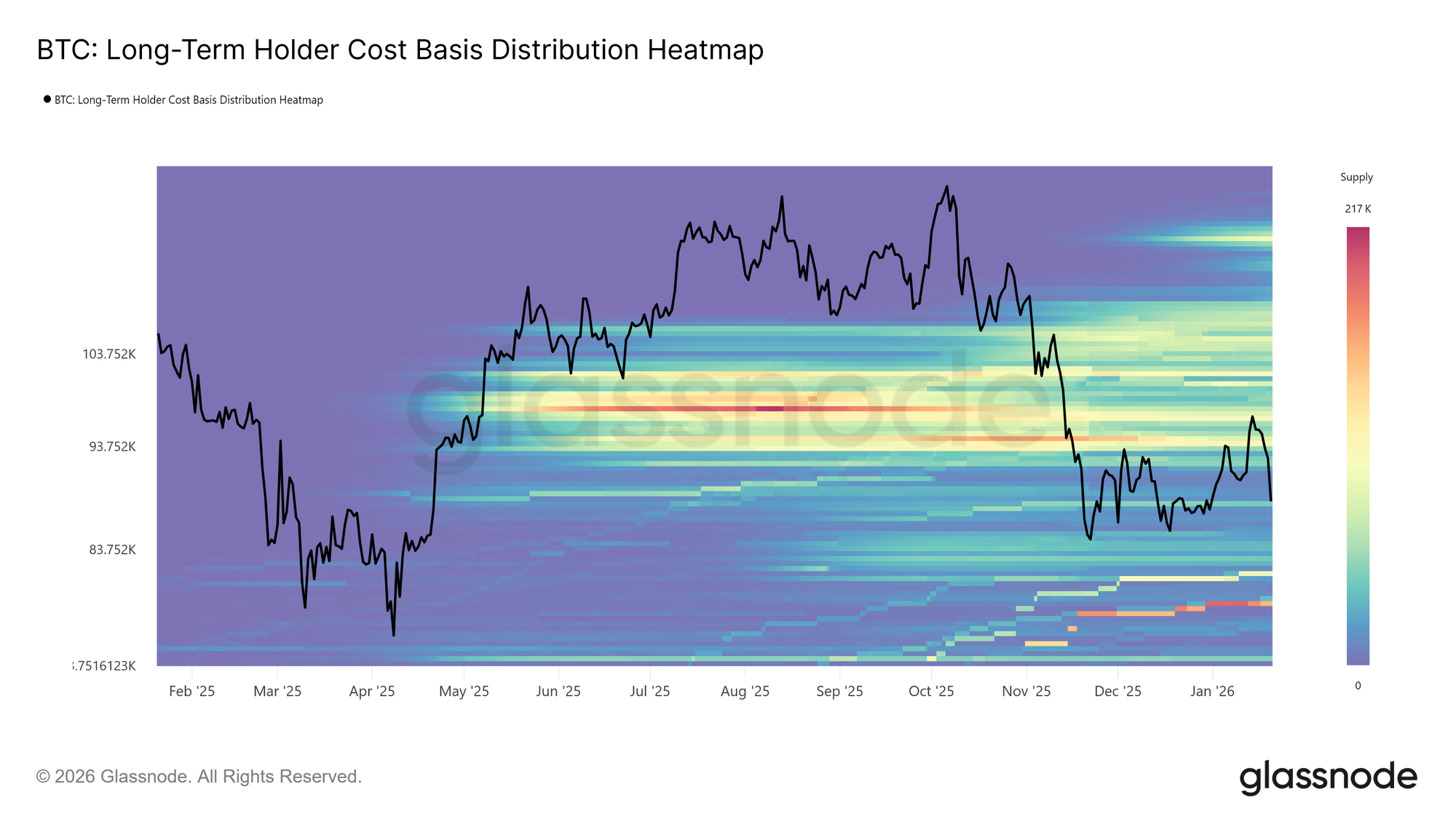

Konfrontation mit reifenden Verkäufern

Die Analyse der Angebotsseite über kurzfristige Halter hinaus bestätigt die gleiche strukturelle Einschränkung auch auf langfristiger Ebene.

Die Heatmap der Langzeit-Halter-Kostenbasis, die das Angebot der Langzeit-Halter nach Erwerbspreis abbildet, zeigt eine dichte Konzentration von Coins, die oberhalb des aktuellen Spot-Niveaus gehalten werden. Dieses Cluster stellt einen erheblichen Pool potenzieller Verkaufsliquidität dar, insbesondere kurzfristig bis mittelfristig, wenn der Preis frühere Einstiegsniveaus erreicht.

Solange keine neue Nachfrage mit ausreichender Stärke entsteht, um dieses Überangebot aufzunehmen, bleiben Langzeithalter eine latente Widerstandsquelle. Folglich dürfte der Aufwärtstrend weiterhin begrenzt bleiben, wobei Rallyes anfällig für erneute Distributionen sind, sofern dieses Überangebot nicht eindeutig aufgelöst wird.

Distribution in die Erholungsrallye

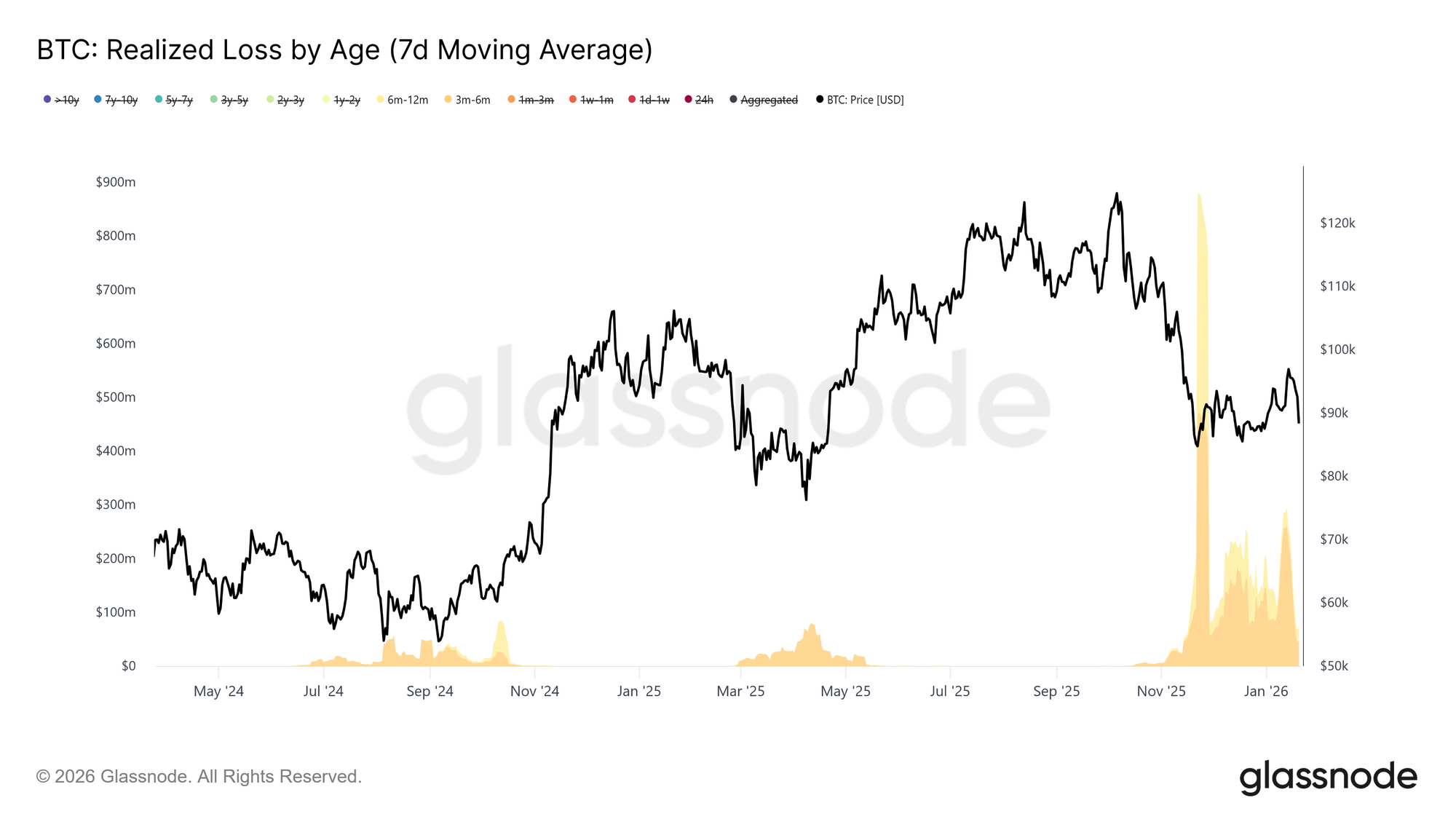

Vertiefend in die Angebotsseite können wir isolieren, welche Investorenkohorten am aktivsten Werte realisiert und damit den jüngsten Anstieg in Richtung der ~98k$-Region gedeckelt haben.

Mit Blick auf die Kennzahl „Realisierter Verlust nach Haltedauer“ dominiert die 3–6-Monats-Kohorte die Verlustrealisierung, mit einem sekundären Beitrag von Haltern mit 6–12 Monaten Haltedauer. Dieses Muster ist charakteristisch für schmerzgetriebenes Verhalten unter Top-Käufern, insbesondere Investoren, die Coins über 110k$ akkumuliert haben und nun aussteigen, sobald der Preis ihre Einstiegsrange erneut erreicht. Solche Aktivitäten verstärken den Verkaufsdruck an wichtigen Erholungsschwellen, da diese Kohorten eher darauf abzielen, ihr Engagement zu reduzieren als erneut Risiko einzugehen.

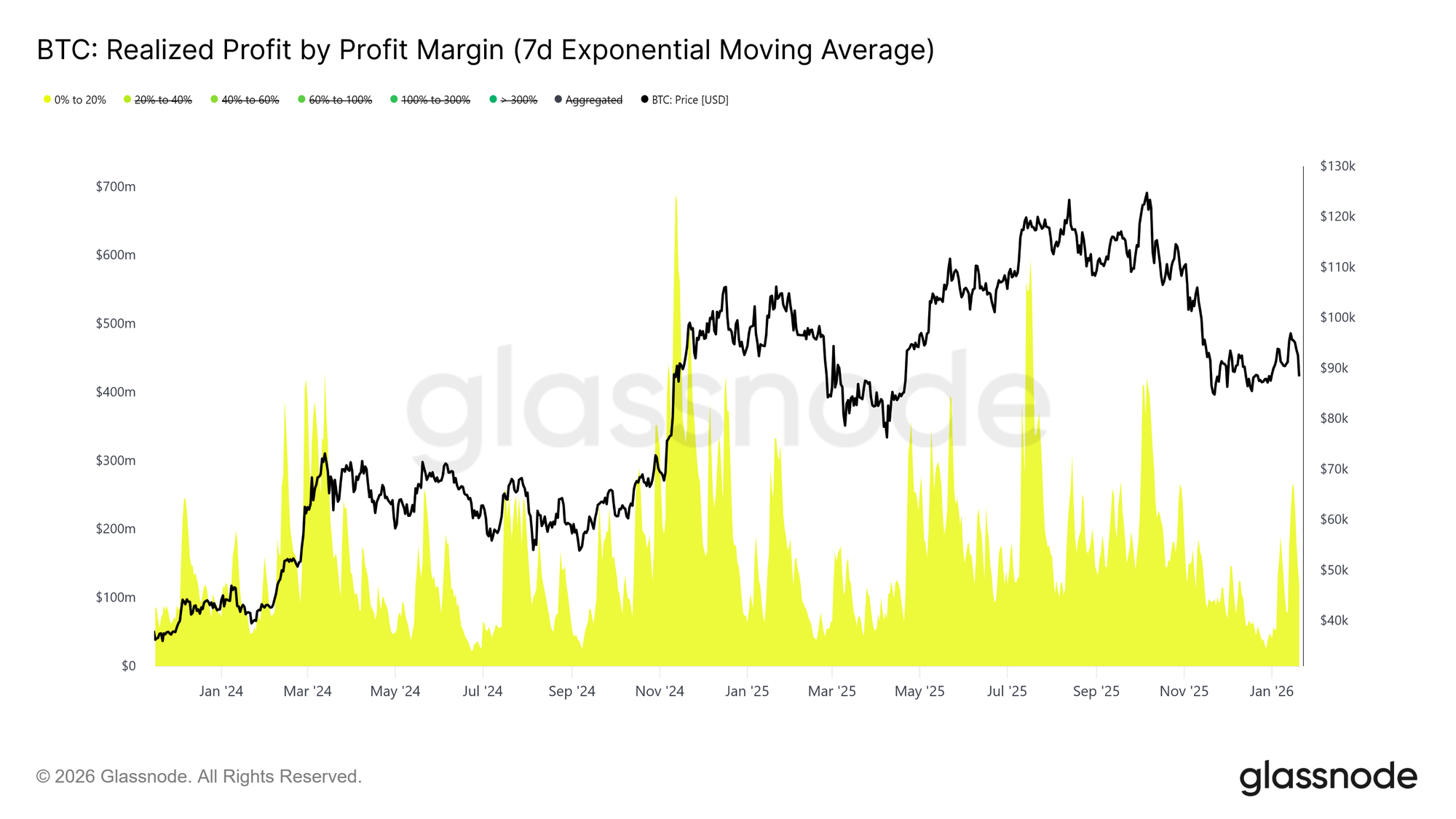

Ergänzend zu verlustgetriebenen Ausstiegen verdeutlicht das Gewinnmitnahmeverhalten, wer in die jüngste Stärke Liquidität liefert.

Auf der Gewinnseite zeigt die Kennzahl „Realisierter Gewinn nach Gewinnmarge“ einen bemerkenswerten Anstieg des Anteils der Gewinne, die von der 0% bis 20%-Marge-Kohorte realisiert wurden. Diese Verschiebung unterstreicht den Einfluss von Break-even-Verkäufern und kurzfristigen Swing-Tradern, die sich entscheiden, mit vergleichsweise geringen Gewinnen auszusteigen, anstatt auf eine Trendfortsetzung zu setzen.

Solches Verhalten ist typisch für Übergangsmärkte, in denen die Überzeugung fragil bleibt und die Teilnehmer Kapitalerhalt und taktische Gewinne priorisieren. Dieser steigende Beitrag von Gewinnmitnahmen mit niedriger Marge limitiert aktiv das Aufwärtsmomentum, da Angebot in der Nähe von Kostenbasis-Niveaus freigesetzt wird.

Off-Chain Einblick

Spot-Flows werden konstruktiver

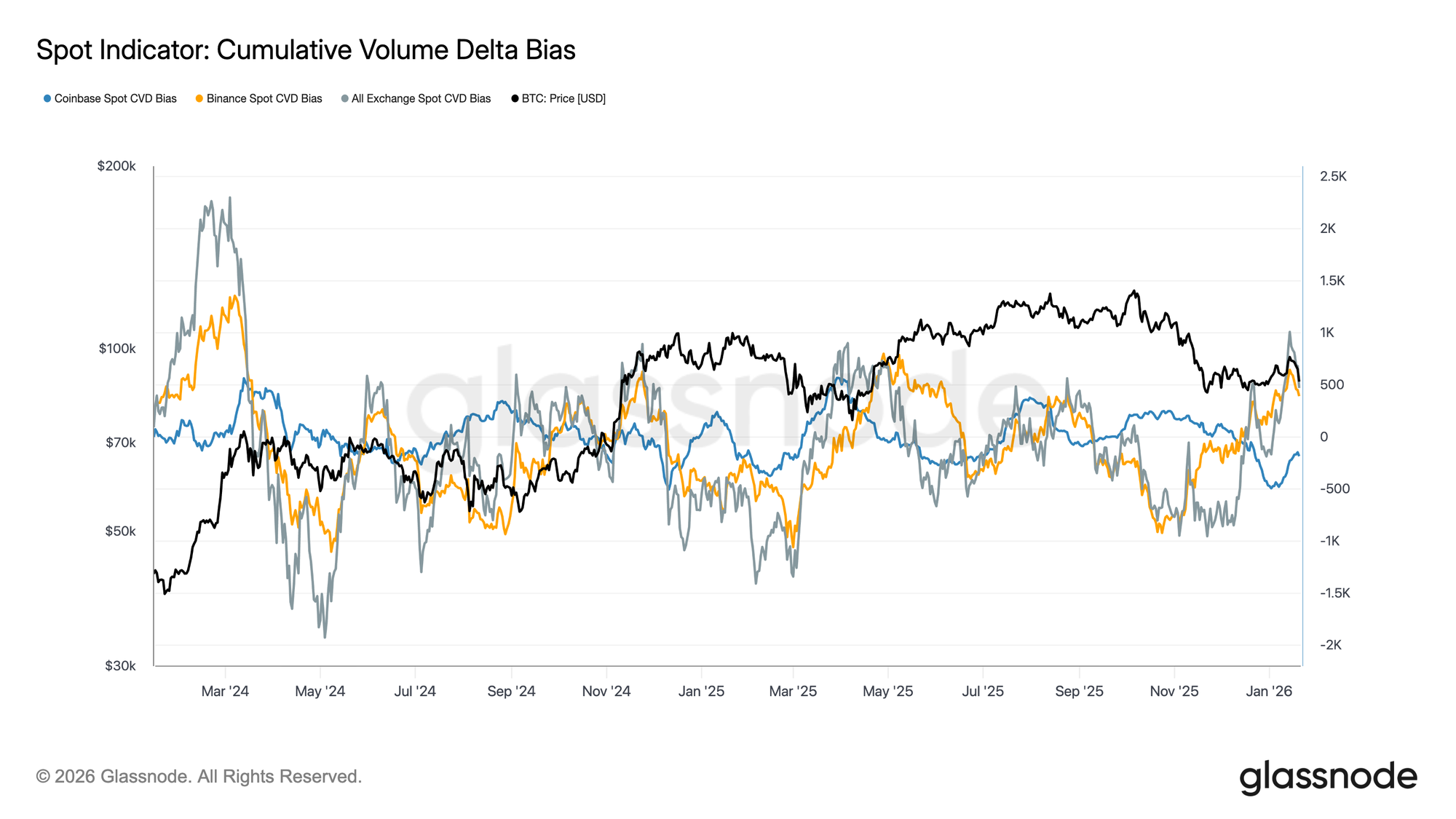

Das Verhalten am Spotmarkt hat sich nach dem jüngsten Rückgang verbessert, da Binance und aggregierte Börsen-CVD-Messungen wieder in Richtung eines kaufdominierten Regimes drehen. Dies markiert eine Abkehr vom anhaltenden Verkaufsdruck, der die vorherige Konsolidierung geprägt hat, und zeigt, dass Spot-Teilnehmer erneut Angebot absorbieren, anstatt in Stärke zu verkaufen.

Auch Coinbase, das während eines Großteils der bandbegrenzten Periode eine konstante Quelle für Verkaufsdruck war, verzeichnet eine spürbare Verlangsamung der Nettoverkäufe. Die Abschwächung der von Coinbase geführten Distribution hat das Überangebot reduziert, was zur Stabilisierung der Preisbewegung und zur Unterstützung der jüngsten Erholung beiträgt.

Auch wenn die Spot-Beteiligung noch nicht die nachhaltige, aggressive Akkumulation zeigt, die typischerweise während voller Trendphasen beobachtet wird, stellt die Rückkehr zu Netto-Käufen an den wichtigsten Handelsplätzen eine konstruktive Verbesserung der zugrundeliegenden Spotmarktstruktur dar.

Live-Chart

Live-Chart Corporate Treasury-Flows bleiben selektiv

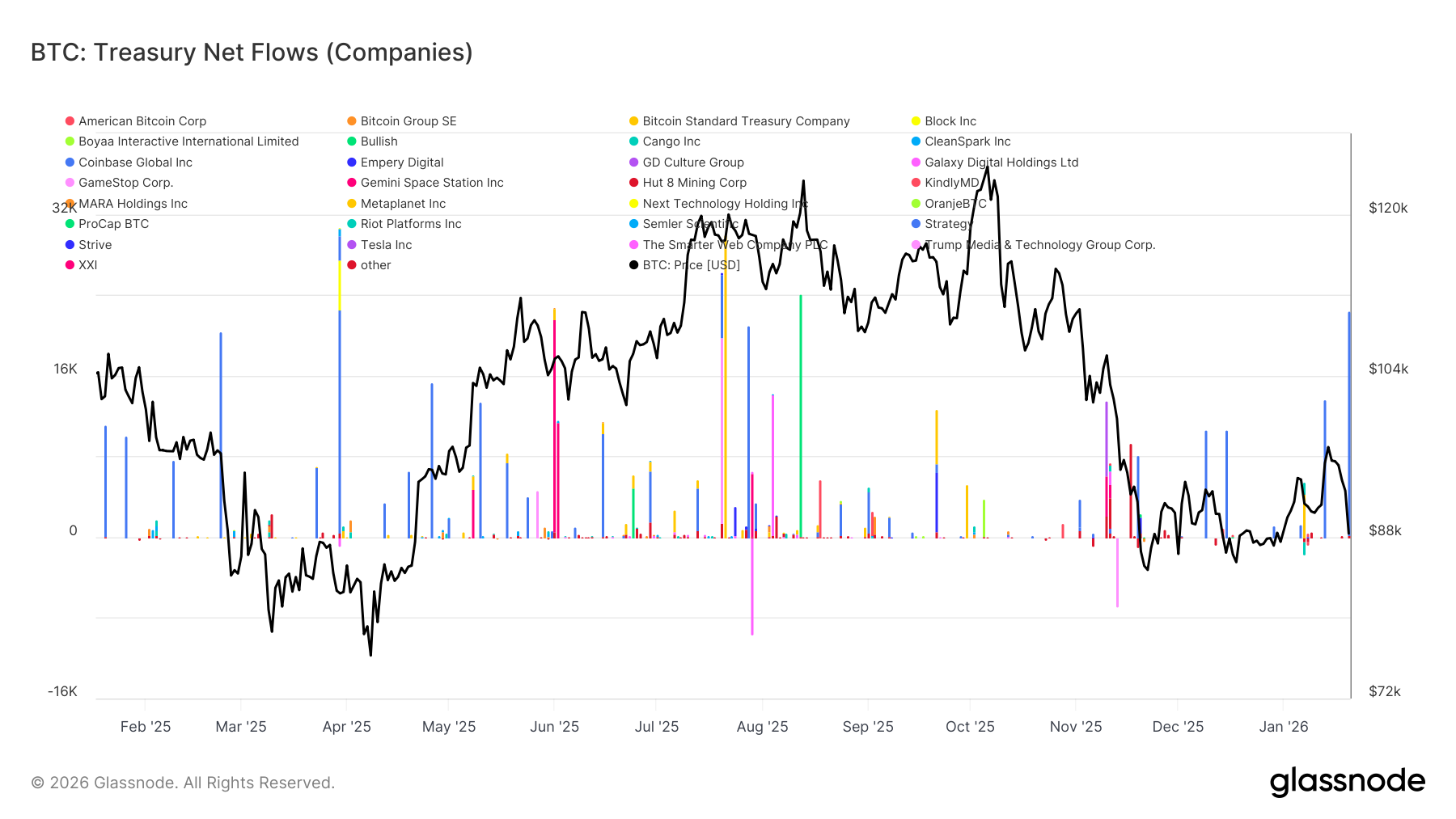

Die jüngsten Nettoflüsse aus Unternehmenskassen bleiben sporadisch und ungleichmäßig, wobei die Aktivität auf isolierte, ereignisbezogene Transaktionen konzentriert ist und nicht auf breit angelegte Akkumulation. Während einige einzelne Unternehmen in den letzten Wochen bemerkenswerte Zufluss-Spitzen verzeichnet haben, ist die aggregierte Unternehmensnachfrage noch nicht in ein nachhaltiges Akkumulationsregime übergegangen.

Insgesamt schwankten die Flüsse eng um die Neutralität, was darauf hindeutet, dass die meisten Unternehmenskassen derzeit inaktiv sind oder opportunistisch agieren, anstatt das strategische Engagement zu erhöhen. Dies steht im Gegensatz zu früheren Phasen, in denen koordinierte Zuflüsse mehrerer Unternehmen enger mit einer Trendbeschleunigung einhergingen.

Insgesamt deuten die neuesten Daten darauf hin, dass Unternehmenskassen als marginale, selektive Nachfrageseite agieren, die episodisch beitragen, aber noch keinen entscheidenden Einfluss auf die breitere Preisdynamik ausüben.

Derivatemarkt bleibt flach

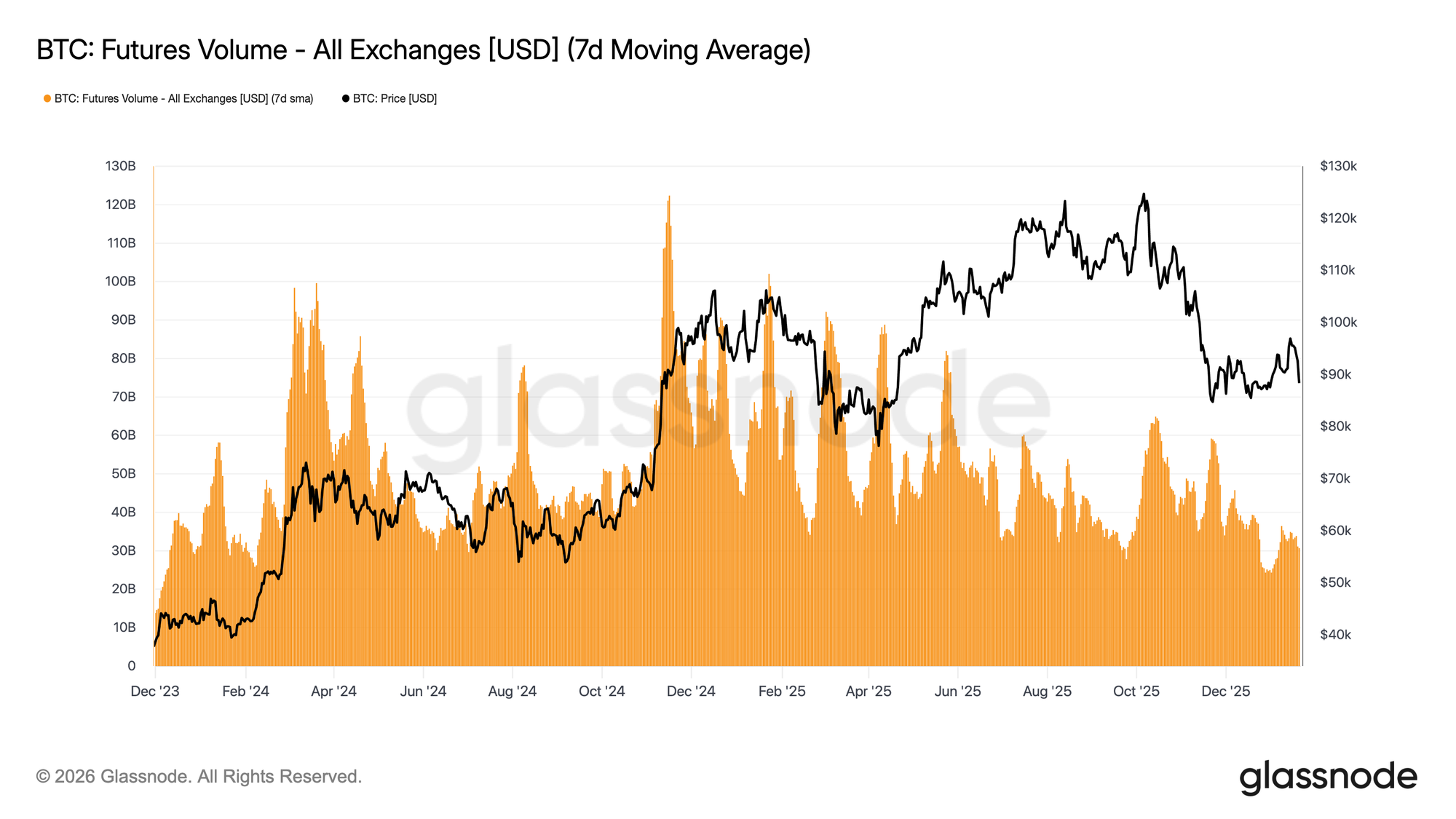

Das BTC-Futures-Handelsvolumen geht weiterhin auf 7-Tage-Durchschnittsbasis zurück und bleibt deutlich unter den Niveaus, die typischerweise mit einer nachhaltigen Trendbildung verbunden sind. Die jüngsten Preisbewegungen fanden ohne nennenswerte Volumensteigerung statt und betonen einen Derivatemarkt mit geringer Beteiligung und begrenzter Überzeugung.

Die aktuelle Struktur deutet darauf hin, dass ein Großteil der jüngsten Preisbewegungen durch geringe Liquidität und nicht durch aggressives Positionieren angetrieben wurde. Anpassungen des Open Interest fanden ohne entsprechenden Anstieg des gehandelten Volumens statt, was auf Positionswechsel und Risikorecycling hinweist und nicht auf neue Hebelpositionen.

Insgesamt ähneln die Derivatemärkte derzeit einer Umgebung mit geringer Beteiligung, mit gedämpftem spekulativem Interesse und spärlicher Aktivität. Dieses „Geisterstadt“-Profil impliziert einen Markt, der sehr empfindlich auf jede Wiederbelebung des Volumens reagiert, aber vorerst reaktiv bleibt und keinen großen Einfluss auf die Preisfindung ausübt.

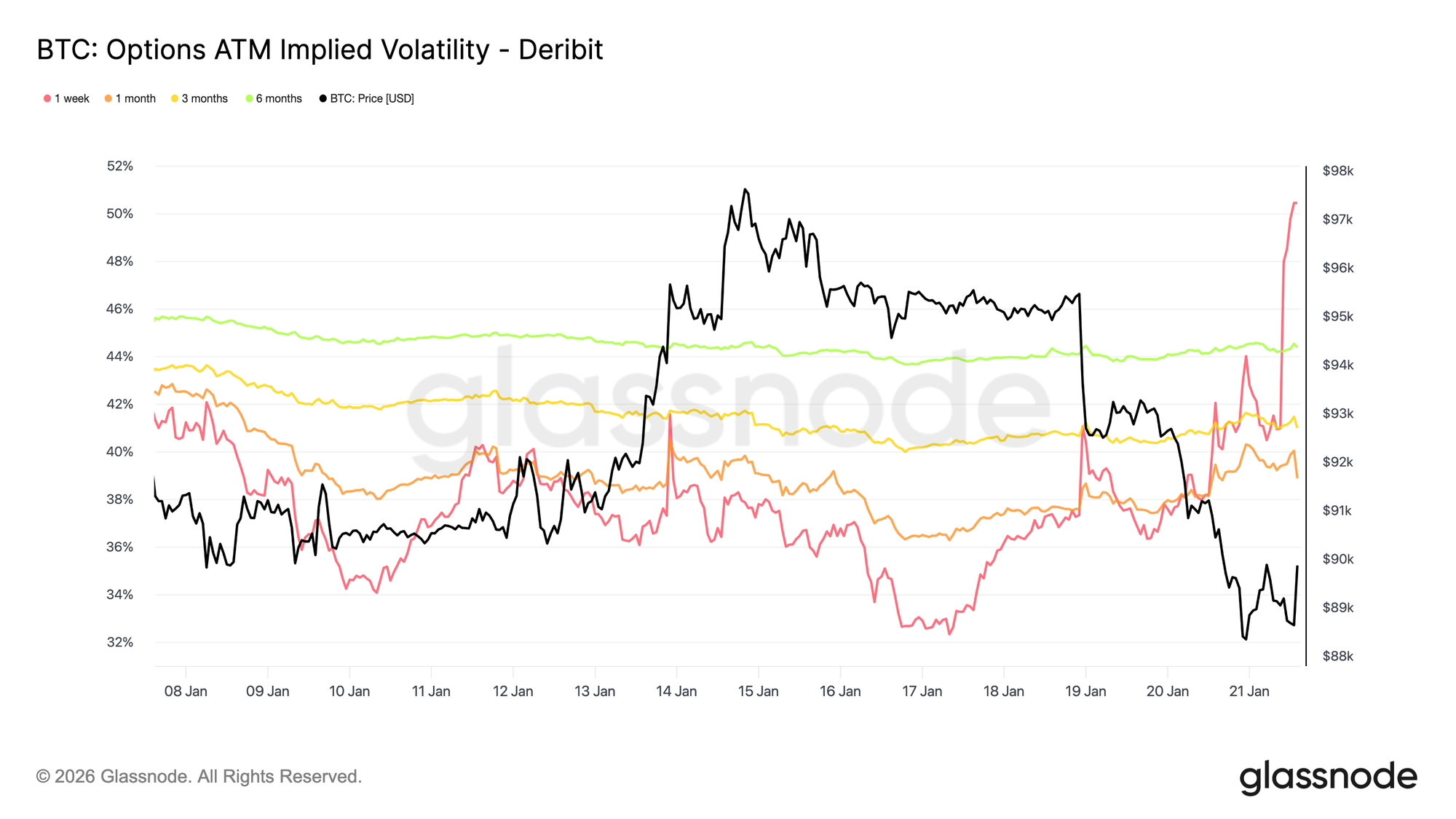

Implizite Volatilität reagiert nur am vorderen Ende

Der durch makroökonomische und geopolitische Schlagzeilen ausgelöste Spot-Verkauf hat nur zu einer Reaktion bei der kurzfristigen Volatilität geführt. Die einwöchige implizite Volatilität ist seit dem Ausverkauf am Sonntag um mehr als 13 Volatilitätspunkte gestiegen, während die Dreimonats-Volatilität um etwa 2 Punkte gestiegen ist und die Sechsmonats-Volatilität sich kaum bewegt hat.

Diese starke Versteilung ganz am Anfang der Volatilitätskurve zeigt, dass Händler taktisch reagieren, anstatt das mittelfristige Risiko neu zu bewerten. Wenn nur die kurzfristige implizite Volatilität angepasst wird, spiegelt dies ereignisgetriebene Unsicherheit wider und keinen breiteren Regimewechsel bei der Volatilität.

Der Markt preist kurzfristiges Risiko ein, keine dauerhafte Störung.

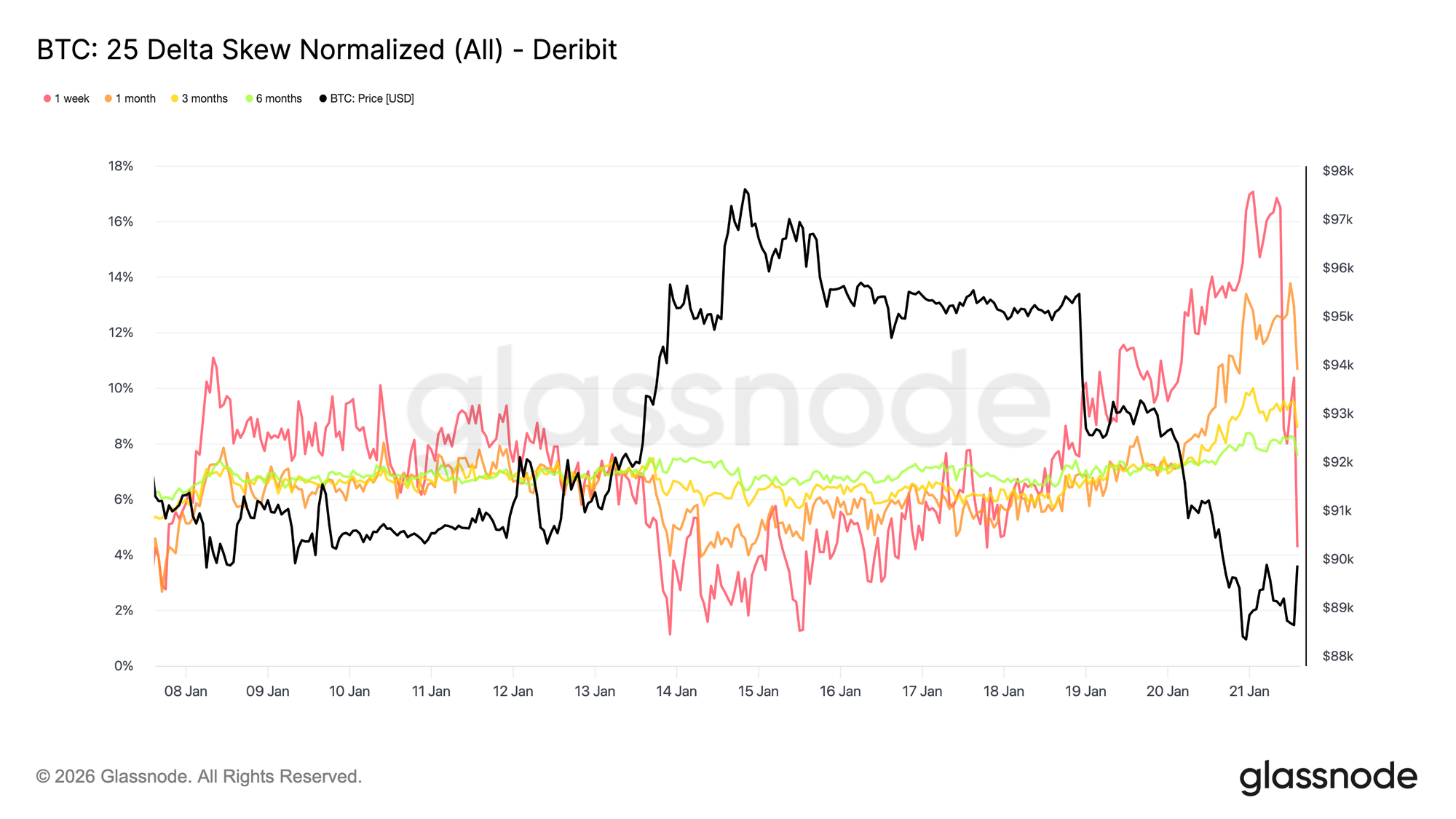

Kurzfristiger Skew schwankt aggressiv

Wie die ATM-implizite Volatilität hat sich auch der kurzfristige Skew am schnellsten angepasst, wobei der einwöchige 25-Delta-Skew nach einer Woche Gleichgewicht stark in Richtung Put-Prämien verschoben hat.

Seit letzter Woche hat sich der einwöchige 25-Delta-Skew um etwa 16 Volatilitätspunkte in Richtung Puts verschoben und fast 17 Prozent Put-Übergewicht erreicht. Auch der Einmonats-Skew hat reagiert, während längere Laufzeiten weiterhin fest im Put-Bereich bleiben, nur geringfügig weiter nach unten geneigt.

Wenn der Skew so aggressiv kippt, fällt dies häufig mit lokalen Extremen zusammen, bei denen sich die Positionierung staut und der Markt Schwierigkeiten hat, sich in die gleiche Richtung weiterzuentwickeln. Nach den Trump-Äußerungen in Davos wurde die Put-Prämie abgebaut und monetarisiert, und der Skew begann sich genauso schnell zurückzubilden, wie er gestiegen war.

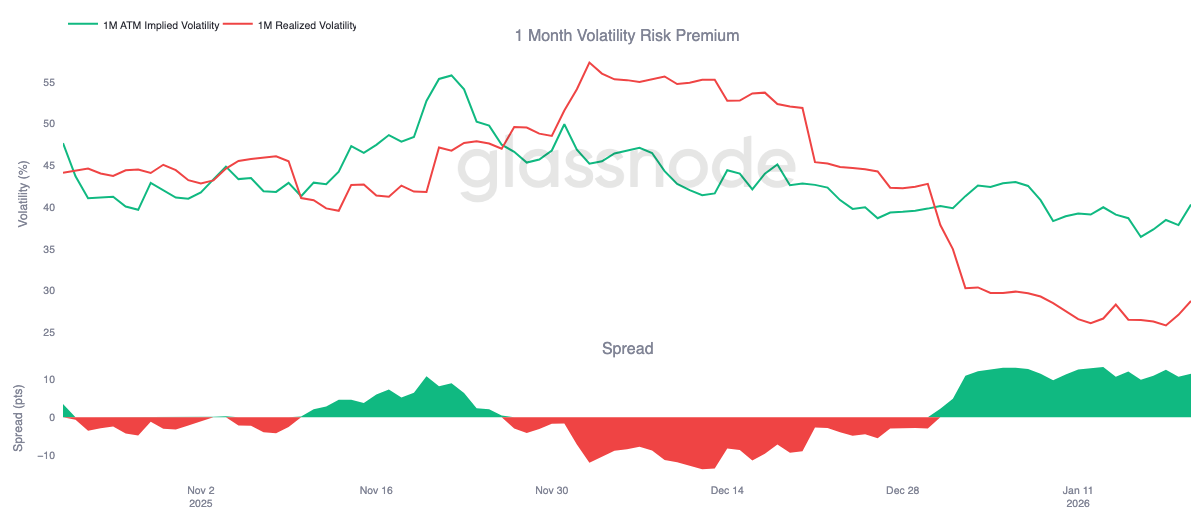

Volatilitätsrisikoprämie bleibt erhöht

Die einmonatige Volatilitätsrisikoprämie bleibt positiv, wie schon seit Jahresbeginn. Auch wenn die implizite Volatilität historisch niedrig ist, wird sie weiterhin über der realisierten Volatilität gepreist. Mit anderen Worten: Optionen sind immer noch teuer im Verhältnis zu tatsächlichen Kursbewegungen.

Die Volatilitätsrisikoprämie misst die Lücke zwischen impliziter und realisierter Volatilität. Eine positive Prämie bedeutet, dass Optionsverkäufer für das Eingehen von Volatilitätsrisiken entschädigt werden. Dies schafft ein vorteilhaftes Umfeld für Short-Volatilitäts-Strategien, bei denen das Halten von Short-Gamma-Positionen Einkommen generiert, solange die realisierten Bewegungen begrenzt bleiben.

Diese Dynamik verstärkt die Volatilitätskompression. Solange das Verkaufen von Volatilität profitabel bleibt, sind mehr Teilnehmer bereit, mitzumachen, was die implizite Volatilität verankert. Am 20. Januar lag der Spread der Einmonatsvolatilität bei etwa 11,5 Volatilitätspunkten zugunsten der Verkäufer, was zeigt, wie unterstützend die aktuellen Bedingungen für Volatilitätsverkaufsstrategien sind.

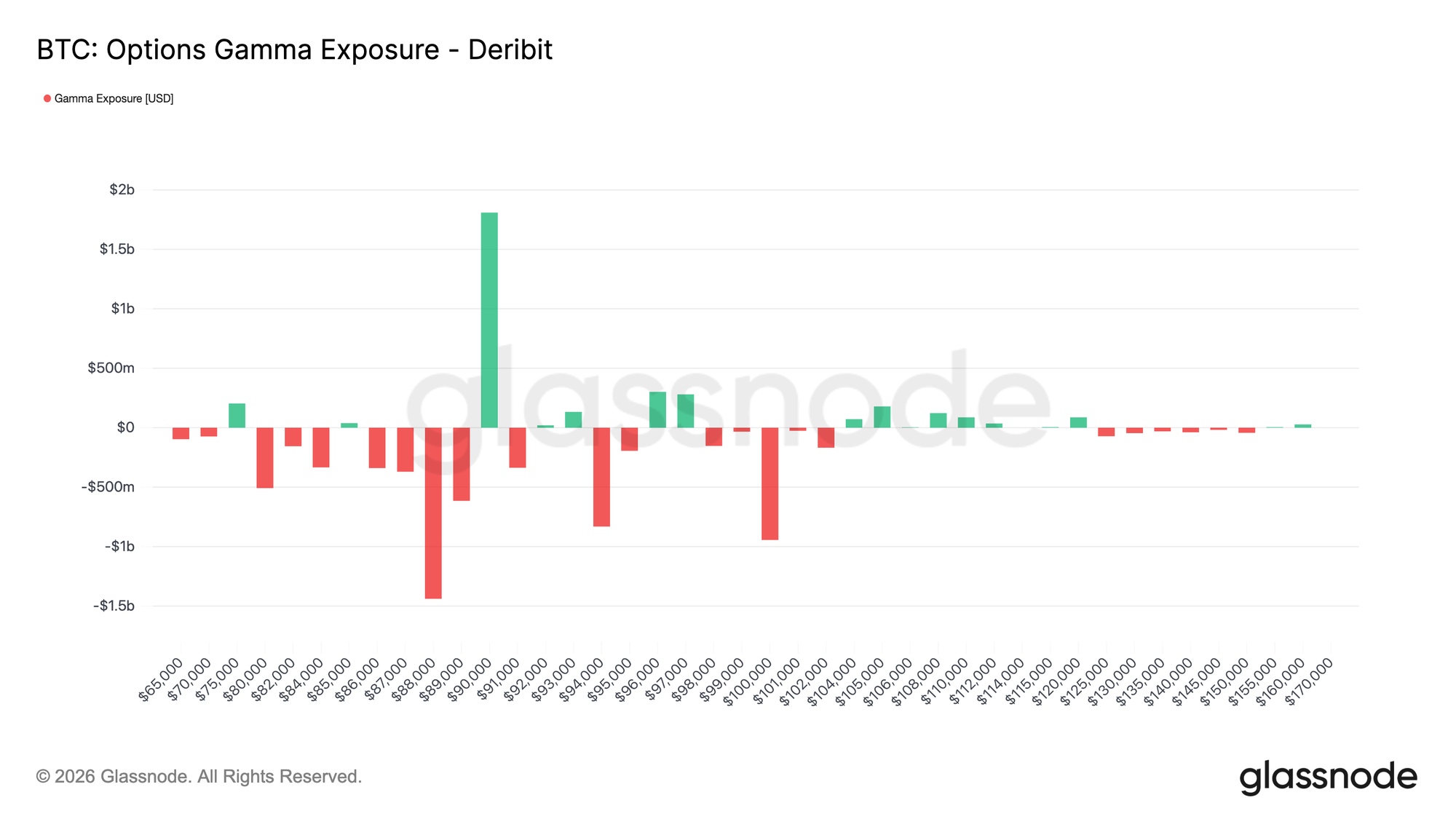

Dealer Gamma-Positionierung verzerrt nach unten

Die Händler-Gamma-Positionierung hilft, die strukturellen Kräfte zu verstehen, die das kurzfristige Preisverhalten prägen. Der jüngste Fluss zeigt, dass Käufer aktiv nach Absicherung gegen Abwärtsbewegungen suchen und Händler unterhalb des 90k-Niveaus auf Short Gamma drängen. Gleichzeitig haben einige Käufer diesen Schutz durch den Verkauf von Upside finanziert, sodass Händler oberhalb dieses wichtigen 90k-Strikes auf Long Gamma sind.

Dies schafft ein asymmetrisches Setup. Unterhalb von 90k bedeutet Short Gamma bei Händlern, dass Abwärtsbewegungen sich beschleunigen können, wenn Hedges durch den Verkauf von Futures oder Spot angepasst werden. Oberhalb von 90k führt Long Gamma bei Händlern zu einer stabilisierenden Kraft, da Aufwärtsbewegungen auf Hedging-Flows treffen, die die Fortsetzung dämpfen.

Infolgedessen bleibt die Preisentwicklung unterhalb von 90k fragil, während dieses Level selbst als Reibungspunkt fungieren dürfte. Eine nachhaltige Rückeroberung würde ausreichend Momentum und Vertrauen erfordern, um die Hedging-Flows der Händler aufzunehmen und die Gamma-Exponierung nach oben zu verschieben.

Fazit

Bitcoin befindet sich weiterhin in einem Regime mit geringer Beteiligung, wobei die Preisbewegung eher von der Abwesenheit von Druck als von aktiver Überzeugung getrieben wird. On-Chain-Daten spiegeln nach wie vor ein Überangebot und fragile strukturelle Unterstützung wider, während die Spot-Flows, obwohl sie sich verbessern, noch nicht in eine nachhaltige Akkumulation übergegangen sind.

Die institutionelle und unternehmerische Nachfrage bleibt vorsichtig, mit stabilisierten Treasury-Flows nahe der Neutralität und Aktivitäten, die auf isolierte Transaktionen konzentriert sind. Die Derivatebeteiligung bleibt gering, mit gedrücktem Futures-Volumen und verhaltener Hebelwirkung, was ein Umfeld mit geringer Liquidität verstärkt, in dem der Preis zunehmend empfindlich auf moderate Positionsverschiebungen reagiert.

Auch die Optionsmärkte spiegeln diese Zurückhaltung wider. Die Neubepreisung der Volatilität beschränkt sich auf das vordere Ende, die Absicherungsnachfrage hat sich normalisiert und die erhöhte Volatilitätsrisikoprämie verankert weiterhin die implizite Volatilität.

Insgesamt scheint der Markt leise eine Basis zu bilden, wobei die Konsolidierung nicht durch übermäßige Beteiligung, sondern durch eine Pause in der Überzeugung erfolgt, während Investoren auf den nächsten Katalysator warten, um eine breitere Teilnahme zu ermöglichen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Warum hat sich General Motors entschieden, in den Automobilkomponenten-Sektor Indiens zu investieren?

Gilt Scholastic (SCHL) derzeit als eine gute Value-Investition?

Cs Erholung stärkt Wachstumsaussichten: Ist jetzt der richtige Zeitpunkt, in diese Aktie zu investieren?