Cs Erholung stärkt Wachstumsaussichten: Ist jetzt der richtige Zeitpunkt, in diese Aktie zu investieren?

Citigroup bekräftigt Wachstumsstrategie angesichts wirtschaftlicher Unsicherheiten

Citigroup Inc. hat seine Kernziele und finanziellen Vorgaben erneut betont und vielversprechende Expansionschancen unterstrichen, obwohl weiterhin globale und wirtschaftliche Herausforderungen bestehen. CEO Jane Fraser diskutierte diese Themen und mehr auf der RBC Capital Markets Global Financial Institutions Conference 2026.

Fraser hob hervor, dass starke Wirtschaftsindikatoren die positive Prognose der Bank stützen. Die Aktivitäten im US-Unternehmenssektor bleiben lebhaft und werden durch Investitionen in künstliche Intelligenz, Automatisierung, Technologie-Modernisierungen sowie einen gesunden Trend bei Fusionen und Übernahmen vorangetrieben. Die erhöhte Verbraucherausgaben zusammen mit einem unterstützenden unternehmerischen Umfeld, das durch Deregulierung und steuerliche Anreize gestärkt wird, befördern das Geschäftswachstum weiter.

Sie wies zudem darauf hin, dass die Zusammenlegung der US Retail Bank mit der Wealth Management Abteilung voraussichtlich die Kundenbetreuung verbessern, den Marktanteil steigern und das Umsatzwachstum durch ein integrierteres Empfehlungssystem sowie erweiterte Investitionsmöglichkeiten – darunter alternative und traditionelle Wealth-Produkte – fördern wird. Diese Verbesserungen dürften die Leistung von Citigroup in naher Zukunft stärken.

Mit Blick auf das erste Quartal 2026 erwartet Citigroup ein prozentuales Wachstum im mittleren Teenagerbereich bei den Erträgen im Investmentbanking und den Markterträgen, unterstützt durch starke Aktivitäten im Bereich Fusionen, Übernahmen und Aktienmärkte. Das Unternehmen hat sein Ziel bekräftigt, im Jahr 2026 eine operative Effizienz von 60 % zu erreichen, wobei erste Abfindungskosten durch die laufende Restrukturierung die frühen Ergebnisse beeinflussen könnten.

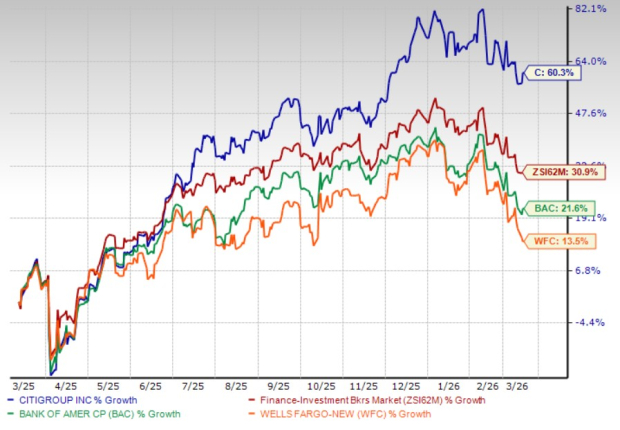

Der Turnaround von Citigroup zeigt sich in der Aktienentwicklung. Im letzten Jahr stiegen die Aktien um 60,3 %, womit sie den Branchenzuwachs von 30,9 % übertrafen. Die Bank schnitt auch im Vergleich zu größeren Mitbewerbern besser ab: Bank of America stieg um 21,6 % und Wells Fargo um 13,5 %.

Aktienkursentwicklung

Quelle: Zacks Investment Research

Da Citigroup seinen Wachstumskurs bestätigt und die strategische Neuausrichtung vorantreibt, fragen sich Anleger, ob die Rallye der Aktie weitergehen kann oder ob der Optimismus bereits im Kurs eingepreist ist. Um dies zu bewerten, ist es wichtig, die wichtigsten Wachstumstreiber, Risiken und Bewertungsfaktoren zu prüfen, die den Ausblick von Citigroup beeinflussen.

Wichtige Aspekte für Citigroup

Prozessvereinfachung und strategische Ausrichtung

CEO Jane Fraser verfolgt einen mehrjährigen Plan zur Vereinfachung der Abläufe und Konzentration auf die Kerngeschäftsbereiche. Seit April 2021 zieht sich Citigroup aus dem Privatkundengeschäft in 14 Märkten in Asien und EMEA zurück.

Im Februar 2026 schloss Citigroup den Verkauf ihrer russischen Banktochter, AO Citibank, an Renaissance Capital ab, wodurch sie ihre Kapitalposition stärkte und ihre Bilanz vereinfachte. Diese Transaktion soll das Kernkapital (Common Equity Tier 1) der Gesellschaft im ersten Quartal 2026 um etwa 4 Milliarden US-Dollar erhöhen. Zudem hat Citigroup Vereinbarungen für Investoren getroffen, die einen kombinierten Anteil von 24 % an Grupo Financiero Banamex erwerben, nachdem im Dezember 2025 bereits zuvor 25 % verkauft wurden. Vorbereitungen für einen Börsengang der mexikanischen Privatkunden- und KMU-Bank werden ebenfalls getroffen.

Weitere Verkäufe umfassen das Privatkundengeschäft in Polen (Mai 2025) und das in China ansässige Wealth Portfolio (Juni 2024). Die Bank schließt auch ihr Privatkundengeschäft in Korea. Auf der RBC-Konferenz berichtete Citigroup, dass das Transformationsprogramm mehr als 80 % des Zielzustands erreicht hat.

Diese Maßnahmen setzen Kapital frei, das nun in Wealth Management und Investmentbanking investiert werden kann und das erwartungsgemäß das Wachstum der Gebühreneinnahmen antreiben wird. Citigroup prognostiziert eine jährliche Umsatzwachstumsrate (Compound Annual Growth Rate) von 4-5 % bis 2026.

Effizienzinitiativen und technologische Fortschritte

Die Bank legt ihren Schwerpunkt auf Prozessoptimierung, Plattformvereinfachung und Automatisierung, um manuelle Eingriffe zu minimieren. Citigroup nutzt zunehmend KI-Instrumente zur Produktivitätssteigerung, Verbesserung der Umsatzchancen und Optimierung der Kundenbetreuung. Auf der RBC-Konferenz betonte das Management die zentrale Rolle von KI über sämtliche Geschäftsbereiche hinweg.

Diese Woche hat Citigroup eine mehrjährige Partnerschaft mit LSEG geschlossen, um ihre Dateninfrastruktur in den Bereichen Märkte, Investmentbanking, Wealth Management, Handel und Risiko weiter zu modernisieren. Ziel ist es, die Datenqualität, Standardisierung und Zugänglichkeit zu verbessern, um fundiertere Entscheidungen und operative Effizienz zu ermöglichen.

Citigroup hat außerdem seine Managementstruktur neu organisiert und bürokratische Ebenen abgeschafft, um ihrer Strategie breiterer Kontrollbereiche und geringerer Komplexität zu entsprechen.

Im Januar 2024 kündigte die Bank an, bis 2026 weltweit rund 20.000 Stellen – etwa 8 % der Belegschaft – abzubauen. Mehr als 10.000 Positionen wurden bereits gestrichen; die Fixkosten sinken infolge des Rückzugs aus Russland, China und anderen Märkten.

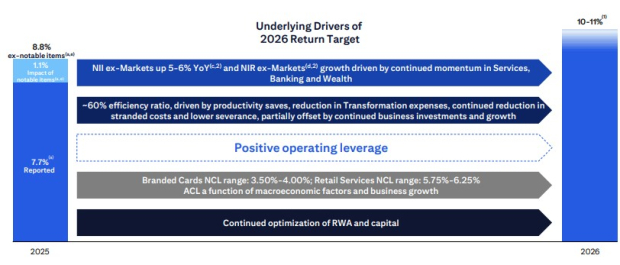

Diese Maßnahmen sollen bis 2026 jährliche Einsparungen von 2 bis 2,5 Milliarden US-Dollar ermöglichen. Die Bank strebt für 2026 eine Eigenkapitalrendite (Return on Tangible Common Equity, ROTCE) von 10-11 % an.

ROTCE-Ausblick

Quelle: Citigroup, Inc.

Zinsumfeld und Kreditwachstum

Nach anfänglichen Zinssenkungen im Jahr 2024 und drei weiteren Kürzungen in 2025 beträgt der Leitzins derzeit 3,50-3,75 %. Niedrigere Zinssätze dürften die Kreditvergabe ankurbeln, und weniger strenge regulatorische Kapitalanforderungen erlauben, mehr Kapital in das Kreditwachstum zu investieren – insbesondere in widerstandsfähigen Unternehmens- und Verbrauchersektoren. Dies sollte den Ausbau des Nettozinsertrags (Net Interest Income, NII) unterstützen.

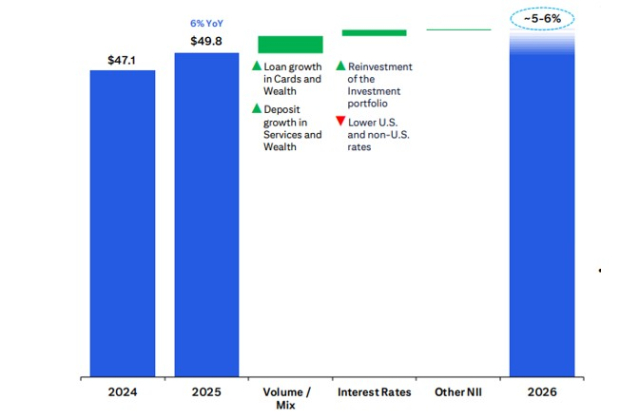

NII erzielte zwischen 2023 und 2025 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,2 %. Das Management erwartet, dass das NII (ohne Markteinnahmen) im Jahr 2026 um 5–6 % im Jahresvergleich wächst, gestützt durch geringere Finanzierungskosten, höhere Kreditvolumina und die Neubewertung von Vermögenswerten zu besseren Renditen.

NII-Prognosen

Quelle: Citigroup, Inc.

Starke Liquidität stützt Kapitalrückführung

Citigroup verfügt über eine robuste Liquiditätsposition. Zum 31. Dezember 2025 beliefen sich Bargeld, Bankguthaben und Gesamtinvestitionen auf 476,7 Milliarden US-Dollar, während die Gesamtverschuldung bei 335,8 Milliarden US-Dollar lag.

Nach erfolgreichem Bestehen des Fed-Stresstests 2025 erhöhte Citigroup die Dividende um 7,1 % auf 60 Cent je Aktie. In den letzten fünf Jahren wurde die Dividende dreimal angehoben, mit einer Ausschüttungsquote von 30 % und einer Rendite von 2,3 %. Wells Fargo und Bank of America haben in den letzten Jahren ebenfalls mehrfach ihre Dividenden erhöht.

Im Januar 2025 genehmigte das Citigroup-Board ein Aktienrückkaufprogramm von 20 Milliarden US-Dollar ohne Laufzeitbegrenzung. Zum Jahresende 2025 waren noch 6,8 Milliarden US-Dollar genehmigt. Die starke Kapital- und Liquiditätsposition unterstützt fortlaufende Aktivitäten zur Kapitalrückführung.

Verunsicherung bei der Vermögensqualität

Die Vermögensqualität von Citigroup hat sich verschlechtert; die Rückstellungen stiegen nach 2021 deutlich, bedingt durch eine verschlechterte wirtschaftliche Prognose. Von 2022 bis 2025 wuchs das Rückstellungsvolumen mit einer CAGR von 24,5 %. Eine kurzfristige Verbesserung der Vermögensqualität ist unwahrscheinlich, da Handelspolitik und der Konflikt zwischen den USA und Iran die Inflation hoch halten werden.

Dynamisches Wachstum bei Citigroup

Konsensschätzungen von Zacks gehen davon aus, dass Citigroup im Jahr 2026 die Gewinne um 27,9 % und 2027 um 18,4 % steigern wird. Die Prognose für 2026 blieb im vergangenen Monat unverändert, während die für 2027 nach oben korrigiert wurde.

Trends bei Prognoseänderungen

Quelle: Zacks Investment Research

Aus Bewertungssicht wird Citigroup bei einem Forward-KGV von 10,32 gehandelt, unter dem Branchendurchschnitt von 13,01. Bank of America und Wells Fargo haben KGVs von 10,94 bzw. 11,04.

KGV-Vergleich

Quelle: Zacks Investment Research

Citigroup-Aktie: Ausblick und Überlegungen

Citigroup ist für nachhaltiges Wachstum positioniert, das durch die strategische Transformation, Kosteneinsparungen und verbesserte Umsatzperspektiven im Investmentbanking, an den Märkten und im Wealth Management gestützt wird. Die Bank profitiert von günstigen makroökonomischen Trends, darunter lebhafte Unternehmensaktivität, widerstandsfähige Konsumausgaben und potenziell steigende Kreditnachfrage angesichts fallender Zinssätze. Investitionen in Technologie und KI sowie die Optimierung der Belegschaft sollen langfristig Effizienz und Produktivität erhöhen.

Aus Bewertungssicht wird die Citigroup-Aktie im Vergleich zum breiteren Bankensektor und wichtigen Wettbewerbern mit einem Abschlag gehandelt, was weiteres Potenzial vermuten lässt, sofern die Bank ihre Strategie erfolgreich umsetzt und das erwartete Gewinnwachstum erreicht.

Anleger sollten aber die Risiken im Blick behalten, wie die verschlechterte Vermögensqualität, geopolitische Spannungen und umfassende wirtschaftliche Unsicherheiten, die kurzfristig die Kreditkosten und die Profitabilität beeinflussen können.

Insgesamt machen die stärkeren Fundamentaldaten, solide Kapitalbasis und attraktive Bewertung Citigroup zu einer überzeugenden Option für langfristig orientierte Investoren. Interessierte könnten davon profitieren, einen günstigeren Einstiegszeitpunkt abzuwarten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

JNJ beantragt eine breitere Zulassung des Multiple-Myelom-Medikaments Tecvayli in Europa

Im Trend

MehrOGN schwankt innerhalb von 24 Stunden um 41,0 %: Geringe Liquidität im Handel verstärkt Preisschwankungen, keine klaren Nachrichten als Auslöser.

Die Schwankungsbreite von GHO erreichte innerhalb von 24 Stunden 42,2 % mit einem Höchststand von 1,42 US-Dollar: Die Bewegungen waren hauptsächlich auf geringe Liquidität zurückzuführen, ohne ein klares auslösendes Ereignis.