Die Goldkaufwelle der Zentralbanken wird von Daten widerlegt! Gibt es einen anderen Treiber für den Goldpreisanstieg?

Die Financial Times veröffentlichte am Dienstag einen Artikel, der das Kaufverhalten von Zentralbanken weltweit in Bezug auf Gold untersucht. Wie der Kolumnist der Zeitung, Robert Armstrong, zuvor feststellte: „Man könnte meinen, dass die Zentralbanken weltweit ihre Devisenreserven von US-Dollar auf Gold umschichten; im Vergleich zum Anleihemarkt ist dies ein effektiverer Indikator zur Messung der ‘Währungsabwertung’.“

Tatsächlich vertreten viele diese Ansicht. Einer von ihnen ist Ray Dalio, der Gründer von Bridgewater Associates, der letzte Woche auf dem Weltwirtschaftsforum erklärte:

„Derzeit gibt es erhebliche Ungleichgewichte in der Weltwirtschaft, und die gegenseitige Abhängigkeit zwischen den Ländern ist sehr hoch. Die USA benötigen große Kapitalzuflüsse, während andere Staaten befürchten, dass ihre in US-Dollar gehaltenen Vermögenswerte eingefroren werden könnten. Dieser grundlegende Trend spielt eine Schlüsselrolle und zeigt sich nun, insbesondere darin, dass Zentralbanken beginnen, Gold zu akkumulieren. Wir beobachten, dass Zentralbanken ihre Goldreserven aufstocken – ein traditionelles Vorgehen in Zeiten großer Konflikte.

Dies markiert den Beginn vom Ende des uns bekannten Währungssystems. Betroffen ist nicht nur der US-Dollar, sondern alle Fiatwährungen – Großbritannien, die Eurozone, Japan stehen vor ähnlichen Schuldenproblemen und sind in das gleiche internationale Geflecht eingebunden. Das ist auch der Grund, warum so viele Zentralbanken Gold bevorzugen.“

Vielleicht hat Dalio recht, aber Bryce Elder, Redakteur des täglichen Nachrichtendienstes FT Alphaville, der von der Financial Times gegründet wurde, weist darauf hin, dass es derzeit noch an empirischen Belegen für diese These mangelt.

Die Mittelzu- und -abflüsse von Gold-ETFs erlauben es, die Goldnachfrage von Privatanlegern nahezu in Echtzeit zu verfolgen, während die Goldnachfrage der Zentralbanken nur schwer zu quantifizieren ist. Zentralbanken müssen laut Artikel IV-Konsultationsmechanismus des IWF-Abkommens einmal jährlich dem IWF Reservestatistiken zur jährlichen Überprüfung vorlegen. Nur bei einer Kreditaufnahme oder bei der Beantragung von Notfinanzierungen beim IWF müssen weitere Details offengelegt werden, wodurch es bei diesen Angaben zu einer Verzögerung von bis zu sechs Monaten kommt.

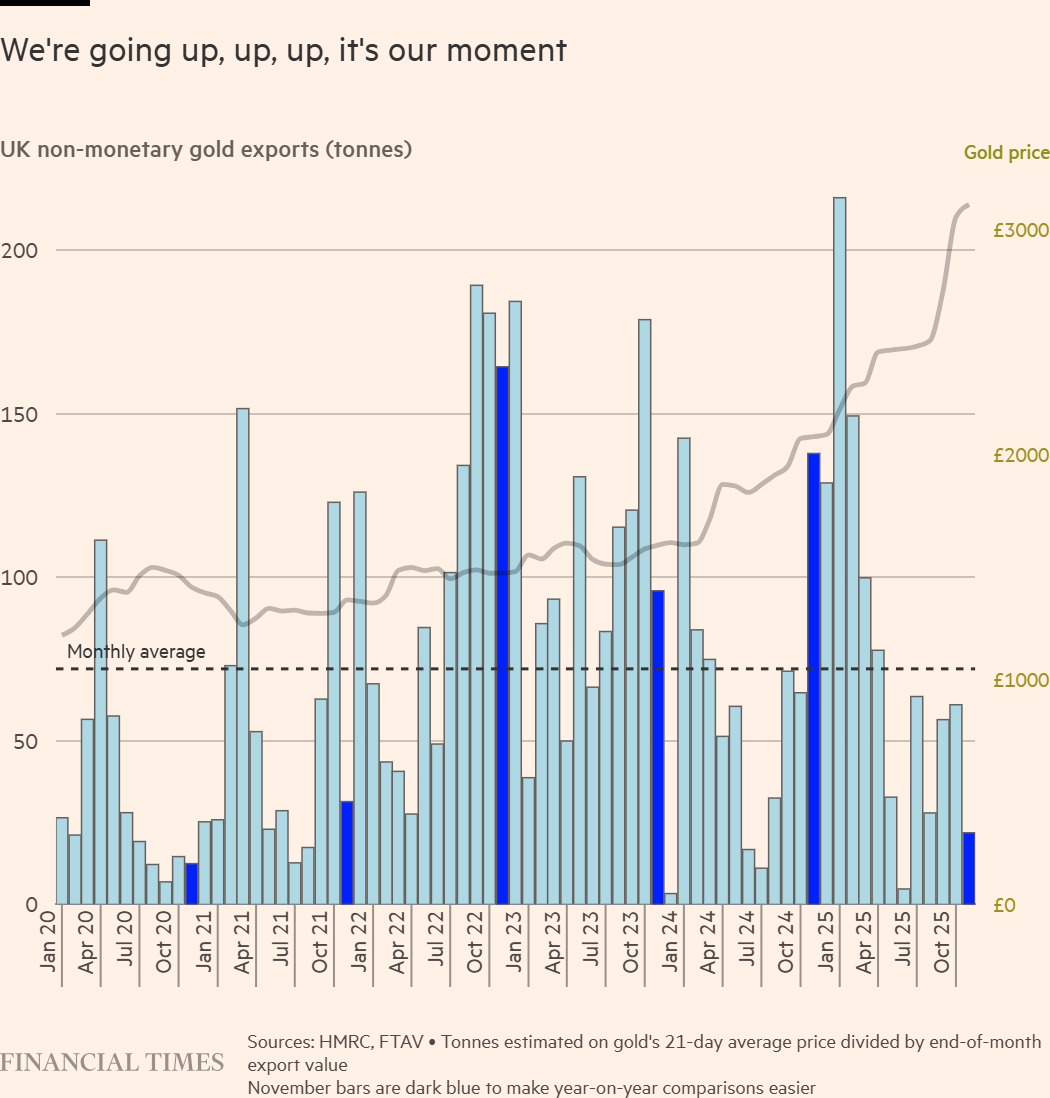

Um schneller Erkenntnisse über die Goldkäufe der Zentralbanken zu gewinnen, greifen Analysten auf Daten des britischen Steuer- und Zollamts zum Außenhandel zurück. Da London das größte Goldhandelszentrum der Welt ist, gelten die monatlichen britischen Exportdaten für nicht-monetäres Gold als wichtiger Indikator für das Ausmaß der Goldkäufe durch Zentralbanken.

Insgesamt stimmen die britischen Goldexportdaten relativ gut mit den später veröffentlichten tatsächlichen Goldkäufen der Zentralbanken überein. Das untenstehende Diagramm zeigt deutlich, dass seit Beginn der russischen Sonderoperation in der Ukraine im Jahr 2022 die Goldkäufe der Zentralbanken nahezu verdoppelt wurden, wobei die jährlichen Käufe die Marke von 1.000 Tonnen überschritten.

Bemerkenswert ist, dass das exportierte Goldvolumen Großbritanniens – preisbereinigt – seit einem Jahr kontinuierlich rückläufig ist.

Britische Exporte von nicht-monetarisiertem Gold

Britische Exporte von nicht-monetarisiertem Gold Natürlich sind diese monatlichen Daten recht volatil und sollten mit Vorsicht interpretiert werden. Dennoch sind die britischen Goldexporte im November letzten Jahres im Vergleich zum Vorjahr um über 80 % eingebrochen, was die These, dass die Zentralbanken weiterhin massiv Gold aufstocken, ins Wanken bringt.

Dass China zum größten Goldkäufer wurde, überrascht wenig. Bis Dezember 2025 haben Chinas Goldreserven die Marke von 2.300 Tonnen überschritten, was – zum aktuellen Preis – 8,5 % der gesamten Devisenreserven entspricht. Die chinesische Zentralbank stockt ihre Goldreserven seit 14 Monaten in Folge auf.

Doch schätzungsweise hat die chinesische Zentralbank im November letzten Jahres laut britischen Exportdaten weniger als 10 Tonnen Gold gekauft – deutlich weniger als ihr jüngster und langfristiger Durchschnitt.

Analysten von Morgan Stanley stellten in einem Bericht letzte Woche fest, dass es durchaus logisch und vorhersehbar ist, dass Zentralbanken ihre Goldkäufe verlangsamen, wenn der Wert ihrer Goldbestände steigt.

Seit Langem geht der Markt davon aus, dass Zentralbanken einen Zielwert für den Anteil der Goldreserven an ihren Devisenreserven verfolgen. Mit steigenden Goldpreisen sinkt naturgemäß die Nachfrage nach weiteren Goldkäufen über die Zeit. So kündigte die polnische Zentralbank im August dieses Jahres an, den Goldanteil von 21 % auf 30 % anzuheben, was bei den aktuellen Preisen bereits fast erreicht ist.

Letzte Woche hat die polnische Zentralbank jedoch einen Plan zur Aufstockung der Goldreserven um 150 Tonnen genehmigt. Nach Abschluss dieser Käufe werden die Reserven 700 Tonnen betragen. Dies bedeutet, dass die polnische Zentralbank ihr Ziel von einem „Anteilskriterium“ auf ein „absolutes Tonnen-Kriterium“ geändert hat – und hervorhebt, dass sie selbst bei hohen Goldpreisen weiter aufstocken möchte. Sollten andere Zentralbanken diesem Beispiel folgen, könnten die globalen Goldkäufe der Zentralbanken in den kommenden Jahren trotz steigender Goldpreise weiter wachsen.

Allerdings sieht die Realität anders aus. Im November letzten Jahres importierte Polen lediglich 0,00002 Tonnen Gold aus Großbritannien – dies belegt kaum, dass die Zentralbank dem Goldpreisanstieg völlig gleichgültig gegenübersteht.

Zur Gegenprüfung nutzen Analysten wie Michael Haigh von Société Générale und sein Team die monatlich kurz nach Monatsende veröffentlichten Tresorbestandsdaten der London Bullion Market Association, die gut mit den britischen Exportdaten übereinstimmen.

Die Daten zeigen, dass die Goldbestände der London Bullion Market Association im Dezember letzten Jahres um 199 Tonnen gestiegen sind.

Michael Haigh und sein Team schrieben in ihrem Bericht:

Historisch betrachtet war das Exportvolumen immer dann sehr gering, wenn die Tresorbestände der London Bullion Market Association stark gestiegen sind – manchmal lag das Exportvolumen eines ganzen Monats bei nur 4 Tonnen. Saisonal betrachtet hätte das durchschnittliche Exportvolumen im Dezember 2022 und danach rund 100 Tonnen betragen sollen. Tatsächlich lag das monatliche Exportvolumen in den zehn Monaten mit den größten Tresor-Zuflüssen, die als Indikator für Zentralbankkäufe gelten, bei durchschnittlich nur 12,2 Tonnen. Umgekehrt stiegen die Goldexporte in Monaten mit Nettoabflüssen auf durchschnittlich 152 Tonnen.

Insgesamt folgert Bryce Elder, dass die Umschichtung der Devisenreserven durch die Zentralbanken – also von US-Dollar zu Gold – möglicherweise bereits ihrem Ende entgegengeht. Wie Rob Armstrong feststellte, scheint die Jagd nach steigenden Preisen derzeit die überzeugendste Erklärung für die zuletzt starke Entwicklung des Goldpreises zu sein.

Ob dieser Goldrausch rational ist, ist eine ganz andere Frage. Wie bei jeder Form von extremem Dogmatismus zieht es Bryce Elder vor, sich aus dieser Debatte herauszuhalten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

PRSO erzielt 113% Wachstum: Detaillierte Analyse des Erfolgs bei Verteidigungsverträgen

Krankenversicherungsanbieter Aktien Q4 Überblick: Cigna (NYSE:CI) im Vergleich

Bitcoins Erholung reicht für große Mining-Unternehmen noch nicht aus

Krypto-Fonds verzeichnen 619 Millionen Dollar Zuwachs, während sich die Märkte trotz Öl- und Kriegsängsten behaupten