Die New Yorker Börse hat das traditionelle Schlussmodell völlig umgekrempelt.

Die New York Stock Exchange testet derzeit, ob ein großer, regulierter Markt unter diesen Bedingungen ohne die Abhängigkeit von verzögertem Handel zur Risikosteuerung normal funktionieren kann.

Autor: Vaidik Mandloi

Übersetzung: Block unicorn

Einleitung

In der vergangenen Woche kündigte die New York Stock Exchange (NYSE) Pläne an, eine rund um die Uhr (24/7) betriebene, blockchainbasierte Handelsplattform für tokenisierte Wertpapiere zu errichten. Auf den ersten Blick wirkt dies wie eine weitere „TradFi nutzt Blockchain“-Schlagzeile. Für alle, die den Kryptobereich in den letzten Jahren verfolgt haben, sind tokenisierte Aktien, On-Chain-Abwicklung und Stablecoin-Finanzierung längst vertraute Begriffe.

Doch diese Ankündigung hat nicht das Ziel, neue Technologien zu testen, sondern soll einen Bereich des Marktes herausfordern, der sich bislang kaum verändert hat.

Die Aktienmärkte setzen weiterhin auf feste Handelszeiten und verzögerte Abwicklungsmechanismen – hauptsächlich, weil dieses System seit Jahrzehnten Risiken effizient managt. Der Handel findet in einem kurzen Zeitfenster statt, Clearing und Settlement erfolgen später. Große Geldsummen liegen zwischen Handel und Abwicklung brach, um das Gegenparteirisiko aufzufangen. Obwohl dieses System stabil ist, leidet es unter langsamer Geschwindigkeit, hohen Kosten und einer zunehmenden Diskrepanz zu globalen Kapitalströmen.

Der Vorschlag der New York Stock Exchange stellt diese Struktur direkt infrage und gestaltet die Art und Weise, wie der Markt mit der Zeit umgeht, grundlegend um. Ein niemals schließender Handelsplatz, eine Settlement-Zeit näher am Ausführungszeitpunkt, weniger Phasen mit gestoppten Preis-Updates, aber weiterhin bestehende Risikoexponierung – all das weist in dieselbe Richtung.

Im Gegensatz zu Krypto-Märkten, die unter anderen Rahmenbedingungen entstanden sind, können traditionelle Aktienmärkte den Handel pausieren oder das Settlement verzögern. Krypto-Märkte hingegen laufen durchgängig – Preisfindung, Ausführung und Settlement erfolgen in Echtzeit und spiegeln Risiken sofort wider, statt sie auf später zu verschieben. Auch wenn dieses Design seine eigenen Schwächen hat, beseitigt es die Ineffizienzen, die in traditionellen, zeitbasierten Systemen weiterhin bestehen.

Die New York Stock Exchange versucht nun, Elemente eines durchgehenden Handels in eine regulierte Umgebung zu integrieren, während sie gleichzeitig die Maßnahmen zur Stabilisierung des Aktienmarkts beibehält. Dieser Artikel beleuchtet die tatsächlichen Abläufe der NYSE und erklärt, warum dies mehr als nur eine aufmerksamkeitsstarke Schlagzeile ist.

Warum dies keine „weitere Tokenisierungs-Ankündigung“ ist

Der Fokus der Ankündigung der New York Stock Exchange liegt nicht auf der Tokenisierung von Aktien an sich. Tokenisierte Aktien existieren bereits seit Jahren in verschiedenen Formen, die meisten davon jedoch erfolglos. Was diese Ankündigung unterscheidet, ist, wer die Tokenisierung vorantreibt und auf welcher Ebene dies geschieht.

Frühere Versuche, tokenisierte Aktien einzuführen, zielten darauf ab, Aktien außerhalb des Kernmarktes zu replizieren – etwa die tokenisierten Aktien von FTX, die Equity-Produkte von Securitize oder synthetische Aktienprodukte, die auf Protokollen wie Mirror und Synthetix basieren. Diese Produkte wurden an verschiedenen Handelsplätzen und zu unterschiedlichen Zeiten gehandelt und waren auf Preisdaten von häufig geschlossenen Märkten angewiesen. Daher war es schwierig, für sie dauerhafte Liquidität zu schaffen – sie dienten größtenteils als Nischenprodukte und nicht als Werkzeuge des Kernmarktes.

Diese frühen Versuche fanden alle außerhalb des Primärmarktes für Aktien statt. Sie änderten weder die Art der Aktienemission noch die Abwicklung der Geschäfte oder das Risikomanagement im eigentlichen Preissystem.

Die New York Stock Exchange hingegen geht das Problem von innen heraus an. Sie bringt kein paralleles Produkt heraus, sondern passt Handels- und Settlement-Mechanismen innerhalb einer regulierten Börse an. Die Wertpapiere selbst bleiben unverändert, aber ihre Handels- und Abwicklungsweise wird sich im Laufe der Zeit ändern.

Das Wichtigste an dieser Ankündigung ist die Entscheidung, kontinuierlichen Handel mit On-Chain-Settlement zu kombinieren. Beide Neuerungen könnten auch separat eingeführt werden. Die NYSE hätte auch die Handelszeiten verlängern können, ohne Blockchain einzuführen, oder Tokenisierung testen können, ohne die Handelszeiten zu verändern. Doch am Ende entschied sich die NYSE, beides miteinander zu verknüpfen. Das zeigt, dass der Fokus nicht auf Bequemlichkeit oder Nutzererfahrung liegt, sondern darauf, wie Risikoexponierung und Kapital im durchgehend laufenden Markt funktionieren.

Ein Großteil der heutigen Marktinfrastruktur wurde geschaffen, um die sogenannte „Zeitdifferenz“ abzufedern. Wenn der Markt schließt, stoppt der Handel, aber die Positionen bleiben offen. Auch wenn sich die Preise nicht mehr ändern, bestehen Risiken und Exponierungen weiter. Um diese Zeitdifferenz zu managen, benötigen Broker und Clearinghäuser Sicherheiten und Pufferkapital, welches bis zum Settlement gebunden bleibt. Dieser Prozess ist stabil, aber mit zunehmender Handelsgeschwindigkeit, globaler Beteiligung und mehr Handel außerhalb der lokalen Börsenzeiten sinkt seine Effizienz.

Ein durchgehend laufender Markt und schnellere Settlement-Zeiten können diese Lücke verkleinern. Risiken werden direkt bei ihrer Entstehung behandelt, nicht erst über Nacht oder nach mehreren Tagen. Das eliminiert Risiken nicht, verringert aber die Zeitspanne, in der Kapital lediglich die Zeitunsicherheit abdecken muss. Genau daran arbeitet die New York Stock Exchange.

Deshalb passt auch die auf Stablecoins basierende Finanzierungsweise in dieses Modell.

Heutzutage zirkulieren Bargeld und Wertpapiere über verschiedene Systeme, oft mit unterschiedlichen Zeitplänen – was Verzögerungen und zusätzlichen Koordinationsaufwand verursacht. Mit On-Chain-Cash können beide Seiten einer Transaktion synchron agieren, ohne auf externe Zahlungssysteme zu warten. Zusammen mit kontinuierlichem Handel ist das für einen globalen Markt, in dem Informationen und Investoren rund um die Uhr aktiv sind, entscheidend. Preise können bei Nachrichtenveröffentlichung in Echtzeit angepasst werden, statt wie bisher erst zur nächsten Markteröffnung Stunden später. Ob dies aber das Verhalten des Marktes in Stresssituationen verbessert, ist ungewiss – und genau hierin liegt die eigentliche Bedeutung dieser Veränderungen.

Veränderungen innerhalb des Marktes

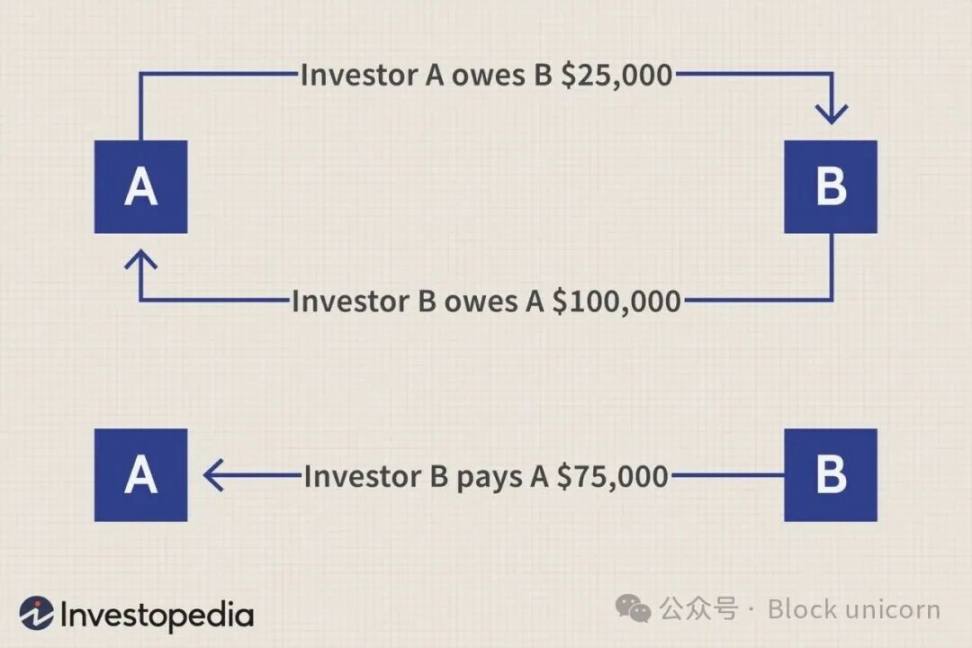

Ein einfaches, aber bedeutendes Ergebnis des NYSE-Vorschlags zeigt sich bei der Abwicklung und dem Settlement im Hintergrund. Der heutige Aktienmarkt ist stark auf Nettoabwicklung angewiesen. Millionen von Geschäften werden vor der Abwicklung gegenseitig aufgerechnet, was den Bedarf an Bargeld und Sicherheiten verringert. Dieses System funktioniert gut mit festen Handelszeiten und verzögertem Settlement, ist aber auf Zeitdifferenzen angewiesen, um effizient zu sein.

Kontinuierlicher Handel und schnellere Settlement-Zeiten verändern das Clearing. Wenn Settlement schneller erfolgt, gibt es weniger Gelegenheit, große Handelsvolumina per Tagesendabrechnung gegenzurechnen. Das heißt, ein Teil der Effizienz durch Bündelung von Transaktionen geht verloren. Broker, Clearing-Mitglieder und Liquiditätsanbieter müssen während des gesamten Handelstages Geld und Risiken managen – statt sich auf das Settlement über Nacht zu verlassen, um Risiken aufzufangen und zu verteilen.

Market Maker und große Intermediäre werden sich zuerst anpassen. Im aktuellen System können sie Bestände halten und ihre Positionen je nach vorhersehbaren Settlement-Zyklen anpassen. Mit schnelleren Settlements und durchgehendem Handel steigt die Umschlagshäufigkeit der Positionen, und das Kapital muss schneller verfügbar sein. Unternehmen, die bereits auf Automatisierung, Echtzeit-Risikoprüfungen und flexible Liquidität setzen, werden das einfacher bewältigen. Andere hingegen stehen unter größerem Druck, da weniger Zeit bleibt, um Positionen neu zu balancieren oder sich auf das Settlement über Nacht zu verlassen.

Short Selling und Wertpapierleihe stehen vor ähnlichen Herausforderungen. Derzeit sind zum Leihen von Aktien, zum Positionieren von Beständen und zur Settlement-Lösung häufig mehrere Schritte und Zeitfenster nötig. Verkürzt sich das Settlement, werden diese Schritte verdichtet – Lieferausfälle sind schwerer aufzuschieben, Leihkosten und Verfügbarkeit passen sich schneller dem Markt an.

Das Entscheidende ist: Die meisten Auswirkungen zeigen sich im Hintergrund. Privatanleger werden auf der Oberfläche kaum Änderungen bemerken, aber Institutionen, die Liquidität und Kapital bereitstellen, unterliegen strengeren Zeitvorgaben. Manche Reibungspunkte werden beseitigt, andere schwerer zu ignorieren. Zeit kann Fehler nicht mehr wie früher ausgleichen – das System muss während des gesamten Handelstags synchron laufen, nicht erst im Nachhinein angepasst werden.

Zweitordnungs-Effekte

Wenn der Markt Zeit nicht mehr als Puffer nutzt, greifen andere Rahmenbedingungen. Zunächst zeigt sich das bei der Kapitalwiederverwendung großer Institutionen. Heute kann ein und dieselbe Bilanz mehrere Positionen über verschiedene Settlement-Zyklen hinweg stützen, weil sich Verpflichtungen im Zeitablauf aufrechnen. Mit engeren Settlement-Zyklen wird das schwieriger. Kapital muss früher und präziser verfügbar sein, was Entscheidungen zur Kapitalallokation verändert, die Nutzung von Leverage einschränkt und die Preisfindung für Liquidität in volatilen Phasen beeinflusst.

Ein weiterer Effekt betrifft die Verteilung von Volatilität. In batch-basierten Märkten kumuliert sich das Risiko oft während der Schließzeiten und entlädt sich dann zu vorhersehbaren Zeitpunkten wie zur Eröffnung oder zum Schluss. Bei kontinuierlichem Handel und Settlement entfällt dieser Akkumulationseffekt. Preisschwankungen verteilen sich über den gesamten Zeitraum, statt sich in bestimmten Zeitfenstern zu konzentrieren. Der Markt wird dadurch nicht ruhiger, aber Volatilität ist schwerer vorherzusehen und zu managen – alte Strategien, die auf Pausen, Resets oder Auszeiten beruhen, greifen weniger.

Auch die Koordination zwischen verschiedenen Märkten ist betroffen. Ein Großteil der Preisfindung findet heute nicht an den Hauptbörsen statt, sondern über Futures, ETFs und andere abgeleitete Instrumente – vor allem, weil der Primärmarkt geschlossen ist. Wenn die Hauptmärkte offen bleiben und Settlement schneller erfolgt, verlieren diese Umwege an Bedeutung. Arbitragechancen wandern zurück zu den Hauptmärkten, was die Liquiditätsmuster bei Derivaten verändert und den Bedarf an indirekter Risikoabsicherung verringert.

Schließlich wandelt sich die Rolle der Börsen selbst. Sie sind nicht mehr nur Matching-Plattformen, sondern übernehmen stärker die Koordination von Risiken. Das erhöht ihre Verantwortung in Stresssituationen und verringert die Distanz zwischen Handelsinfrastruktur und Risikomanagement.

Zusammengefasst erklären diese Auswirkungen, warum dieser Schritt auch dann entscheidend ist, wenn er das Marktbild oder die Stimmung nicht sofort verändert. Die Folgen zeigen sich allmählich – in der Art, wie Kapital wiederverwendet wird, wie sich Volatilität über die Zeit verteilt, wie sich Arbitrageaktivitäten zu den Hauptmärkten verlagern und wie Bilanzen unter engeren Rahmenbedingungen gemanagt werden. Es handelt sich nicht um eine kurzfristige Verbesserung oder ein Oberflächen-Upgrade, sondern um einen strukturellen Wandel der Anreizmechanismen im System. Ist der Markt erst einmal umgestellt, ist eine Umkehr schwieriger als die Einführung selbst.

Im heutigen Marktgefüge wirken Verzögerungen und mehrschichtige Intermediäre als Puffer, sodass sich Probleme zeitverzögert zeigen, Verluste schrittweise absorbiert werden und Verantwortung über Zeit und Institutionen verteilt wird. Mit kürzeren Zeitachsen schwindet diese Pufferwirkung. Kapital- und Risikoentscheidungen rücken näher an die Ausführung. Fehler lassen sich weniger leicht verdecken oder aufschieben, Scheitern wird früher sichtbar und nachvollziehbarer.

Die New York Stock Exchange testet derzeit, ob ein großer, regulierter Markt unter diesen Bedingungen ohne die Abhängigkeit von verzögertem Handel zur Risikosteuerung normal funktionieren kann. Die kürzere Zeitspanne zwischen Handel und Settlement bedeutet weniger Spielraum, um Positionen zu korrigieren, Geld umzuschichten oder Probleme nachträglich zu beheben. Diese Veränderung zwingt dazu, dass Probleme im normalen Handelsverlauf sichtbar werden – und nicht erst in späteren Prozessen – und legt so die Schwachstellen des Marktes offen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

XRP-Armee feiert Ripples regulatorische Meilensteine im Vereinigten Königreich und der EU

BlackRock unter Druck: Der Finanzriese begrenzt Auszahlungen

Ripple: Wir nutzen XRP, um Liquidität für Zahlungsströme zu generieren