UBS interpretiert Lumentum: Ergebnisse vollständig erfüllt, aber Bewertung tritt in Konsolidierungsphase ein

UBS hat am 3. Februar das First Read zum FY26 Q2 (Ende des Kalenderjahres 2025) Finanzbericht von Lumentum Holdings veröffentlicht.

Dies ist eintypischer Analysebericht mit „sehr starken Ergebnissen, aber einer Aktie, die schwer zu handeln ist“.

Betrachtet man nur den Finanzbericht selbst, handelt es sich um einenahezu makellose Realisierung der AI-Photonik-Kommunikation;

aus Investorensicht stellt sich jedoch die Frage:Wie viele gute Nachrichten bleiben noch übrig, und wie viel davon ist schon im Markt eingepreist?

I. Fazit zuerst: Dies ist ein „rundum besser als erwarteter“ Finanzbericht

Die Einschätzung von UBS ist sehr eindeutig –

Umsatz, Gewinnmarge, operativer Hebel und Ausblick: alles besser als erwartet.

Die wichtigsten Kennzahlen im Überblick:

Umsatz dieses Quartals: 666 Millionen US-Dollar, höher als die Erwartung von UBS

Bruttomarge 42,5 %, deutlich über der bisherigen Markterwartung von ca. 39 %

Operative Gewinnmarge: 25,2 %, deutlich über dem bisher vom Unternehmen angegebenen Bereich von 20 %–22 %

Non-GAAP EPS: 1,67 US-Dollar, deutlich über der Konsenserwartung

Wenn man nur auf diese Zahlen schaut, ist dies ein typischer Finanzbericht aus einer Boomphase für AI-Hardware.

II. Der wahre Antrieb: Nicht „viel verkauft“, sondern „teuer und stabil verkauft“

UBS betont im Bericht immer wieder einen Punkt:

Das Ergebnis wurde nicht durch kurzfristige Volumenausweitung, sondern durch eine qualitative Veränderung der Auftragsstruktur erzielt.

1️⃣ Geschäftsbereich Rechenzentrum wächst auf breiter Front

Umsatz mit Photonik-Komponenten: +68 % im Jahresvergleich

Liefervolumen von optischen Modulen an Cloud-Kunden auf historischem Höchststand

Anteil von High-End-Produkten wie 200G EML steigt weiter

Was bedeutet das?

Es ist nicht einfach „AI-Nachfrage ist da“, sondern

die Nachfrage der AI nach Photonik-Kommunikation beginnt bereits, Produktstruktur und Gewinnmarge zu verbessern.

2️⃣ Noch wichtiger: Die „Sicherheit“ der Aufträge verlängert sich

UBS hebt besonders zwei Informationen hervor:

OCS (Optischer Switch) Geschäft läuft nun mit einer Quartals-Run-Rate von über 10 Millionen US-Dollar

OCS Auftragsbestand (Backlog): über 400 Millionen US-Dollar

Das Unternehmen hat einen neuen CPO (Co-Packaged Optics) Auftrag im Umfang von mehreren Hundert Millionen Dollar mit einer Lieferfrist im ersten Halbjahr 2027 erhalten

Anders gesagt:

Ein Großteil der Umsätze der nächsten 1–2 Jahre ist nicht „geschätzt“, sondern bereits durch Aufträge abgesichert.

III. Der Ausblick ist das eigentliche „Highlight“ des Berichts

Wenn die aktuellen Ergebnisse „gut“ sind, dann ist der Ausblick „äußerst ambitioniert“.

Lumentum gibt für FY26 Q3 folgende Prognose:

Umsatz: 780–830 Millionen US-Dollar

Operative Gewinnmarge: 30 %–31 %

Implizierte Bruttomarge nahe 45 %

UBS sagt offen:

Dies ist eine Prognose, bei derder operative Hebel voll ausgeschöpftwird.

Was bedeutet eine solche Gewinnmarge in der Photonik-Kommunikationsbranche?

Das bedeutet:

Die Auslastung der Produktionskapazität ist bereits sehr hoch

Die Preissetzungsmacht beginnt sich in Richtung der Zulieferer zu verschieben

Der Kostendruck auf der Inputseite wird vollständig durch die Nachfrage absorbiert

IV. Warum bleibt UBS dennoch bei „Neutral“?

Das ist genau der lesenswerteste Teil dieses Berichts.

UBS bestreitet die fundamentalen Daten keineswegs, sondern erkennt klar an:

„Der Markt sieht für das FY27 EPS bereits fast 12 US-Dollar.“

Das Problem ist:

Der Aktienkurs entspricht im nachbörslichen Handel bereits etwa dem 40-fachen des potenziellen Gewinns von FY27

Vor drei Monaten lag diese Bewertung noch bei etwa 30-fach

Mit anderen Worten:

Ein Großteil der guten Nachrichten der nächsten zwei Jahre ist bereits vorweggenommen

UBS bleibt in seiner Einschätzung sehr nüchtern:

Der Finanzbericht „ist in allen Punkten gut“,

aber für weitere Kursanstiege braucht esneue, aktuell noch nicht absehbare Impulse.

Deshalb gilt auch:

So stark der Finanzbericht auch ist

So hoch der Ausblick auch ist

UBS ist weiterhin der Meinung, dass der Aktienkursauf Basis der aktuellen Bewertung schwer weiter steigen kann

V. Das ist ein Unternehmen mit „solider Basis, aber steigender Investitionsschwierigkeit“

Kurz gesagt, lässt sich der Bericht so zusammenfassen:

Lumentum hat die Phase „AI-Logik validieren“ hinter sich gelassen und befindet sich nun in der Phase, in der die Bewertung die AI-Logik einpreist.

Die Frage ist jetzt nicht mehr:

Ob AI Nachfrage generiert

Ob optische Module ein Schlüsselsegment sind

Sondern:

Ob diese Sicherheit weiterhin Überrenditen bringen kann

Aus Branchensicht ist Lumentum einer der direktesten und klarsten Profiteure der AI-Photonik-Kommunikationskette

Aus Handelssicht befindet sich das Unternehmen nun in einer Phase:

„Kleine Fehler sind nicht schlimm, aber mit kleinen Erfolgen verdient man nicht unbedingt Geld“

Dies ist genau die Phase der AI-Industriekette, die am schwierigsten ist und in der die Emotionen am leichtesten fehlgeleitet werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

RENKs Verteidigungs-Superzyklus: Eine historische Perspektive auf das deutsche Wiederaufrüstungs-Szenario

Der Dow Jones Industrial Average fällt stark, während die Lage im Iran eskaliert.

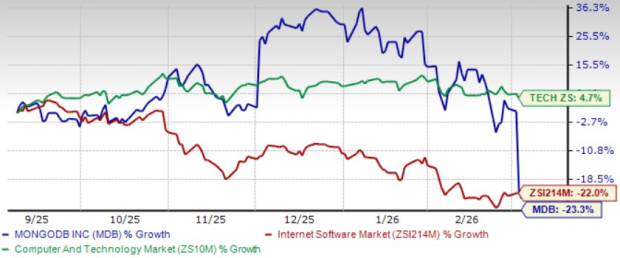

MongoDB verbessert seine KI-Funktionen: Wird das Wachstumspotenzial immer überzeugender?