Mattel (NASDAQ:MAT) verfehlt die Umsatzerwartungen für das vierte Quartal 2025, Aktienkurs fällt

Mattel Q4 2025 Ergebnisübersicht

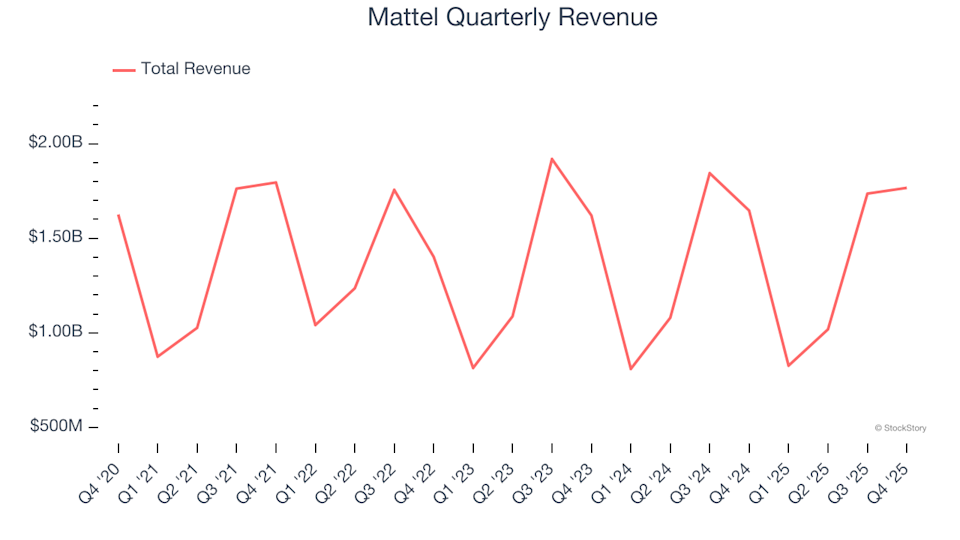

Mattel (NASDAQ:MAT), ein führender Name in der Spielzeugherstellung und Unterhaltung, meldete für das vierte Quartal des Kalenderjahres 2025 Umsätze, die hinter den Markterwartungen zurückblieben. Dennoch stieg der Umsatz im Jahresvergleich um 7,3 % auf 1,77 Milliarden US-Dollar. Das bereinigte Ergebnis je Aktie lag bei 0,39 US-Dollar und damit 28,8 % unter den Prognosen der Analysten.

Höhepunkte der Q4 2025 Ergebnisse von Mattel

- Umsatz: 1,77 Milliarden US-Dollar, unter der Analystenschätzung von 1,83 Milliarden US-Dollar (7,3 % jährliches Wachstum, 3,7 % unter den Erwartungen)

- Bereinigtes EPS: 0,39 US-Dollar im Vergleich zu den von Analysten erwarteten 0,55 US-Dollar (28,8 % Verfehlung)

- Bereinigtes EBITDA: 234,2 Millionen US-Dollar, unter der Schätzung von 316,7 Millionen US-Dollar (13,3 % Marge, 26,1 % Verfehlung)

- Prognose für bereinigtes EPS 2026: Mittelpunkt bei 1,24 US-Dollar, was 29,6 % unter den Analystenschätzungen liegt

- Betriebsmarge: 8 %, gegenüber 9,4 % im Vorjahresquartal

- Marktkapitalisierung: 6,70 Milliarden US-Dollar

Ynon Kreiz, Mattels Vorstandsvorsitzender und CEO, kommentierte: „Wir haben im vierten Quartal ein solides Umsatzwachstum erzielt, mit positiver Verbrauchernachfrage in allen Regionen sowohl im Quartal als auch im Gesamtjahr. Allerdings stiegen die Bruttoabrechnungen in den USA im Dezember weniger als erwartet. Unser internationales Segment entwickelte sich gut und wir konnten unseren Marktanteil in wichtigen Kategorien weltweit ausbauen.“

Über Mattel

Mattel ist ein weltweit führendes Unternehmen im Bereich Kinderunterhaltung und ist vor allem für die Schaffung ikonischer Marken wie Barbie und Hot Wheels bekannt. Das Unternehmen ist auf die Entwicklung und Produktion eines breiten Sortiments an Konsumgütern für Kinder spezialisiert.

Umsatztrends

Die Bewertung des langfristigen Umsatztrends eines Unternehmens bietet wertvolle Einblicke in dessen Gesamtstärke. Kurzfristige Gewinne können zwar auftreten, aber nachhaltiges Wachstum über mehrere Jahre ist ein Zeichen für ein robustes Unternehmen. In den letzten fünf Jahren lag das annualisierte Umsatzwachstum von Mattel lediglich bei 3,1 %, was für den Sektor zyklischer Konsumgüter als schwach gilt und einen niedrigen Ausgangspunkt für eine weitere Analyse darstellt.

Bei StockStory legen wir Wert auf langfristiges Wachstum. Allerdings kann ein ausschließlicher Fokus auf die Vergangenheit in zyklischen Konsumgüterbranchen dazu führen, dass Unternehmen übersehen werden, die von neuen Produkten oder Trends profitieren. Die jüngsten Ergebnisse von Mattel deuten auf eine Verlangsamung hin, da der Umsatz in den letzten zwei Jahren stagniert hat.

In diesem Quartal stieg der Umsatz im Jahresvergleich um 7,3 % auf 1,77 Milliarden US-Dollar, verfehlte jedoch weiterhin die Erwartungen der Wall Street.

Mit Blick auf die Zukunft erwarten Analysten, dass der Umsatz von Mattel im nächsten Jahr um 4,7 % steigen wird. Dies deutet zwar auf etwas Optimismus hinsichtlich neuer Angebote hin, bleibt jedoch unter dem Branchendurchschnitt.

Profitabilität und Margen

Betriebsmarge

Die Betriebsmarge ist ein entscheidender Indikator für die Rentabilität eines Unternehmens und spiegelt den Gewinn vor Steuern und Zinsen wider. Im vergangenen Jahr ist die Betriebsmarge von Mattel gesunken und lag in den letzten zwei Jahren durchschnittlich bei 12,3 %. Dieses Rentabilitätsniveau ist für ein Unternehmen im Bereich zyklischer Konsumgüter eher bescheiden und deutet darauf hin, dass Mattel Schwierigkeiten hatte, steigende Betriebskosten auszugleichen.

Im vierten Quartal verzeichnete das Unternehmen eine Betriebsmarge von 8 %, was einem Rückgang um 1,5 Prozentpunkte gegenüber dem Vorjahr entspricht. Dieser relativ geringe Rückgang zeigt, dass die Kostenstruktur von Mattel weitgehend stabil geblieben ist.

Gewinn je Aktie (EPS)

Die Verfolgung des langfristigen EPS-Wachstums hilft dabei zu beurteilen, ob die Expansion eines Unternehmens zu höherer Rentabilität führt. In den letzten fünf Jahren wuchs das EPS von Mattel mit einer durchschnittlichen jährlichen Wachstumsrate von 22,1 %. Obwohl dies das stagnierende Umsatzwachstum übertraf, mindert das Fehlen einer Verbesserung der Betriebsmarge die Bedeutung dieses Wachstums.

Für das vierte Quartal meldete Mattel ein bereinigtes EPS von 0,39 US-Dollar, verglichen mit 0,35 US-Dollar im Vorjahr. Trotz dieser Verbesserung gegenüber dem Vorjahr blieb der Wert weiterhin hinter den Erwartungen der Analysten zurück. Die Wall Street prognostiziert, dass das Gesamtjahres-EPS von Mattel in den nächsten 12 Monaten 1,44 US-Dollar erreichen wird, was einem Anstieg von 23 % entspricht.

Zusammenfassung und Ausblick

In den neuesten Ergebnissen von Mattel gab es nur wenige Lichtblicke. Die Prognosen für das Gesamtjahres-EPS und das EBITDA verfehlten beide die Ziele der Analysten, was dieses Quartal enttäuschend macht. Nach der Ankündigung fiel der Aktienkurs von Mattel um 8,8 % auf 19,21 US-Dollar.

Obwohl die Leistung in diesem Quartal enttäuschend war, entscheidet ein einzelner Ergebnisbericht nicht über die langfristigen Aussichten eines Unternehmens. Um zu beurteilen, ob Mattel bei den aktuellen Kursen eine lohnende Investition ist, ist es wichtig, die grundlegenden Faktoren und die Bewertung insgesamt zu betrachten und nicht nur die jüngsten Ergebnisse.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Fluggesellschaften stehen vor einem Bärenmarkt, da die Ölpreise eine „kritische“ Herausforderung darstellen

Trump kündigt an, dass Verteidigungsunternehmen die Produktion bestimmter Waffen vervierfachen werden

Floridas Gouverneur Ron DeSantis erwägt Stablecoin-Rahmenwerk für den Bundesstaat nach Verabschiedung im Senat