MP Materials werden durch einen $110-Preisuntergrenze des DoD gestützt, während JPMorgan ein Aufwärtspotenzial von 33 % sieht

Seltene Erden sind wieder ein politisches Thema. Und genau deshalb könnte MP Materials Corp (NYSE:MP) eines der ungewöhnlichsten Gewinnszenarien im Bergbau haben: eine staatlich garantierte Untergrenze mit intaktem Aufwärtspotenzial.

Vor den Ergebnissen des vierten Quartals bekräftigte JPMorgan Chase-Analyst Bill Peterson seine Übergewichten-Einstufung und erhöhte sein Kursziel auf 76 US-Dollar – was einem Aufwärtspotenzial von rund 33 % gegenüber den aktuellen Niveaus entspricht. Sein zentrales Argument? Sichtbarkeit.

110-Dollar-DoD-Preisuntergrenze sichert die Gewinne ab

Peterson verweist auf die Vereinbarung von MP mit dem Department of Defense, die effektiv ab dem 1. Oktober einen Preisboden von 110 US-Dollar pro Kilogramm für NdPr (Neodym-Praseodym – ein kombiniertes Produkt seltener Erden) festlegt. Da die Preise für NdPr wieder anziehen und die nationalen Sicherheitsbedenken rund um seltene Erden „beständig bleiben“, betrachtet er das Abkommen als eisernen Schutz in einem volatilen Rohstoffumfeld.

Bleiben die Preise über diesem Niveau, behält MP das volle Aufwärtspotenzial, bis die 10X-Magnetfabrik später in diesem Jahrzehnt ihre Kapazitätsgrenze erreicht. Für Peterson schafft das ein asymmetrisches Chancen-Risiko-Profil – Schutz nach unten bei gleichzeitiger Hebelwirkung auf höhere Preise.

Magneten-Ausbau und Midstream-Wachstum im Fokus

Das kurzfristige Quartal mag saisonal ruhig erscheinen, aber laut Peterson konzentrieren sich die Investoren auf das Vertrauen in die Midstream-NdPr-Produktion und den ersten kommerziellen Magneten-Ausbau, der für die zweite Jahreshälfte 2026 geplant ist.

Er erwartet, dass das EBITDA im vierten Quartal wieder positiv wird, da die DoD-Zahlungen einsetzen, auch wenn der freie Cashflow weiterhin durch Investitionen und Lageraufbau belastet bleibt. Langfristig modelliert er eine EBITDA-Untergrenze von etwa 650 Millionen US-Dollar, sobald 10X vollständig ausgelastet ist.

Warum das wichtig ist

Die MP-Aktien haben sich dieses Jahr erholt, da die NdPr-Preise steigen, aber die Volatilität bleibt angesichts von Schlagzeilen zur Handelspolitik und der Beteiligung von Privatanlegern hoch. Petersons These ist einfacher: Die Versorgungssicherheit bei seltenen Erden ist nicht zyklisch – sie ist strukturell.

Mit einer staatlichen Preisgarantie und dem Ausbau der Magnetenproduktion baut MP nicht nur Gestein ab. Das Unternehmen entwickelt ein strategisches Franchise.

Foto: Shutterstock

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Hochschild Mining (HCHDF) auf Kaufen hochgestuft: Wichtige Informationen, die Sie benötigen

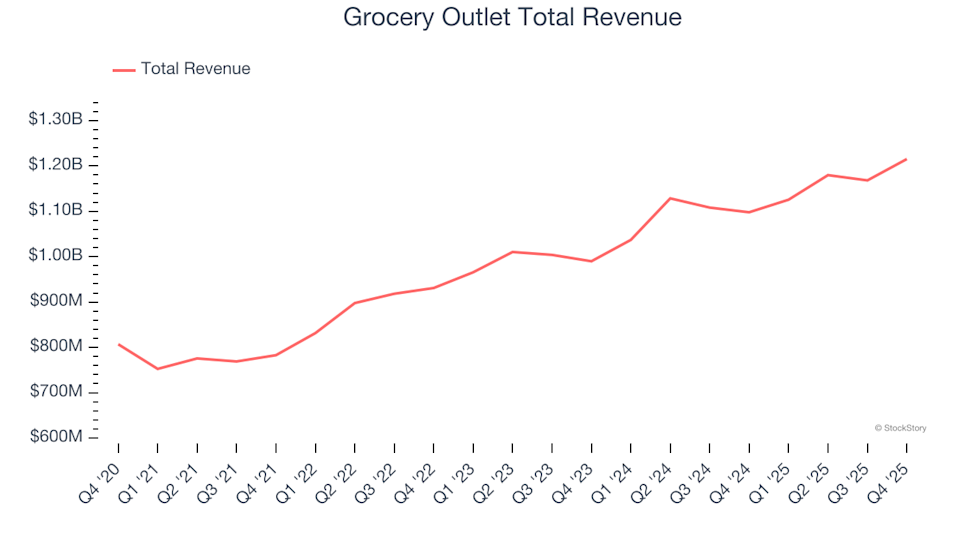

Top-Performer im vierten Quartal: Grocery Outlet (NASDAQ:GO) und andere essentielle Einzelhandelsaktien

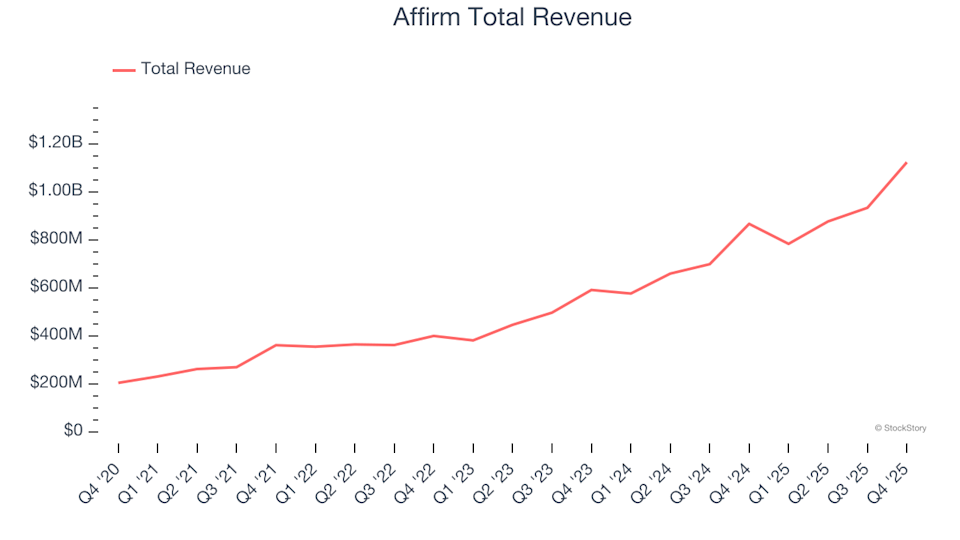

Rückblick auf die Q4-Ergebnisse für Privatkredit-Aktien: Affirm (NASDAQ:AFRM)

Die Verbraucher erwarteten vor dem Iran-Konflikt nur minimale Veränderungen der Inflation.