Zu Beginn des neuen Frühlings: Wie beurteilt man die Aufwertung des Renminbi?

Der Renminbi-Wechselkurs hat eine neue Schwelle durchbrochen.

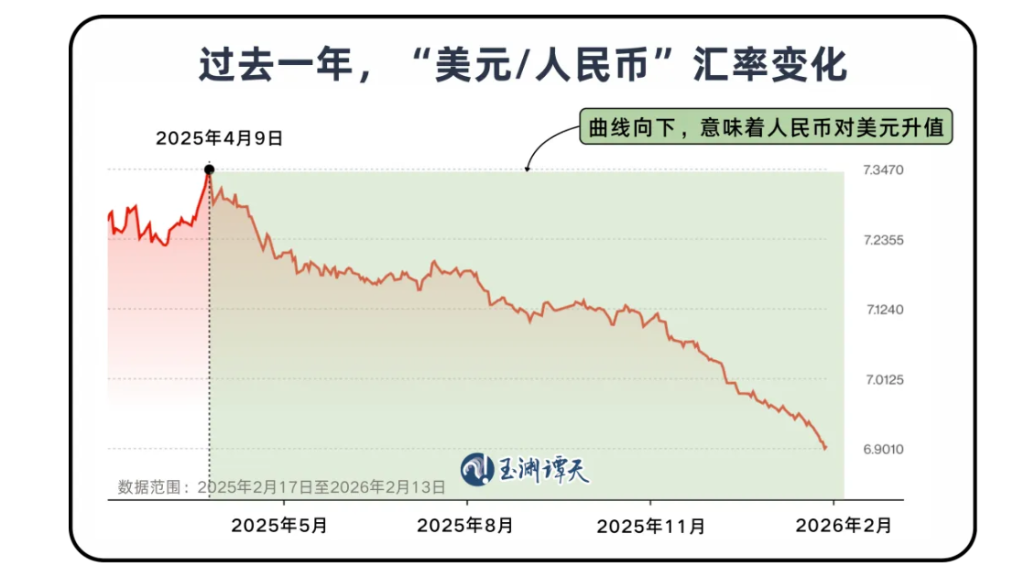

Am 12. Februar stieg der Onshore- und Offshore-Renminbi gegenüber dem US-Dollar über die Marke von 6,9 und erreichte damit das höchste Niveau seit dem 4. Mai 2023 innerhalb von 33 Monaten.

Wechselkursschwankungen sind eigentlich normal, aber einige Länder führen ihr Handelsdefizit mit China auf den „unterbewerteten Renminbi-Wechselkurs“ zurück. Inmitten dieser Vorwürfe fordern manche Staaten dringend, dass China das Tempo der Renminbi-Aufwertung beschleunigen solle – die aktuelle Geschwindigkeit reiche bei weitem nicht aus.

Solche Argumentationen basieren meist auf zwei Annahmen: Erstens wird die Wechselkursbewegung als von China „kontrolliertes Handeln“ dargestellt, zweitens wird die Renminbi-Aufwertung direkt als Mittel zur Schwächung des chinesischen Exports angesehen.

Offensichtlich entspricht dies nicht den Tatsachen. Wir wissen, dass der Wechselkurs sowohl eine Reflexion der Marktstimmung als auch von wirtschaftlichen Fundamentaldaten beeinflusst wird. Zu Beginn des neuen Frühlings sollten wir uns einer Sache besonders bewusst sein: Was genau bedeutet es, dass der Renminbi nun auf die „6er-Marke“ gestiegen ist?

Der Ton des Marktes gegenüber China hat sich geändert

Um diese Frage zu beantworten, lohnt es sich, zunächst auf die Stimme des Marktes zu hören:

Kürzlich haben viele internationale Institutionen bei der Veröffentlichung ihrer neuen Asset Allocation-Empfehlungen für das Jahr die Diskussion über Renminbi-bezogene Anlagen von „Sollte man Renminbi-Anlagen halten?“ zu „Welche chinesischen Anlagen sind haltenswert?“ verschoben.

Dieser Wandel verdeutlicht bereits die Schlüssellogik hinter der Renminbi-Aufwertung. Ein Hintergrund ist die Schwäche des US-Dollars selbst.

Seit 2025 ist der US-Dollar-Index in mehreren Zeiträumen merklich gefallen und bewegt sich insgesamt in einer der schwächsten Phasen der letzten Jahre.

Ein Grund dafür ist, dass die anhaltenden Zinssenkungen der Federal Reserve den Zinsvorteil von US-Dollar-Anlagen geschwächt und auch die Renditeerwartungen für den US-Dollar gedrückt haben, was dem Renminbi relative Stärke verschaffte. Im Jahr 2025 hat die Federal Reserve insgesamt dreimal die Zinsen gesenkt, jeweils um 25 Basispunkte, also insgesamt um 75 Basispunkte.

Gleichzeitig dehnen sich das US-Haushaltsdefizit und die Schuldenhöhe weiter aus, und hinzu kommt, dass der Index der Unsicherheit in der Handelspolitik weiterhin hoch ist – das Fundament des US-Dollar-Vertrauens wird erodiert.

Selbst wenn der US-Dollar-Wechselkurs kurzfristig wieder anzieht, wird es schwierig, wieder eine anhaltende Stärke zu erreichen, es sei denn, die Fundamentaldaten, die Zinsdifferenz und das globale Vertrauen bessern sich gleichzeitig. Aktuell sind diese Bedingungen jedoch noch nicht vollständig erfüllt.

Doch allein mit der „Schwäche des US-Dollar“ lässt sich das Tempo dieser Renminbi-Aufwertung nicht erklären. Betrachtet man die Wechselkursentwicklung des Renminbi zum US-Dollar, fällt ein entscheidender Zeitpunkt auf – der 9. April 2025.

- Vor dem 9. April war die Entwicklung des Renminbi nicht eindeutig, es gab Anstiege und Rückgänge, die Volatilität war hoch.

- Nach dem 9. April drehte der Renminbi plötzlich den zuvor schwachen Trend um und begann, kontinuierlich aufzuwerten.

Dieser Zeitpunkt fällt mit der Eskalation der Handelsstreitigkeiten zwischen China und den USA zusammen. Am 10. April traten Chinas Gegenmaßnahmen auf die sogenannten „Gegenzölle“ der USA offiziell in Kraft. Am selben Tag erhöhte die US-Seite die Zölle auf chinesische Produkte auf 145 %, worauf China umgehend reagierte.

Normalerweise bedeuten eskalierende Handelsstreitigkeiten mehr Unsicherheit, und der Wechselkurs gerät meist unter Druck. Dieses Mal jedoch verlief es umgekehrt: Der Renminbi wurde nicht schwächer, sondern kehrte seinen zuvor schwachen Trend um und begann, kontinuierlich aufzuwerten.

Laut Yang Changjiang, Direktor des Forschungszentrums für Internationale Finanzen an der Fudan-Universität, ist ein Grund dafür, dass sich die externen Erwartungen an die chinesische Wirtschaft verändert haben.

Anfang 2025 gab es wegen der US-Zolldrohungen auf dem internationalen Markt Zweifel an der chinesischen Wirtschaft. Die Frage, ob China dem externen Druck standhalten kann, ließ das Vertrauen des Marktes zeitweise schwinden. Diese Erwartungen beeinflussten für eine beträchtliche Zeit die Wechselkursentwicklung des Renminbi.

Doch als China entschlossener gegensteuerte und vor allem im April als erstes Land weltweit den sogenannten „Gegenzöllen“ der USA Paroli bot, wandelte sich die Markterwartung von Sorge zu Vertrauen.

Mit anderen Worten: Die Schwäche des US-Dollars bot das externe Umfeld, doch die weitere Veränderung der Markterwartung nach April beeinflusste das konkrete Tempo der Renminbi-Aufwertung.

Gleichzeitig gibt es drei weitere reale Faktoren, die eine Rolle spielen.

- Erstens: Die makroökonomische Politik ließ Spielraum. Bereits auf der zentralen Politbürositzung 2024 wurde mit möglichen externen Schocks im Jahr 2025 gerechnet und eine „verstärkte, außerordentliche antizyklische Steuerung“ gefordert, um auf jede Eventualität vorbereitet zu sein. Rückblickend konnte Chinas Wirtschaft 2025 einen stabilen Fortschritt erzielen.

- Zweitens: Die Wechselkursübertragung unterliegt Verzögerungen, Aufträge, Verträge und Preisgestaltung werden kurzfristig nicht vollständig vom Wechselkurs beeinflusst. Zudem verschiebt China den Fokus vom Export von Endverbrauchsgütern auf Zwischenprodukte – Wechselkursänderungen führen daher nicht leicht zu Auftragsstornierungen seitens der Käufer.

- Drittens: Die Wettbewerbsfähigkeit der Industrie steigt. Unter der Leitung von Maßnahmen gegen „Überwettbewerb“ wächst der Gewinnspielraum der chinesischen Industrie, die Struktur wird optimiert und die Widerstandsfähigkeit gegen Wechselkursschwankungen steigt.

All diese Faktoren zusammen sorgen für eine stabilere Einschätzung der chinesischen Wirtschaft durch den Markt und geben dem Renminbi-Wechselkurs Unterstützung.

Der Renminbi entwickelt sich von einer Handelswährung zu einer Anlagewährung

Eine Besonderheit dieser Aufwertungsrunde ist, dass die Nachfrage aus dem Ausland nach Renminbi wächst und sich die Nachfragestruktur verändert – die Anwendungsbereiche des Renminbi erweitern sich.

Um diese Veränderungen wirklich zu verstehen, muss man zurück zur grundlegenden Frage: Woher stammt die internationale Nachfrage nach Renminbi hauptsächlich?

Wir können einen Blick auf unsere Planung für den Renminbi werfen.

Auf der zentralen Finanzarbeitskonferenz im Oktober 2023 wurde erstmals klar festgelegt, dass der Aufbau einer starken Finanznation beschleunigt werden soll. Dafür sind mehrere Schlüsselelemente erforderlich, eines davon ist „eine starke Währung zu besitzen, die im internationalen Handel, bei Investitionen und auf dem Devisenmarkt weit verbreitet ist und den Status einer globalen Reservewährung hat.“

Dieser Satz macht die drei Quellen der internationalen Nachfrage nach dem Renminbi deutlich:

Erstens: Zahlungsabwicklung im internationalen Handel und bei Investitionen.

Zweitens: Handel und Allokation an den Märkten.

Drittens: Status als globale Zentralbank-Reservewährung.

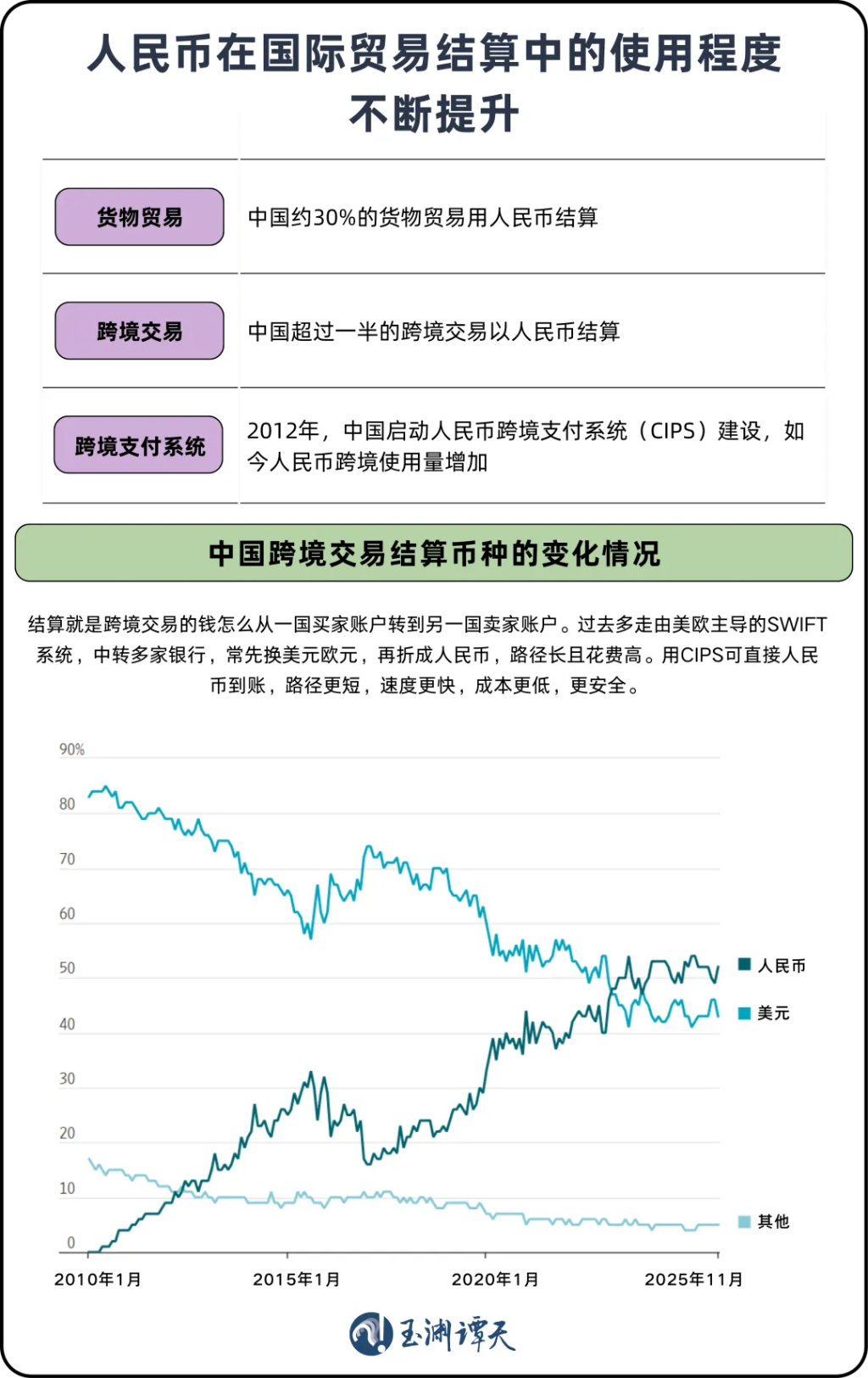

Diese Aufwertungsrunde zeigt auch, dass der Renminbi im grenzüberschreitenden Handel vermehrt zur Abwicklung genutzt wird.

Laut offiziellen Daten werden etwa 30 % des chinesischen Warenhandels und mehr als die Hälfte der grenzüberschreitenden Transaktionen Chinas in Renminbi abgewickelt – ein deutlicher Anstieg gegenüber fast null vor 15 Jahren.

Diese Veränderung zeigt sich insbesondere in den Schwellenländern. Im Handel mit Ländern entlang der „Belt and Road“-Initiative ist der Anteil der Renminbi-Abrechnung noch deutlicher gestiegen. 2024 lag das Wachstum des Renminbi-Abrechnungsvolumens im Handel mit ASEAN- und afrikanischen Regionen bei 21,8 % bzw. 35,9 %.

Ein Teil der Renminbi-Abwicklung verlagert sich zudem vom von Europa und den USA dominierten SWIFT-System auf das chinesische grenzüberschreitende Zahlungssystem CIPS.

2025 ist die Zahl der direkten Teilnehmer am CIPS-System auf 193 gestiegen, die der indirekten auf 1.573, und das Geschäft kann 190 Länder und Regionen weltweit abdecken.

Gleichzeitig beschleunigt sich der Aufbau der Renminbi-Infrastruktur für grenzüberschreitende Zahlungen.

Ein Ausdruck davon ist das Netz chinesischer Auslands-Clearingbanken und die Swap-Abkommen mit globalen Handelspartnern, die die Verfügbarkeit und Nutzbarkeit des Renminbi im Ausland stärken. China hat mit über 40 Ländern und Regionen Währungsswap-Abkommen unterzeichnet.

Im Vergleich zur Handelsabwicklung ist die gestiegene Präsenz des Renminbi derzeit noch auffälliger.

Zum einen stocken ausländische Investoren insgesamt ihre Bestände an Renminbi-Anlagen auf.

Ende des dritten Quartals 2025 stieg das Volumen der von Ausländern gehaltenen Renminbi-Anlagen auf 10,42 Billionen Yuan und erreichte damit ein 43-Monats-Hoch. Ausländische Investoren halten derzeit chinesische Aktien im Wert von über 3,5 Billionen Yuan – sie sind zu einer wichtigen Kraft am chinesischen Aktienmarkt geworden.

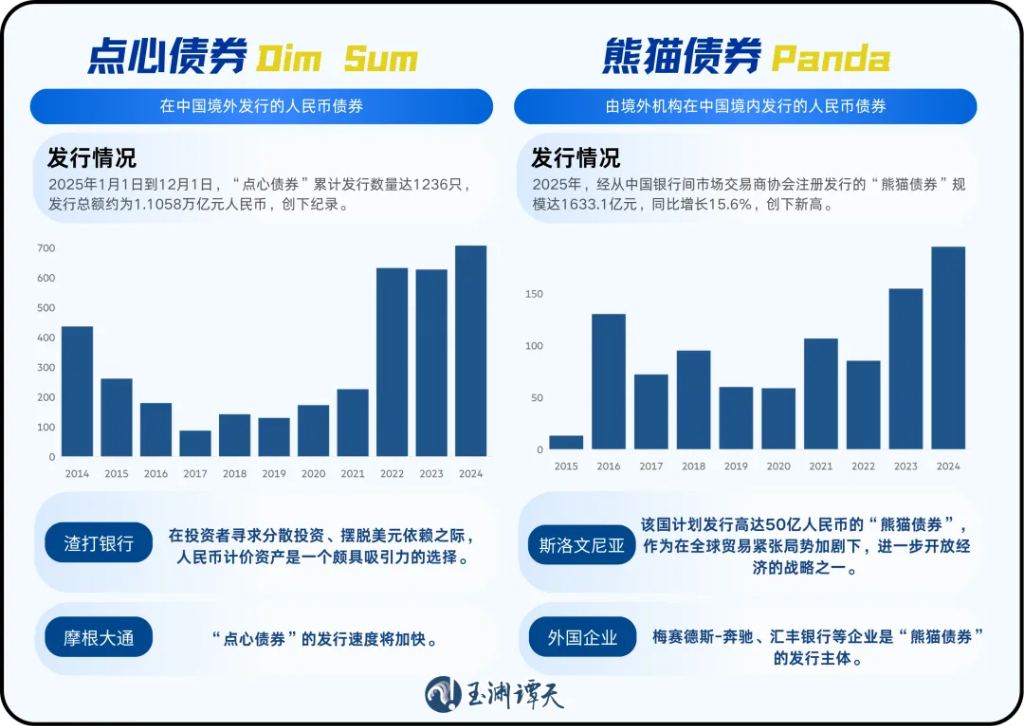

Zum anderen nutzen immer mehr Emittenten den Renminbi als alternative Finanzierungswährung.

2025 wurde der Kreis der Emittenten von „Dim-Sum-Bonds“ und „Panda-Bonds“ – zwei typischen Renminbi-Finanzierungsinstrumenten im Ausland – erweitert.

„Dim-Sum-Bonds“ sind im Ausland emittierte Renminbi-Anleihen, während „Panda-Bonds“ von ausländischen Emittenten im Inland in Renminbi begebene Anleihen sind.

In den letzten Jahren haben Marktteilnehmer den Renminbi auf vielfältige Weise zur Finanzierung genutzt.

Auch wenn das Gesamtvolumen dieser beiden Märkte noch ausbaufähig ist, ist diese Entwicklung an sich schon ein Signal für die Internationalisierung des Renminbi.

Denn lange Zeit konzentrierte sich die Debatte über die Internationalisierung des Renminbi vor allem auf die erste Ebene – also Handel und Investitionen. Heute können wir aber bereits über verschiedene Aspekte der Renminbi-Internationalisierung sprechen, nicht nur über Handelsabwicklung.

Ein positives Signal ist, dass auch der dritte internationale Nachfragetreiber – die Rolle als Devisenreservewährung – an Bedeutung gewinnt.

Immer mehr Länder erwägen, den Renminbi als Teil ihrer diversifizierten Reservewährungen aufzunehmen.

Wie bereits analysiert, ist der Anteil des Renminbi im globalen Reservewährungssystem zwar noch nicht sehr hoch, aber Veränderungen sind im Gange. Die Zentralbanken der Welt optimieren ihre Reservestruktur, stocken Gold und Renminbi auf – im Kern geht es um die Diversifizierung der Reserveanlagen.

Derzeit verändert sich das externe Umfeld, das Vertrauen in den US-Dollar erodiert; die Währungsordnung verändert sich, immer mehr Währungen ersetzen den US-Dollar.

Zurück zur Ausgangsfrage: Was bedeutet es, dass der Renminbi auf die „6er-Marke“ gestiegen ist?

Der Wechselkurs wird auch künftig schwanken, aber zumindest zeigt die aktuelle Entwicklung, dass der Renminbi zunehmend als handelbare, allokierbare und finanzierbare Währung angesehen wird.

Während sich dieser Wandel vertieft, werden wir sicher weiterhin vor Herausforderungen stehen.

Doch wie wir gesehen haben: Solange wir unsere eigenen Stärken weiter ausbauen und unsere Wirtschaft widerstandsfähig bleibt, gibt es keine Hürde, die wir nicht überwinden können.

In diesem Sinne können wir auch sagen: Der Renminbi steht an einem neuen Ausgangspunkt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Renditen von US-Staatsanleihen steigen, da die Ölpreise klettern und die Sorgen über die Inflation zunehmen

Der Token von Hyperliquid steigt, da der Schock am Wochenende im Iran auf wenige offene Märkte trifft