Valmont (NYSE:VMI) verfehlt die Umsatzerwartungen für das vierte Quartal des Geschäftsjahres 2025

Der Hersteller von Infrastruktur- und Landwirtschaftsausrüstung Valmont Industries (NYSE:VMI)

Ist jetzt der richtige Zeitpunkt, um Valmont zu kaufen?

Valmont (VMI) Q4 CY2025 Höhepunkte:

- Umsatz: 1,04 Milliarden US-Dollar gegenüber Analystenschätzungen von 1,05 Milliarden US-Dollar (im Jahresvergleich unverändert, 0,7 % unter den Erwartungen)

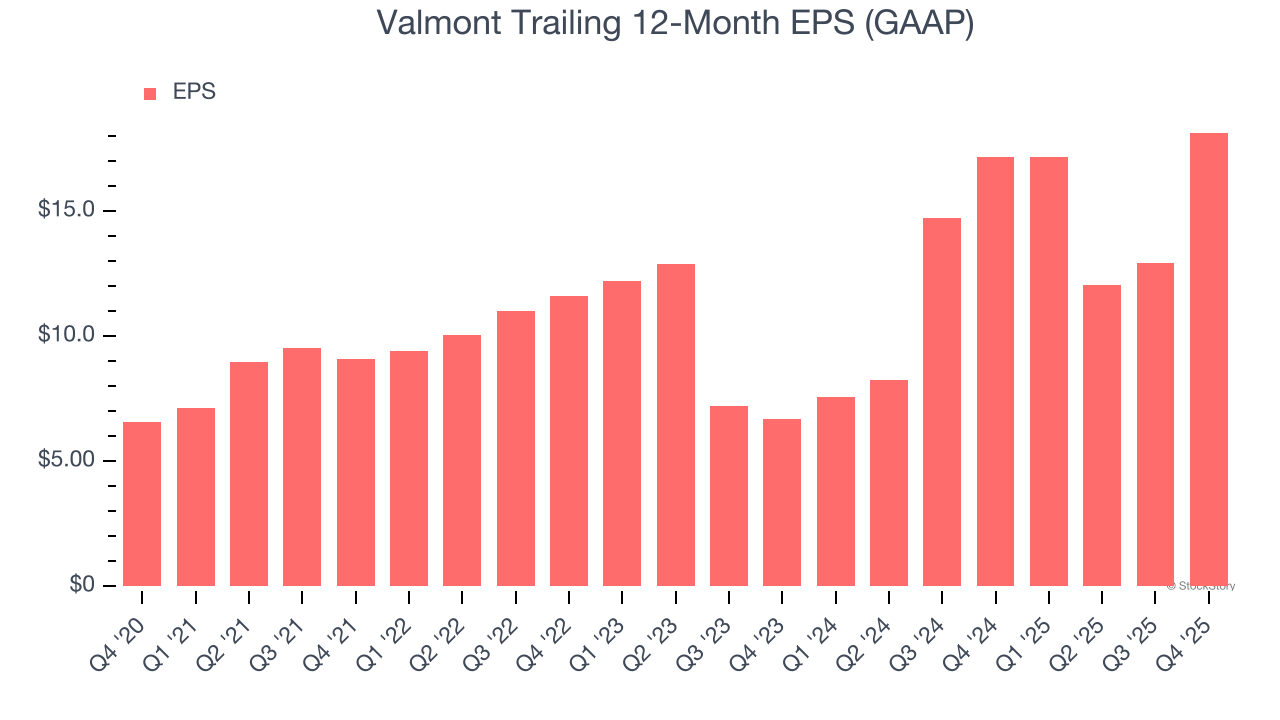

- EPS (GAAP): 9,05 US-Dollar gegenüber Analystenschätzungen von 4,94 US-Dollar (83,1 % übertroffen)

- Bereinigtes EBITDA: 638,8 Millionen US-Dollar gegenüber Analystenschätzungen von 168,2 Millionen US-Dollar (61,5 % Marge, deutliche Übererfüllung)

- EPS (GAAP) Prognose für das kommende Geschäftsjahr 2026 liegt bei 22 US-Dollar (Mittelwert) und übertrifft die Analystenschätzungen um 4 %

- Betriebsmarge: 11,2 %, im Einklang mit dem gleichen Quartal des Vorjahres

- Free Cashflow-Marge: 6,8 %, Rückgang gegenüber 16,2 % im gleichen Quartal des Vorjahres

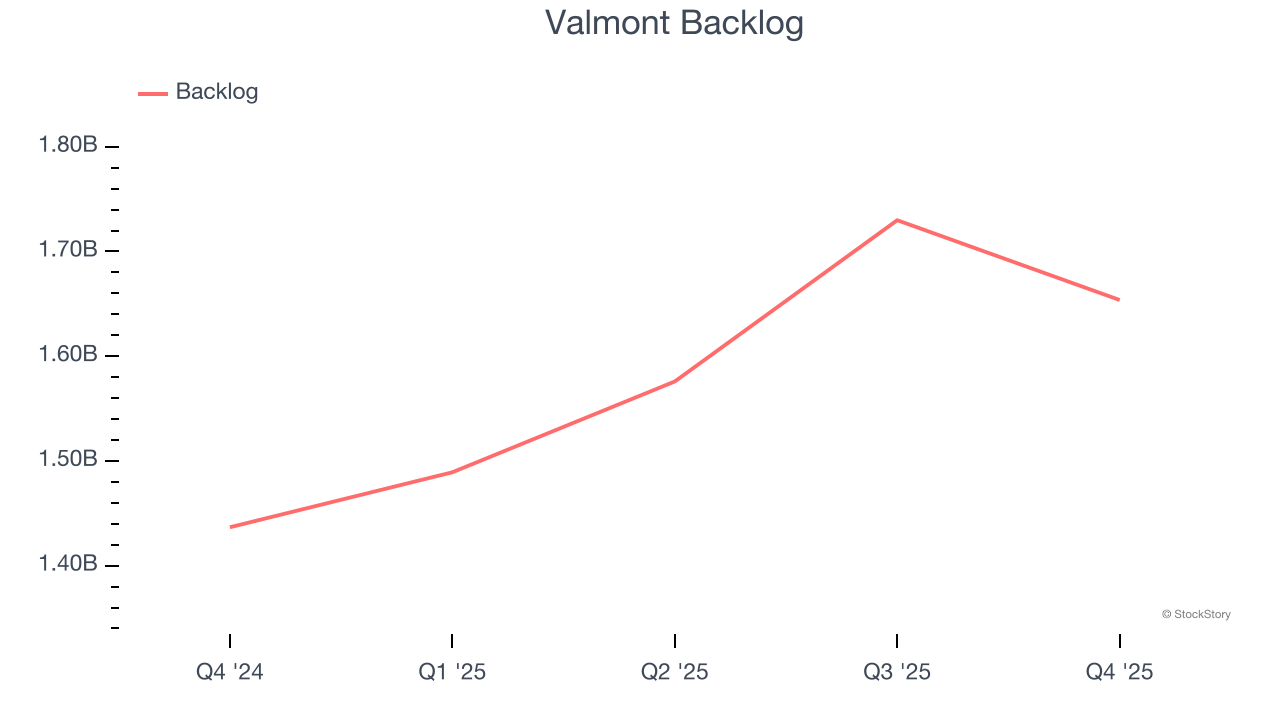

- Auftragsbestand: 1,65 Milliarden US-Dollar zum Quartalsende, ein Anstieg von 15,1 % im Jahresvergleich

- Börsenwert: 9,36 Milliarden US-Dollar

Unternehmensüberblick

Valmont (NYSE:VMI), dem eine Erfindung in den 1950er Jahren zugeschrieben wird, die die Ernteerträge verbesserte, bietet für die Landwirtschaftsbranche entwickelte Produkte und Infrastrukturdienstleistungen an.

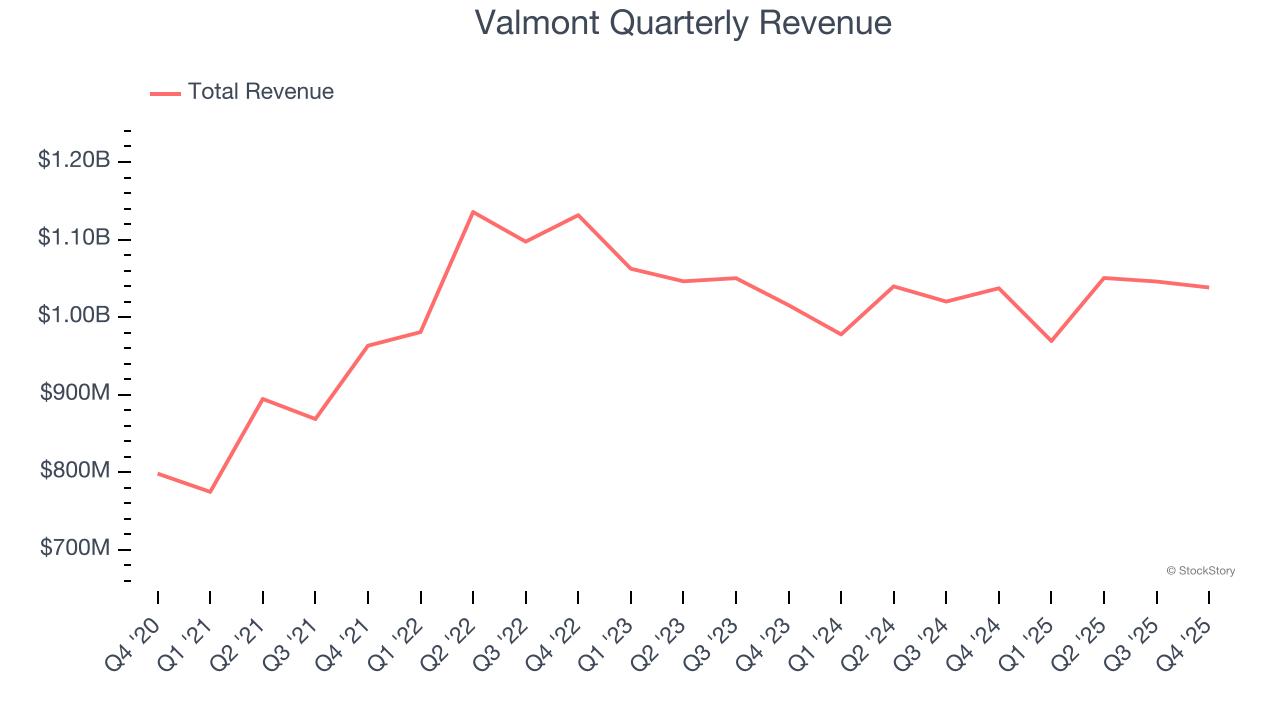

Umsatzwachstum

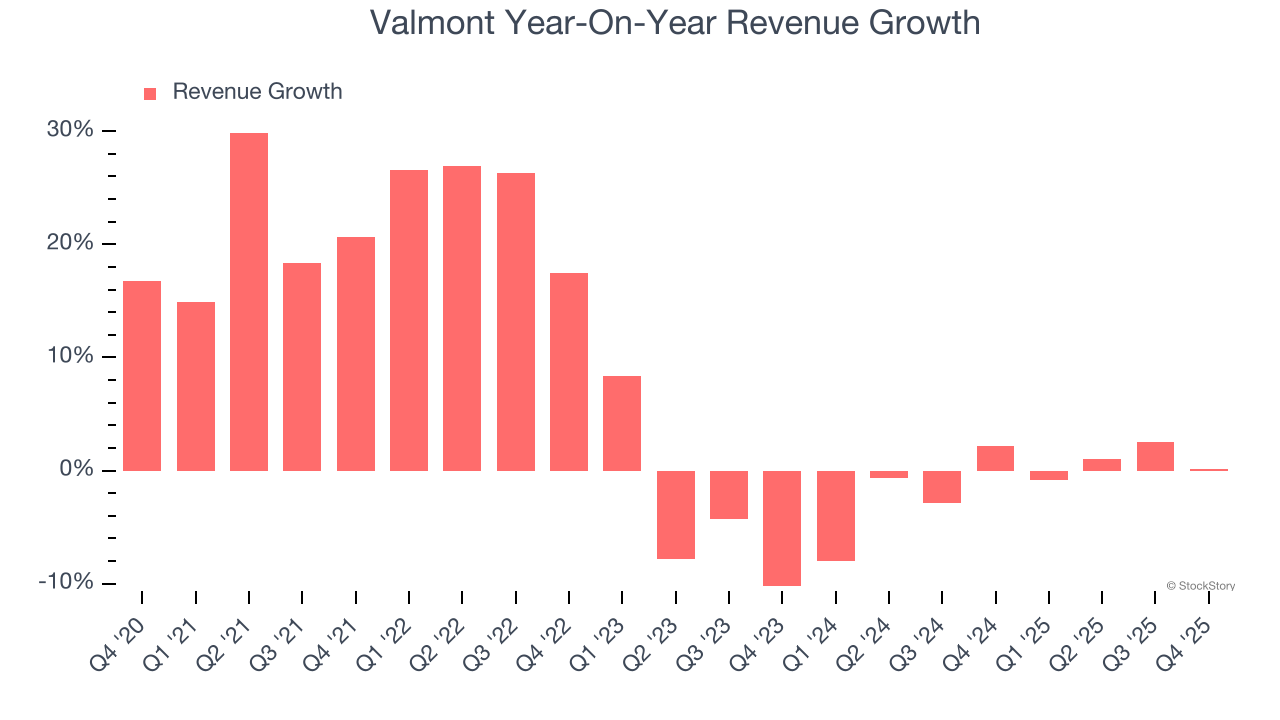

Die langfristige Entwicklung eines Unternehmens ist ein Indikator für seine Gesamtqualität. Jedes Unternehmen kann kurzfristige Erfolge vorweisen, aber die leistungsstärksten Unternehmen wachsen über Jahre hinweg nachhaltig. Leider wuchs Valmonts Umsatz in den letzten fünf Jahren nur mit einer mäßigen durchschnittlichen jährlichen Wachstumsrate von 7,2 %. Das liegt unter unserem Benchmark für den Industriesektor und ist ein schwieriger Ausgangspunkt für unsere Analyse.

Langfristiges Wachstum ist das Wichtigste. Im Industriesektor kann ein Rückblick auf die letzten fünf Jahre jedoch neue Branchentrends oder Nachfragzyklen übersehen. Valmonts jüngste Entwicklung zeigt, dass die Nachfrage nachgelassen hat, da der Umsatz in den letzten zwei Jahren stagnierte.

Wir können die Umsatzdynamik des Unternehmens besser verstehen, indem wir den Auftragsbestand analysieren – also den Wert der noch nicht ausgeführten oder gelieferten Aufträge. Valmonts Auftragsbestand erreichte im letzten Quartal 1,65 Milliarden US-Dollar und wuchs in den vergangenen zwei Jahren durchschnittlich um 15,1 % pro Jahr. Da dieser Wert besser ist als das Umsatzwachstum, sehen wir, dass das Unternehmen mehr Aufträge angesammelt hat, als es erfüllen konnte, und Umsätze in die Zukunft verschoben hat. Das könnte auf eine erhöhte Nachfrage nach Valmonts Produkten und Dienstleistungen hinweisen, wirft aber auch Fragen zu möglichen Kapazitätsengpässen auf.

In diesem Quartal erzielte Valmont einen Umsatz von 1,04 Milliarden US-Dollar, im Jahresvergleich unverändert und damit unter den Schätzungen der Wall Street.

Mit Blick auf die Zukunft erwarten Sell-Side-Analysten, dass der Umsatz in den nächsten 12 Monaten um 4 % wachsen wird. Auch wenn diese Prognose darauf hindeutet, dass neuere Produkte und Dienstleistungen die Umsatzentwicklung verbessern werden, liegt sie immer noch unter dem Branchendurchschnitt.

Während die Wall Street Nvidia auf Rekordhöhen jagt, dominiert ein wenig beachteter Halbleiterzulieferer eine kritische KI-Komponente, ohne die diese Giganten nicht auskommen.

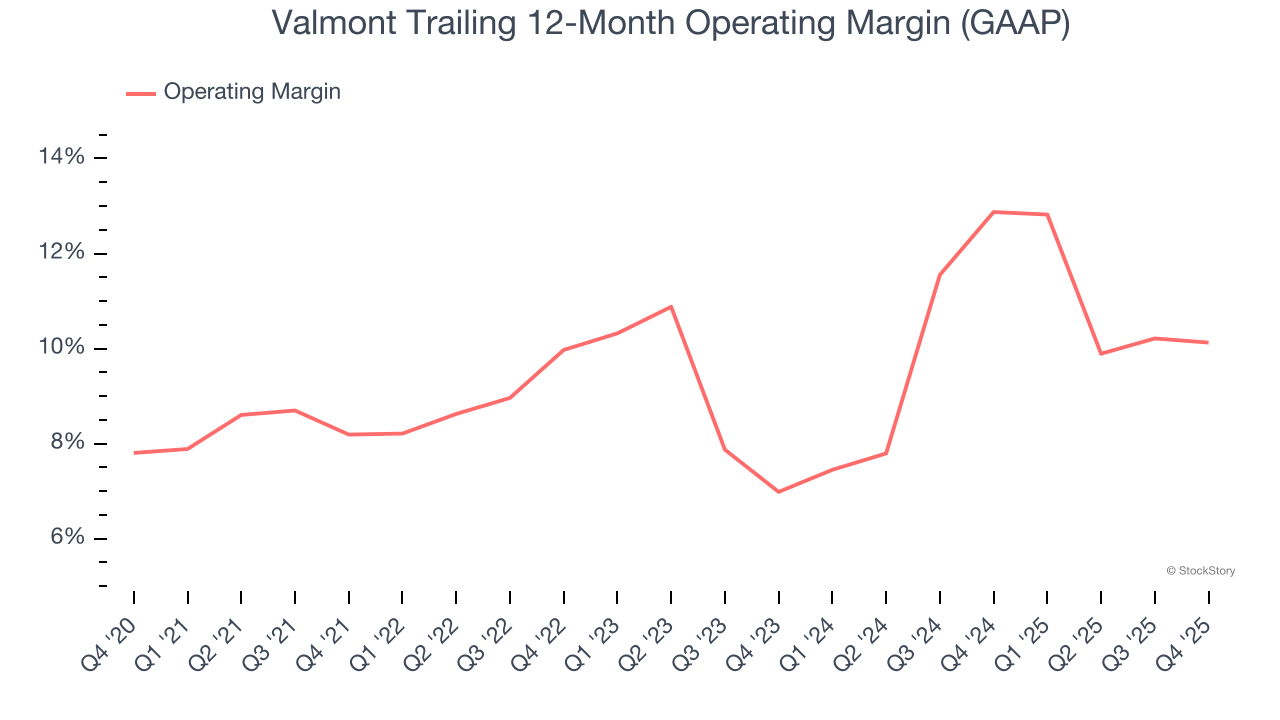

Betriebsmarge

Valmont hat in den letzten fünf Jahren einen guten Job bei der Steuerung seiner Kostenbasis gemacht. Das Unternehmen erzielte eine durchschnittliche Betriebsmarge von 9,7 %, was über dem breiteren Industriesektor liegt.

Bei der Analyse des Trends der Rentabilität stieg Valmonts Betriebsmarge in den letzten fünf Jahren um 1,9 Prozentpunkte, da das Umsatzwachstum dem Unternehmen operative Hebelwirkung verschaffte.

Im vierten Quartal erzielte Valmont eine Betriebsmarge von 11,2 % – das entspricht dem Wert des gleichen Quartals im Vorjahr. Das zeigt, dass die Kostenstruktur des Unternehmens zuletzt stabil war.

Ergebnis je Aktie (EPS)

Umsatztrends erklären das historische Wachstum eines Unternehmens, aber die langfristige Veränderung des Gewinns je Aktie (EPS) zeigt die Rentabilität dieses Wachstums – zum Beispiel könnte ein Unternehmen seinen Umsatz durch übermäßige Ausgaben für Werbung und Promotionen künstlich aufblähen.

Valmonts EPS wuchs in den letzten fünf Jahren mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate von 22,6 %, was über dem jährlichen Umsatzwachstum von 7,2 % liegt. Das zeigt, dass das Unternehmen auf Pro-Aktie-Basis profitabler wurde, als es expandierte.

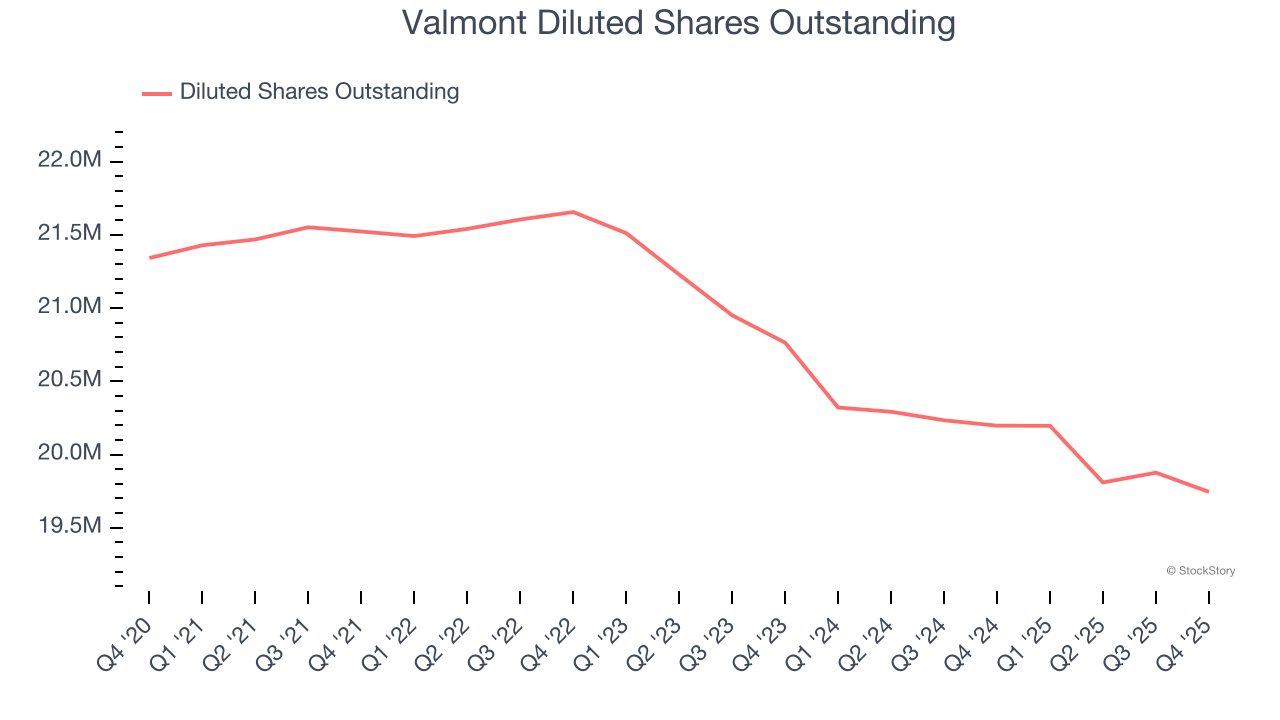

Wir können einen genaueren Blick auf die Ergebnisqualität von Valmont werfen, um die Triebkräfte seiner Entwicklung besser zu verstehen. Wie bereits erwähnt, war Valmonts Betriebsmarge in diesem Quartal stabil, ist aber in den letzten fünf Jahren um 1,9 Prozentpunkte gestiegen. Darüber hinaus ist die Aktienanzahl um 7,5 % gesunken. Dies sind positive Signale für Aktionäre, da eine verbesserte Rentabilität und Aktienrückkäufe das EPS-Wachstum im Verhältnis zum Umsatzwachstum beschleunigen.

Wie beim Umsatz analysieren wir das EPS auch für einen kürzeren Zeitraum, da dies Einblicke in aufkommende Themen oder Entwicklungen für das Geschäft geben kann.

Bei Valmont lag das jährliche EPS-Wachstum der letzten zwei Jahre bei 64,4 % und damit über dem Fünfjahrestrend. Wir lieben es, wenn das Gewinnwachstum beschleunigt, insbesondere wenn es bereits von einer hohen Basis aus geschieht.

Im vierten Quartal berichtete Valmont ein EPS von 9,05 US-Dollar, verglichen mit 3,84 US-Dollar im gleichen Quartal des Vorjahres. Dieser Wert übertraf die Analystenschätzungen deutlich, und die Aktionäre sollten mit dem Ergebnis zufrieden sein. Für die nächsten 12 Monate erwartet die Wall Street ein EPS von 18,15 US-Dollar für das Gesamtjahr, was einem Wachstum von 16,9 % entspricht.

Wichtige Erkenntnisse aus den Q4-Ergebnissen von Valmont

Es war positiv zu sehen, dass Valmont in diesem Quartal die EPS-Erwartungen der Analysten übertroffen hat. Wir waren auch erfreut, dass das EBITDA die Schätzungen der Wall Street deutlich übertraf. Andererseits wurde der Umsatz leicht verfehlt. Insgesamt war dies unserer Meinung nach ein solides Ergebnis mit einigen wichtigen positiven Aspekten. Die Investoren hatten vermutlich auf mehr gehofft, und die Aktien fielen unmittelbar nach Veröffentlichung der Ergebnisse um 3,1 % auf 459,62 US-Dollar.

Im großen Bild: Sollte man Valmont hier und jetzt kaufen? Was im letzten Quartal passiert ist, ist wichtig, aber nicht so sehr wie die langfristige Geschäftsqualität und Bewertung, wenn es darum geht, ob man in diese Aktie investieren sollte.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

SES senkt Investitionsziel vor Satellitenstarts 2026

Ethereum oder Solana können auf XRP gebridged und ausgeliehen werden. So funktioniert es

Orange nimmt AST SpaceMobile in die wachsende Liste von Satellit-zu-Mobilfunk-Partnern auf