Watsco (NYSE:WSO) verfehlt die Umsatzerwartungen für das vierte Quartal 2025

Der Ausrüstungsvertrieb Watsco (NYSE:WSO)

Ist jetzt der richtige Zeitpunkt, Watsco zu kaufen?

Watsco (WSO) Q4 CY2025 Highlights:

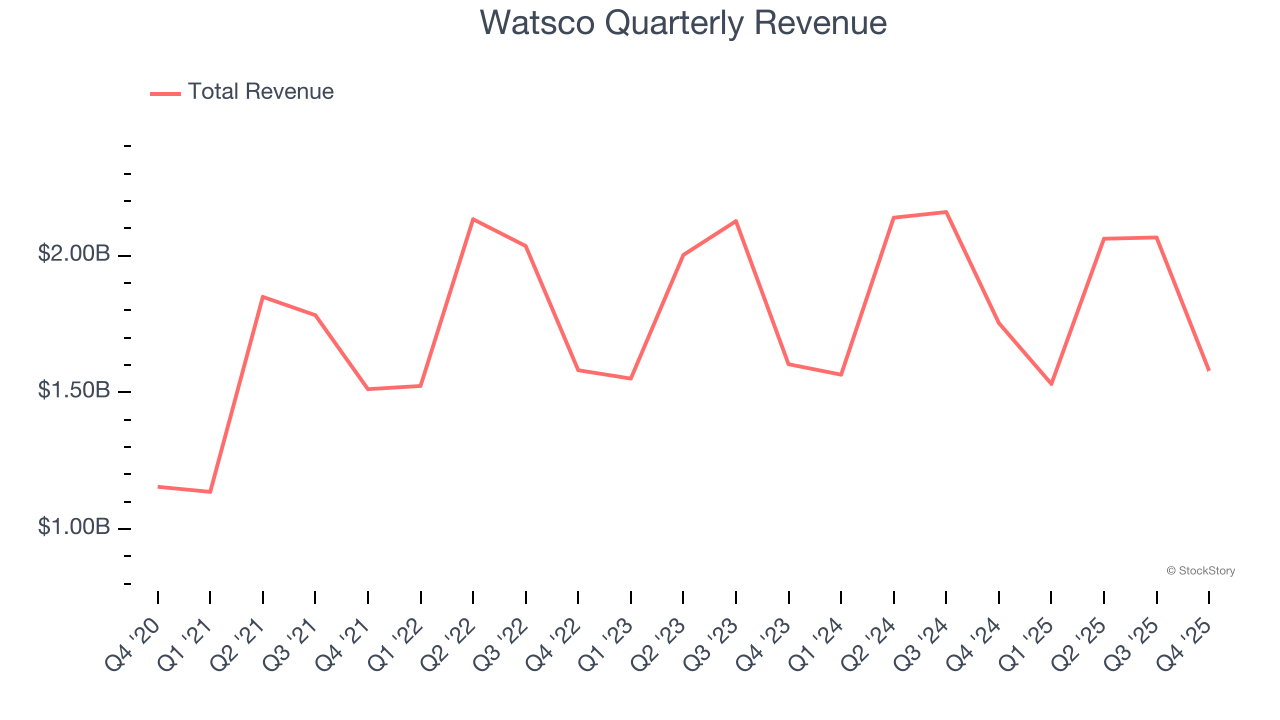

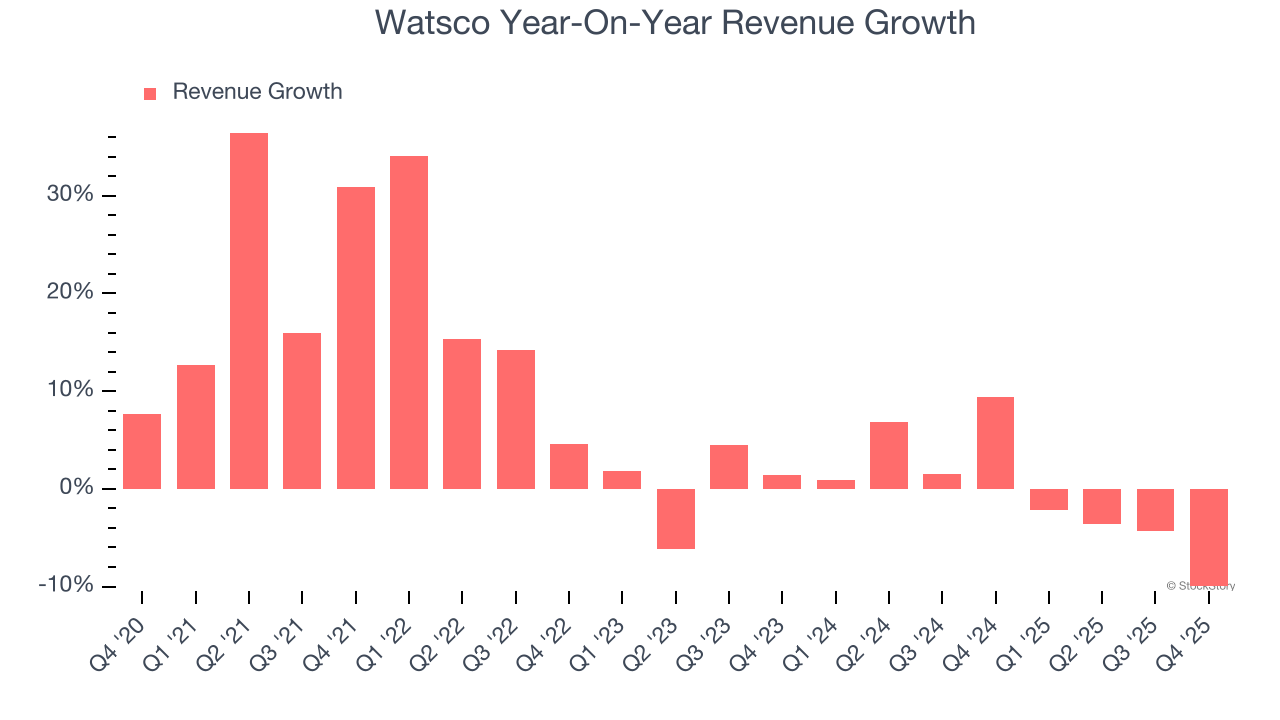

- Umsatz: 1,58 Milliarden US-Dollar gegenüber Analystenschätzungen von 1,61 Milliarden US-Dollar (10 % Rückgang im Jahresvergleich, 1,9 % Verfehlung)

- EPS (GAAP): 1,68 US-Dollar gegenüber Analystenerwartungen von 1,89 US-Dollar (11 % Verfehlung)

- Bereinigtes EBITDA: 121,3 Millionen US-Dollar gegenüber Analystenschätzungen von 128,8 Millionen US-Dollar (7,7 % Marge, 5,9 % Verfehlung)

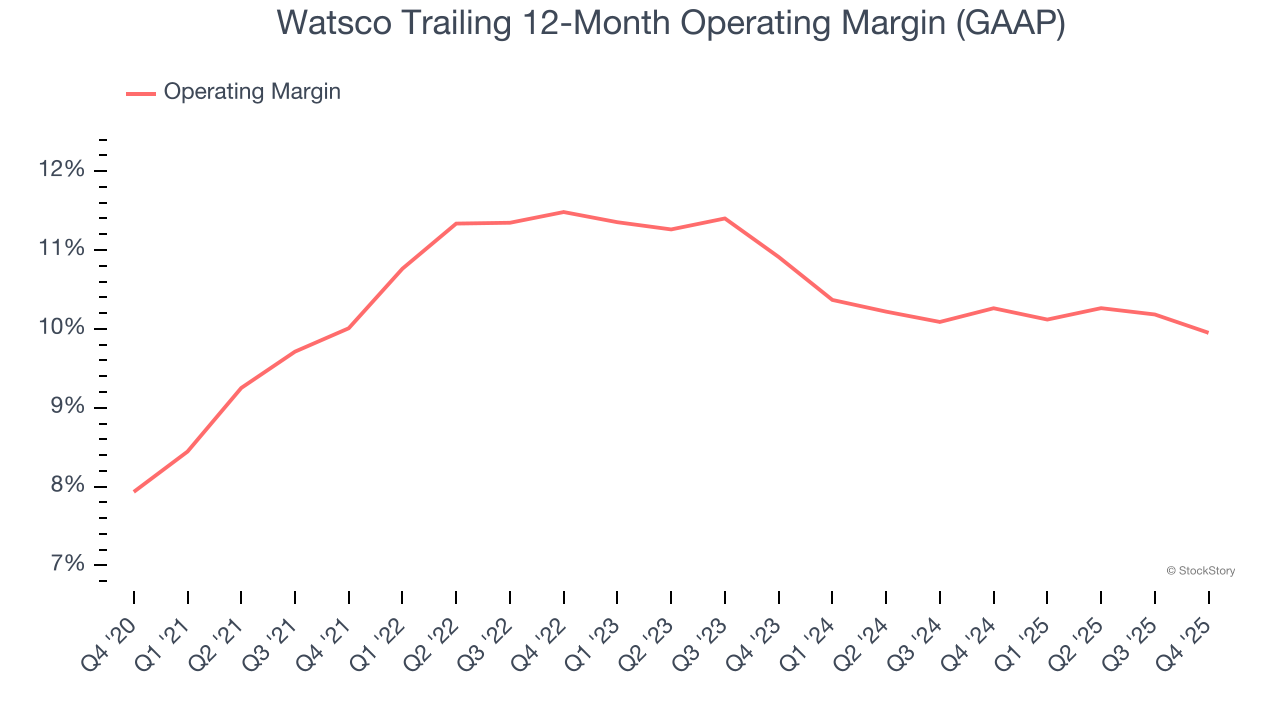

- Betriebsmarge: 6,4 %, gegenüber 7,8 % im gleichen Quartal des Vorjahres

- Free Cashflow-Marge: 24,6 %, gegenüber 21,1 % im gleichen Quartal des Vorjahres

- Börsenwert: 15,86 Milliarden US-Dollar

Unternehmensüberblick

Watsco (NYSE:WSO), ursprünglich ein Fertigungsunternehmen, vertreibt heute ausschließlich Klimaanlagen-, Heizungs- und Kälteanlagen sowie zugehörige Teile und Zubehör.

Umsatzwachstum

Die langfristige Umsatzentwicklung eines Unternehmens ist ein Indikator für dessen Gesamtqualität. Selbst ein schlechtes Unternehmen kann in ein oder zwei Quartalen glänzen, aber ein erstklassiges wächst über Jahre hinweg. Leider lag das annualisierte Umsatzwachstum von Watsco in den letzten fünf Jahren mit 7,4 % im Mittelfeld. Dies lag unter unserer Benchmark für den Industriesektor und bietet eine schlechte Ausgangsbasis für unsere Analyse.

Bei StockStory legen wir den größten Wert auf langfristiges Wachstum, aber im Industriesektor kann ein Rückblick auf fünf Jahre Zyklen, Branchentrends oder Chancen wie neue Vertragsabschlüsse oder erfolgreiche Produktlinien übersehen. Die jüngste Entwicklung von Watsco zeigt, dass die Nachfrage nachgelassen hat, da der Umsatz in den letzten zwei Jahren stagnierte.

In diesem Quartal verfehlte Watsco die Schätzungen der Wall Street und meldete einen wenig überzeugenden Umsatzrückgang von 10 % im Jahresvergleich, wodurch ein Umsatz von 1,58 Milliarden US-Dollar erzielt wurde.

Blickt man nach vorne, erwarten Sell-Side-Analysten in den nächsten 12 Monaten ein Umsatzwachstum von 3,8 %. Obwohl diese Prognose impliziert, dass neue Produkte und Dienstleistungen zu einer besseren Umsatzentwicklung führen, liegt sie immer noch unter dem Branchendurchschnitt.

Während die Wall Street Nvidia auf Rekordhochs jagt, dominiert ein eher unbekannter Halbleiterzulieferer eine für KI entscheidende Komponente, ohne die diese Giganten nicht auskommen.

Betriebsmarge

Die Betriebsmarge ist ein wichtiger Maßstab für die Rentabilität. Man kann sie als Nettogewinn – den sogenannten Bottom Line – betrachten, wobei die Auswirkungen von Steuern und Zinsaufwendungen ausgeklammert werden, da diese weniger mit den Geschäftsgrundlagen zusammenhängen.

Die Betriebsmarge von Watsco schwankte in den letzten 12 Monaten leicht, blieb jedoch im Wesentlichen stabil und lag in den letzten fünf Jahren im Durchschnitt bei 10,5 %. Diese Rentabilität war für ein Industrieunternehmen solide und zeigt, dass das Unternehmen seine Ausgaben effizient steuert. Besonders beeindruckend ist dieses Ergebnis angesichts der niedrigen Bruttomarge, die vor allem von den verkauften Produkten abhängt und sich nur durch erhebliche Änderungen signifikant bewegt. Unternehmen haben mehr Kontrolle über ihre Betriebsmargen, und hohe Betriebsmargen trotz niedriger Bruttomargen sind ein Zeichen für gut geführte Abläufe.

Die Analyse der Rentabilitätstrends zeigt, dass Watscos Betriebsmarge zwar leicht schwankte, im Großen und Ganzen aber in den letzten fünf Jahren gleich blieb. Das wirft Fragen zur Kostenstruktur des Unternehmens auf, da das Umsatzwachstum eigentlich für mehr Hebelwirkung auf die Fixkosten und bessere Skaleneffekte sorgen sollte.

Im vierten Quartal erzielte Watsco eine operative Gewinnmarge von 6,4 %, ein Rückgang um 1,3 Prozentpunkte gegenüber dem Vorjahr. Da die Betriebsmarge stärker zurückging als die Bruttomarge, kann man davon ausgehen, dass Watsco weniger effizient war, da die Ausgaben für Marketing, F&E und Verwaltung gestiegen sind.

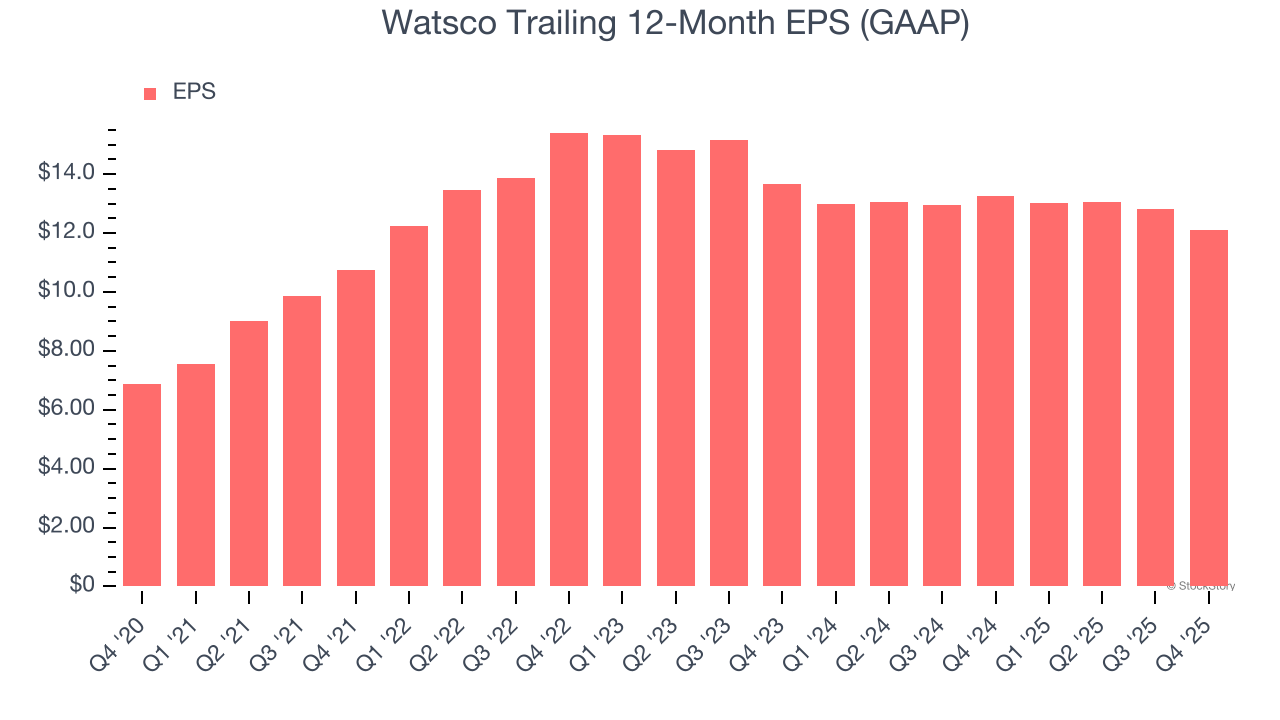

Gewinn pro Aktie

Umsatztrends erklären das historische Wachstum eines Unternehmens, aber die langfristige Entwicklung des Gewinns pro Aktie (EPS) zeigt, wie profitabel dieses Wachstum ist – zum Beispiel könnte ein Unternehmen seine Umsätze durch übermäßige Werbeausgaben künstlich in die Höhe treiben.

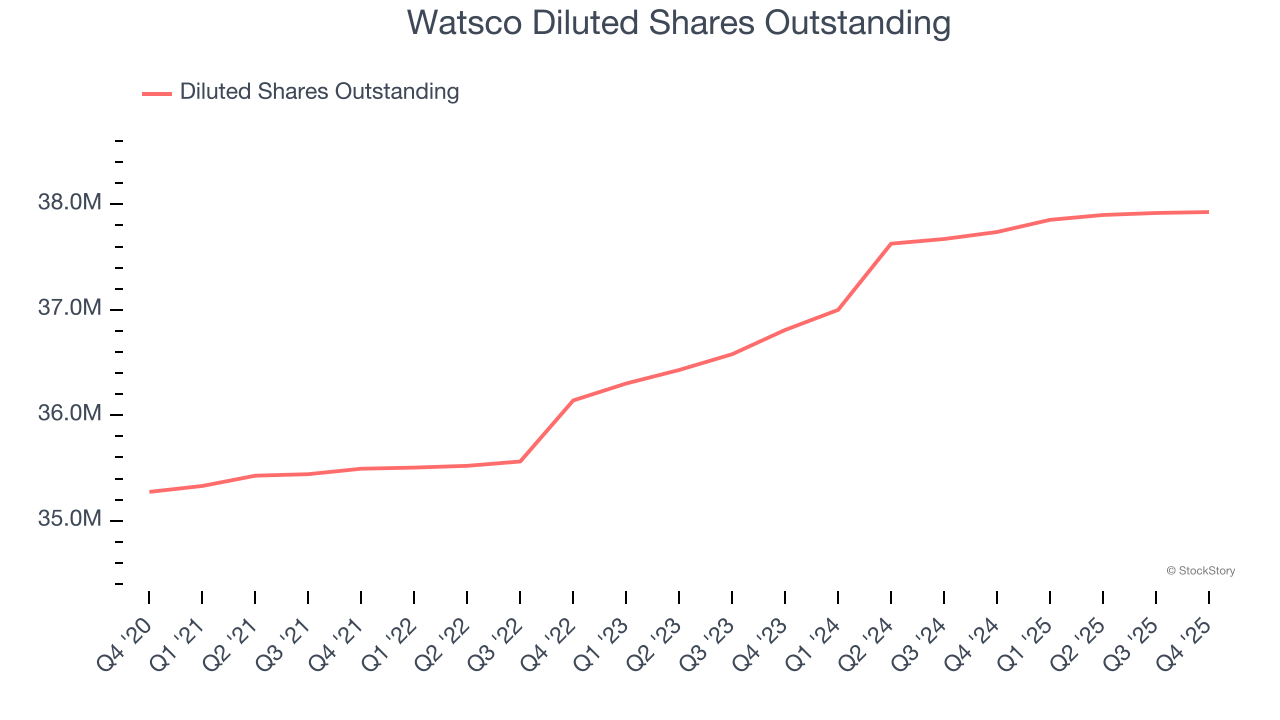

Watsco erzielte in den letzten fünf Jahren ein bemerkenswertes jährliches Wachstum des Gewinns pro Aktie von 12 %, was über dem jährlichen Umsatzwachstum von 7,4 % lag. Dies ist jedoch mit Vorsicht zu betrachten, da die Betriebsmarge sich nicht verbessert hat und keine eigenen Aktien zurückgekauft wurden. Der Unterschied resultiert also aus gesunkenen Zins- oder Steueraufwendungen.

Wie beim Umsatz analysieren wir auch das EPS über einen jüngeren Zeitraum, da dies Hinweise auf neue Entwicklungen oder Trends im Unternehmen geben kann.

Watsco verzeichnete in den letzten zwei Jahren einen jährlichen EPS-Rückgang von 5,8 %, was schlechter ist als der stagnierende Umsatz.

Eine genauere Betrachtung von Watscos Erträgen gibt uns ein besseres Verständnis der Performance. Eine Zweijahresbetrachtung zeigt, dass Watsco seine Aktionärsbasis verwässert und die Aktienanzahl um 3 % erhöht hat. Dies führte zu einem geringeren pro Aktie Gewinn. Steuern und Zinsaufwendungen können das EPS ebenfalls beeinflussen, sagen aber wenig über die Geschäftsgrundlagen aus.

Im vierten Quartal meldete Watsco einen Gewinn je Aktie von 1,68 US-Dollar, nach 2,37 US-Dollar im gleichen Quartal des Vorjahres. Damit wurden die Schätzungen der Analysten verfehlt, aber uns ist das langfristige EPS-Wachstum wichtiger als kurzfristige Entwicklungen. Für die nächsten 12 Monate erwartet die Wall Street, dass Watsco einen Jahres-EPS von 12,11 US-Dollar erzielt, was einem Wachstum von 8,1 % entspricht.

Fazit zu den Q4-Ergebnissen von Watsco

Wir haben in diesen Ergebnissen nur wenige positive Aspekte gefunden. Das EBITDA blieb hinter den Erwartungen zurück und auch das EPS verfehlte die Schätzungen der Wall Street. Insgesamt war dies ein schwächeres Quartal. Die Aktie fiel unmittelbar nach Veröffentlichung der Zahlen um 1,9 % auf 410,00 US-Dollar.

Watsco hat in diesem Quartal unterdurchschnittlich abgeschnitten, aber ergibt sich daraus jetzt eine Investitionschance? Bei dieser Entscheidung sollte man neben der Bewertung und den Geschäftsqualitäten auch die jüngsten Quartalsergebnisse berücksichtigen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Buffetts letztes Quartal: Was das kluge Geld verkauft und warum es wichtig ist

MSG Sports: Eine Überprüfung des Franchise-Werts und der finanziellen Gesundheit aus Sicht eines Value Investors

John Lewis bereitet sich darauf vor, Supermärkte im Rahmen seiner Einzelhandelserweiterung zurückzukaufen