HRLs Preis- und Kostensenkungsmaßnahmen zur Unterstützung der Margen im Geschäftsjahr 26

Hormel Foods Corporation HRL geht mit einer besseren Sicht auf den Gewinnverlauf in das Geschäftsjahr 2026, nachdem das Geschäftsjahr 2025 schwierig abgeschlossen wurde. Das Management erwartet zu Beginn des Jahres Übergangshemmnisse, sieht aber eine verbesserte Transparenz, da strukturelle Kostensenkungsmaßnahmen und Preisvorteile zunehmend Wirkung zeigen.

Die kurzfristige Transparenz bleibt weiterhin etwas eingeschränkt. Das Management rechnet damit, dass der Gewinn im ersten Quartal im Jahresvergleich sinken wird, was auf die verzögerte Umsetzung von Preisanpassungen, anhaltende Lieferengpässe im Zusammenhang mit der Vogelgrippe sowie zeitliche Verzögerungen bei administrativen Kosteneinsparungen zurückzuführen ist. Diese Faktoren sind größtenteils vorübergehender Natur und spiegeln Übertragungseffekte aus dem Geschäftsjahr 2025 wider, anstatt neue strukturelle Herausforderungen darzustellen.

Ab dem zweiten Quartal verbessert sich die Gewinntransparenz spürbar. Beim Gewinnaufruf zum vierten Quartal des Geschäftsjahres 2025 hat das Unternehmen eine angepasste Gewinnprognose je Aktie von 1,43 bis 1,51 US-Dollar für das Geschäftsjahr 2026 bekannt gegeben, was einem Wachstum von 4 % bis 10 % entspricht. Die Prognose geht von einem organischen Nettoumsatzwachstum von 1 % bis 4 %, einem Umsatzwachstum in allen Berichtsegmenten und höheren Investitionen in die Marken aus.

Der Gewinnrahmen wird durch die ganzjährige Wirkung der im Geschäftsjahr 2025 umgesetzten Preisanpassungen, fortgesetzte Produktivitätssteigerungen durch das Transform and Modernize-Programm sowie Einsparungen aus einem kürzlich angekündigten Restrukturierungsprogramm zur Senkung der Verwaltungsausgaben gestützt. Das Management stellte fest, dass die Bruttomargensteigerung durch die Realisierung von Preisanpassungen, Verbesserungen im Produktmix und Produktivitätssteigerungen getrieben wird, während anerkannt wird, dass die Rohstoffkosten, insbesondere für Rindfleisch, im Vergleich zu historischen Durchschnittswerten weiterhin hoch bleiben dürften.

Obwohl die Prognose von einem angespannten Verbrauchermarkt ausgeht und bestimmte Inputkosten voraussichtlich weiterhin über den historischen Normen liegen werden, zeigt der Gewinnrahmen für das Geschäftsjahr 2026 die erwartete Wirkung von Preisanpassungen, Kostensenkungsmaßnahmen und laufenden Initiativen zur Steigerung der betrieblichen Effizienz.

Zacks-Ranking & Kursentwicklung von Hormel Foods

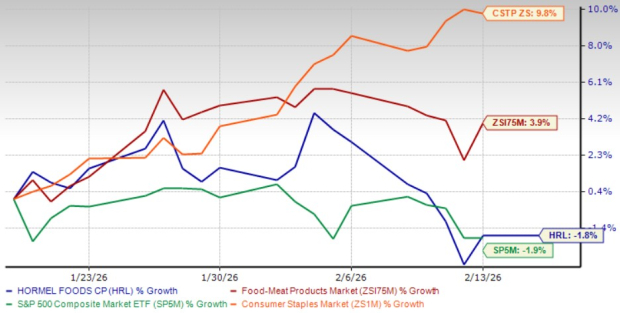

Die Aktien dieses Unternehmens mit Zacks Rank #3 (Halten) haben in den letzten vier Wochen 1,8 % verloren, während der breitere Konsumgütersektor und die Branche um 9,8 % bzw. 3,9 % gewachsen sind. HRL hat sich damit besser entwickelt als der Rückgang des S&P 500-Index von 1,9 % im gleichen Zeitraum.

HRL-Aktienkursentwicklung im vergangenen Monat

Bildquelle: Zacks Investment Research

Ist Hormel Foods eine Value-Aktie?

Hormel Foods wird derzeit mit einem vorausschauenden Kurs-Gewinn-Verhältnis (KGV) von 15,94 gehandelt, verglichen mit dem Branchendurchschnitt von 13,18. Diese Bewertung positioniert die Aktie im Vergleich zu den Wettbewerbern mit einem Aufschlag, was auf breitere Markterwartungen hinsichtlich der Stabilität des Geschäfts und der Fähigkeit, aktuelle Kosten- und Nachfragedynamiken zu bewältigen, hindeutet.

HRL-Bewertungsübersicht

Bildquelle: Zacks Investment Research

Aktien, die in Betracht gezogen werden sollten

The Hershey Company HSY ist in der Herstellung und dem Verkauf von Süßwaren und Vorratsartikeln in den Vereinigten Staaten und international tätig. Das Unternehmen trägt derzeit einen Zacks Rank #1 (Starker Kauf). Die vollständige Liste der heutigen Zacks #1 Rank Aktien finden Sie hier.

Die Zacks Consensus Estimate für Hersheys aktuellen Jahresumsatz und Gewinn deutet auf ein Wachstum von 4,4 % bzw. 27,1 % gegenüber den im Vorjahr gemeldeten Zahlen hin. HSY erzielte im Durchschnitt der letzten vier Quartale eine positive Gewinnüberraschung von 17,2 %.

The Simply Good Foods Company SMPL, ein Unternehmen für verpackte Lebensmittel und Getränke, entwickelt, vermarktet und verkauft Snacks, Mahlzeitenersatzprodukte und andere Produkte in Nordamerika und international. Das Unternehmen erhält derzeit einen Zacks Rank #1. SMPL erzielte im Durchschnitt der letzten vier Quartale eine positive Gewinnüberraschung von 5,5 %.

Die Zacks Consensus Estimate für den aktuellen Jahresgewinn von Simply Good Foods impliziert ein Wachstum von 1,6 % gegenüber dem Vorjahr.

Ollie's Bargain Outlet Holdings, Inc. OLLI agiert als Einzelhändler für Restposten und Überbestände in den Vereinigten Staaten. OLLI hat derzeit einen Zacks Rank #2 (Kaufen). Ollie's Bargain erzielte im Durchschnitt der letzten vier Quartale eine positive Gewinnüberraschung von 5,2 %.

Die Zacks Consensus Estimate für den Umsatz und Gewinn von Ollie's Bargain im Geschäftsjahr 2025 deutet auf ein Wachstum von 16,7 % bzw. 17,7 % gegenüber den berichteten Zahlen des Vorjahres hin.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

John Lewis bereitet sich darauf vor, Supermärkte im Rahmen seiner Einzelhandelserweiterung zurückzukaufen

Berkshire Hathaway meldet Rückgang des Quartalsgewinns