SMCI fällt innerhalb eines Monats um 6 %: Halten oder verkaufen?

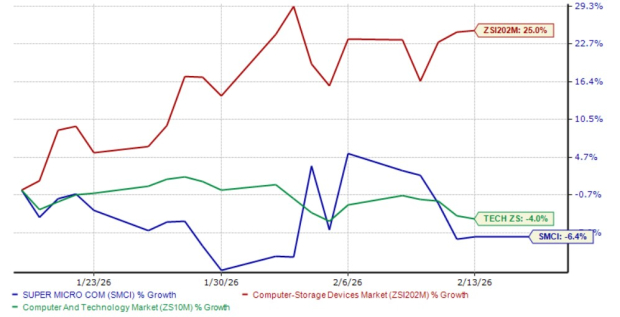

Super Micro Computer SMCI-Aktien haben im vergangenen Monat 6,4% verloren und damit schlechter abgeschnitten als die Zacks-Branche für Computer-Speichergeräte, die um 25% gestiegen ist, sowie der Sektor Computer und Technologie, der um 4% gefallen ist.

SMCI Ein-Monats-Performance-Diagramm

Bildquelle: Zacks Investment Research

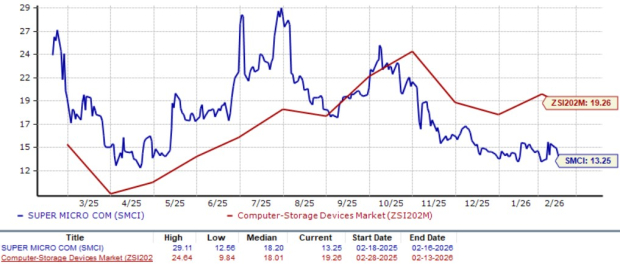

Dieser Rückgang des Aktienkurses hat dazu geführt, dass die SMCI-Aktie derzeit mit einem vorausschauenden Kurs-Gewinn-Verhältnis (KGV) von 13,25 gehandelt wird, was deutlich unter dem Branchendurchschnitt von 19,26 für Computer-Speichergeräte laut Zacks liegt – dies deutet darauf hin, dass die Aktie auf dem aktuellen Niveau unterbewertet erscheint. Der Zacks Value Score von B deutet ebenfalls darauf hin, dass SMCI tatsächlich unterbewertet ist.

SMCI Vorausschauende 12-Monats-(KGV)-Bewertungsdiagramm

Bildquelle: Zacks Investment Research

Angesichts des jüngsten Kursrückgangs fragen sich Investoren möglicherweise, ob dies ein günstiger Zeitpunkt ist, um Anteile zu einem attraktiveren Bewertungsniveau zu kaufen, oder ob sie aussteigen sollten, bevor die Aktie möglicherweise weiter fällt. Werfen wir einen genaueren Blick auf die Fundamentaldaten von SMCI, um den tatsächlichen inneren Wert zu beurteilen.

SMCI kämpft mit kurzfristigen Gegenwinden

SMCI sieht sich trotz eines starken, KI-getriebenen Umsatzwachstums mit mehreren Herausforderungen konfrontiert. Die Non-GAAP-Bruttomarge von SMCI sank im zweiten Quartal des Geschäftsjahres 2026 sequentiell um 310 Basispunkte auf 6,4%. Der Margendruck resultierte in erster Linie aus kontinuierlich steigenden Ausgaben im Zusammenhang mit höheren Transportkosten, Komponentenengpässen, Preisschwankungen und Zöllen.

Die Bruttomarge wurde weiter durch gestiegene Ausgaben für den Ausbau von KI-Fabriken, eine Verschiebung im Kunden- und Produktmix hin zu großen Modellbauern, die SMCI weniger Preissetzungsmacht geben, beeinträchtigt. Die Kundenkonzentration ist ein weiteres zentrales Risiko für SMCI. Im zweiten Quartal des Geschäftsjahres entfiel rund 63% des Umsatzes auf einen einzigen Rechenzentrumskunden, was die Abhängigkeit von wenigen Hyperscale-Käufern mit starker Preissetzungsmacht unterstreicht.

Das Geschäft von SMCI wird zunehmend KI-lastig, wobei KI-GPU-Plattformen mehr als 90% des Umsatzes ausmachen, was strukturell mit engeren Margen verbunden sein könnte. Der Lagerbestand von SMCI ist zudem auf 10,6 Milliarden Dollar gestiegen – von 5,7 Milliarden Dollar im ersten Quartal des Geschäftsjahres 2026 und 4,7 Milliarden Dollar zum Ende des Geschäftsjahres 2025. Darüber hinaus generierte SMCI im zweiten Quartal des Geschäftsjahres 2026 einen negativen freien Cashflow, was auf einen erhöhten Bedarf an Betriebskapital zur Unterstützung des schnellen Wachstums hinweist.

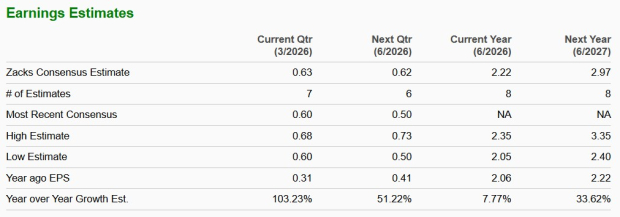

Das Umlaufkapitalproblem von Super Micro Computer ergibt sich zusätzlich aus dem massiven operativen Ausbau, der erforderlich ist, um die beispiellose Nachfrage nach KI-Racks zu decken. SMCI plant, 6.000 Racks pro Monat auszuliefern, darunter 3.000 flüssigkeitsgekühlte Racks, und neue Standorte in Taiwan, den Niederlanden, Malaysia und im Nahen Osten zu eröffnen. Diese Faktoren dürften die Margen in den kommenden Quartalen weiter unter Druck setzen. Die Zacks Consensus Estimate für den Gewinn von SMCI im Geschäftsjahr 2026 zeigt ein einstelliges prozentuales Wachstum.

Bildquelle: Zacks Investment Research

SMCIs Serverprodukte verschaffen dem Unternehmen einen einzigartigen Vorteil

Die leistungsstarken und energieeffizienten Server von Super Micro Computer gewinnen bei KI-Rechenzentren, HPC und Hyperscalern an Bedeutung. Partnerschaften mit Anbietern wie NVIDIA und Advanced Micro Devices positionieren Super Micro Computer, um die neuesten GPU-basierten Plattformen zu liefern, die bei Cloud-Anbietern und souveränen KI-Projekten weiterhin stark nachgefragt werden. Die Expansion in Europa, Asien und den Nahen Osten eröffnet zusätzliche Wachstumsmöglichkeiten.

Die Data Center Building Block Solutions-Lösung von SMCI verzeichnet eine rapide steigende Nachfrage nach ihren fortschrittlichen KI-Computing- und Rechenzentrumslösungen, insbesondere auf Basis von NVIDIAs Blackwell Ultra (GB300) und AMD MI350/355X-Plattformen. Nun plant das Unternehmen den Eintritt in die Client-, Edge- und Consumer-KI-Märkte und trifft damit auf bestehende Wettbewerber wie HP Inc HPQ, Dell Technologies DELL und Lenovo LNVGY.

SMCI hat ein breites KI-Portfolio vorgestellt, das Super AI Station, Supermicro SYS-542T-2R, Supermicro AI PC, Supermicro Edge AI Systems und das lüfterlose kompakte Edge-System von Supermicro umfasst. Dabei wird das KI-optimierte Server- und energieeffiziente Systemdesign genutzt.

HP bietet eine Reihe von KI-basierten Computern an, wie die Serien HP OmniBook und EliteBook, die verschiedene Next-Generation-AI-PC-Lösungen bereitstellen. Dell hat zahlreiche Workstations mit KI-Funktionen – darunter XPS 13, Inspiron 14 Plus, Inspiron 14, Latitude 7455 und Latitude 5455. Lenovo bietet KI-PCs in bestimmten Versionen der ThinkPad-, Yoga-, IdeaPad- und Lenovo Legion-Serien an.

SMCI hat Edge-Systeme mit integriertem NVIDIA Jetson Orin NX AI-Computer vorgestellt. Dazu gehören SYS-112D-42C-FN8P und ARS-E103-JONX. SMCI hat DLC-2 eingeführt, das den Strom- und Wasserverbrauch um bis zu 40% senkt, mit deutlich reduzierten Geräuschpegeln von etwa 50 Dezibel arbeitet und die Gesamtbetriebskosten um 20% reduziert. Diese Produkte dürften SMCI helfen, in verschiedenen Märkten Marktanteile zu gewinnen.

Fazit: SMCI-Aktie derzeit halten

Super Micro Computer steht kurzfristig vor mehreren Herausforderungen, verfolgt aber langfristiges Wachstum in den Bereichen Server, Storage und Kühlprodukte. Das Unternehmen dringt in die Client-, Edge- und Consumer-KI-Märkte vor und erweitert damit seinen adressierbaren Gesamtmarkt (TAM). Angesichts dieser Faktoren empfehlen wir Anlegern, diese Zacks Rank #3 (Hold)-Aktie vorerst zu behalten. Sie können hier die vollständige Liste der heutigen Zacks #1 Rank (Strong Buy) Aktien einsehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Shiba Inu Kursanalyse: Extreme Angst und RSI signalisiert Erholungsrallye – Was passiert als Nächstes?

GlobalX Airlines stellt zwei Airbus-Frachtflugzeuge wegen schwacher Marktnachfrage zurück

Capital One entlässt weitere über 1.100 Mitarbeiter am ehemaligen Discover-Hauptsitz in Riverwoods