Sie kennen Corsair Gaming vielleicht nicht, aber der Aktienkurs ist gerade um 50 % gestiegen. Ist jetzt ein guter Zeitpunkt zum Investieren?

Wiederaufleben von Gaming- und PC-Hardware-Aktien

Während große AI-Unternehmen häufig die Finanzschlagzeilen dominieren, überrascht der Gaming- und PC-Hardware-Sektor Anleger gelegentlich mit dramatischen Stimmungsumschwüngen. Nach einer schwierigen Phase, die von einem uneinheitlichen PC-Markt geprägt war, rücken ausgewählte Technologiewerte in dieser Nische wieder in den Fokus, da die Nachfrage zurückkehrt und die Bewertungen attraktiver werden.

Corsair Gaming (CRSR) ist ein Paradebeispiel für dieses erneute Interesse. Das Unternehmen, das für seine PC-Gaming-Komponenten und -Zubehör bekannt ist, verblüffte den Markt am vergangenen Freitag mit einem Kursanstieg von fast 50 %. Dieser Sprung erfolgte nach einem herausragenden Ergebnisbericht für das vierte Quartal und der Ankündigung des ersten Aktienrückkaufprogramms in der Unternehmensgeschichte.

Verwandte Updates von Barchart

Da sich die Corsair-Aktien von mehrjährigen Tiefstständen erholen, diskutieren Anleger nun, ob es sich um eine vorübergehende Rallye oder um den Beginn einer nachhaltigeren Erholung handelt, die eine Überlegung wert ist.

Überblick über Corsair Gaming (CRSR)

Corsair Gaming ist auf die Entwicklung und den Vertrieb von Hardware für PC-Gaming und Streaming spezialisiert. Die Abteilung „Components and Systems“ bietet Produkte wie vorgefertigte Gaming-PCs, Netzteile, Computergehäuse, Flüssigkeitskühlungen und Hochleistungs-RAM wie Vengeance RAM an. Das Segment „Peripherals“ umfasst Gaming-Tastaturen, Headsets, Controller und Elgato-Streaming-Ausrüstung und richtet sich weltweit sowohl an Gamer als auch an Content Creators.

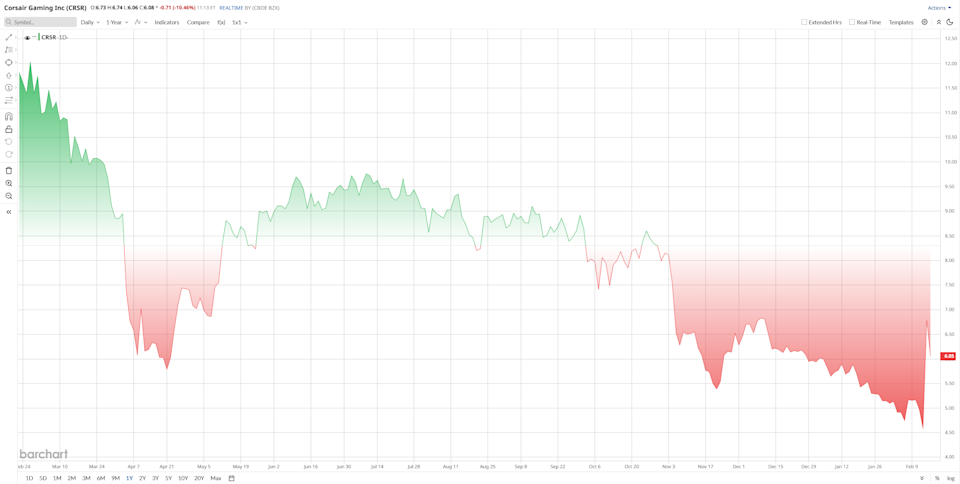

Die Aktie des Unternehmens war von erheblicher Volatilität geprägt. Anfang letzten Jahres profitierte Corsair von einer starken Nachfrage nach PC-Hardware, fiel aber später im Zuge allgemeiner Schwäche im Technologiesektor zurück. Im vergangenen Jahr sank die Aktie um etwa 50 %. Nach einer starken Rallye in der letzten Woche konnte sie jedoch einen Teil der Verluste wettmachen und liegt nun etwa 5 % im Plus für das laufende Jahr.

Aktuell wird Corsair mit etwa dem 13,9-fachen des Gewinns und rund dem 1,0-fachen des Buchwerts gehandelt – Werte, die deutlich unter denen vieler Technologie-Konkurrenten liegen, die häufig wesentlich höhere Multiplikatoren aufweisen. Dies deutet darauf hin, dass Corsair im Vergleich zu seinen langfristigen Wachstumsaussichten unterbewertet sein könnte.

Q4-Ergebnisbericht löst dramatische Kursrallye aus

Der jüngste Anstieg der Corsair-Aktie wurde durch die Veröffentlichung der Quartalszahlen zum vierten Quartal am 12. Februar ausgelöst, die die Prognosen der Analysten übertrafen und zu starker Nachfrage führten. Die Aktie stieg im nachbörslichen Handel um etwa 25 % und erreichte bald einen Gewinn von 48 %. Diese Rallye trieb den Börsenwert von Corsair über 600 Millionen Dollar und signalisierte ein erneuertes Vertrauen der Anleger, wobei die höhere Bewertung nun verstärkt unter Beobachtung steht. Das starke Quartal umfasste einen Umsatz von etwa 436,9 Millionen Dollar (ein Plus von 6 % gegenüber dem Vorjahr), einen Gewinn von 0,43 Dollar pro Aktie und die Einführung eines 50-Millionen-Dollar-Aktienrückkaufprogramms – dem ersten in der Unternehmensgeschichte.

Finanzielle Stärke und strategischer Fortschritt

Über die Schlagzeilen hinaus hat die Rallye die finanzielle Flexibilität von Corsair verbessert. Der höhere Aktienkurs verschafft dem Management mehr Ressourcen, um in Wachstum zu investieren, Branchenschwierigkeiten zu meistern und zukünftige Finanzierungen zu besseren Konditionen zu sichern.

Das Management hob operative Verbesserungen hervor, darunter Margenzuwächse durch günstige Speicherpreise und anhaltende Kostendisziplin. CEO Thi La betonte „signifikante Fortschritte“ bei strategischen Initiativen. Für das Gesamtjahr 2025 meldete Corsair einen Umsatzanstieg um 12 % auf 1,47 Milliarden Dollar und einen Sprung des bereinigten EBITDA um 80 % auf 100 Millionen Dollar.

Der Cashflow des Unternehmens blieb robust, mit 33 Millionen Dollar, die im vierten Quartal erwirtschaftet wurden, erhöhten Lagerbeständen zur Bedienung der Nachfrage und einer Rückzahlung von über 50 Millionen Dollar Schulden im Laufe des Jahres. Am Quartalsende überstiegen die liquiden Mittel und Äquivalente 284 Millionen Dollar – eine deutliche Verbesserung gegenüber dem Vorjahr.

Strategische Maßnahmen und zukünftige Perspektiven

Corsair setzt seine Strategie im Bereich Gaming-Hardware konsequent um. Das Unternehmen hat kürzlich Michael Potter als CFO eingestellt, um sich auf den Aufbau wiederkehrender Einnahmequellen zu konzentrieren, eröffnete seinen ersten Einzelhandelsstandort in Santa Clara und steigerte den Direktvertrieb an Kunden auf 20 % des Gesamtumsatzes.

Neue Produkteinführungen und günstige Speicherpreise trugen zu den jüngsten Ergebnissen bei, wobei das Management jedoch auf anhaltende Herausforderungen bei der Halbleiterversorgung und einen prognostizierten Zoll-Effekt von 12 Millionen Dollar im Jahr 2026 hinwies.

Analystenmeinungen zu Corsair Gaming

Die Analystenstimmung gegenüber Corsair war vor dem Quartal gemischt. Die meisten betrachteten das Unternehmen als potenziellen Turnaround-Kandidaten, mit einer Konsensus-Empfehlung „Kaufen“ und einem durchschnittlichen Kursziel von 8,31 Dollar – was ein potenzielles Aufwärtspotenzial von 37 % impliziert.

B. Riley etwa hob sein 12-Monats-Ziel nach dem starken Q4 auf 7 Dollar an, während Barclays die „Kaufen“-Bewertung beibehielt, das Ziel aber auf 8 Dollar senkte. Bemerkenswert ist, dass Goldman Sachs und Morgan Stanley zuletzt keine Berichterstattung veröffentlicht haben. Der gemeldete Umsatz von Corsair in Höhe von 436,9 Millionen Dollar übertraf die von Analysten erwarteten 423 Millionen Dollar.

Analysten hoben unterschiedliche Aspekte der Leistung von Corsair hervor: Barclays erkannte den Vorteil durch Speicherverkäufe an, bleibt jedoch angesichts der Versorgungslage 2026 vorsichtig, während B. Riley die starke Margenentwicklung betonte. Piper Sandler (Halten, 7 Dollar Ziel) und Jefferies (Kaufen, ~12 Dollar Ziel) vertreten unterschiedliche Ansichten, wobei einige optimistisch hinsichtlich des Wachstums im Bereich Peripheriegeräte sind, während andere sich vor Branchenschwankungen hüten.

Die jüngsten positiven Ergebnisse veranlassten einige Analysten, ihre Bewertungen und Kursziele anzuheben. So meldete TipRanks beispielsweise eine neue „Kaufen“-Empfehlung von Craig-Hallum mit einem Ziel von 8 Dollar, wobei viele jedoch abwarten, ob Corsair den Verkaufsschwung aufrechterhalten kann.

Offenlegung: Zum Zeitpunkt der Veröffentlichung hielt Nauman Khan keine Positionen in den genannten Wertpapieren. Dieser Artikel dient ausschließlich Informationszwecken und wurde ursprünglich auf Barchart.com veröffentlicht.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.