Options Corner: Shopifys Einbruch führt nicht zu den Absicherungsaktivitäten, die man normalerweise erwarten würde

Shopify Inc (NASDAQ:SHOP) hat keinen besonders angenehmen Start ins neue Jahr hingelegt und seit Anfang Januar mehr als 29 % an Wert verloren. Fundamentell ist die negative Entwicklung der SHOP-Aktie nicht besonders überraschend, insbesondere angesichts des schwierigen wirtschaftlichen Umfelds, das sich eindeutig auf die Stimmung der Verbraucher ausgewirkt hat. Eine der größten Kuriositäten ergibt sich jedoch aus den Absicherungsaktivitäten des Smart Money.

Grundsätzlich ist eines der größten Werkzeuge der optionsbezogenen Analytik – unabhängig davon, ob man tatsächlich Derivate handelt oder nicht – das zugrunde liegende Signal, das sie liefern. Aufgrund der geometrischen Flexibilität, die Calls und Puts bieten, ermöglichen Optionen institutionellen Investoren und anderen erfahrenen Marktteilnehmern, sich auf ein bestimmtes Wertpapier zu engagieren, ohne zu bilanzbelastenden Maßnahmen wie dem Kauf oder Verkauf von tatsächlichen Aktien greifen zu müssen.

Durch den Handel mit Derivatkontrakten genießen die Teilnehmer synthetische Exponierung und Hebelwirkung, was mehr Flexibilität schafft und gleichzeitig die Absichten besser verschleiert (da keine Marktbewegungen durch Börsengeschäfte ausgelöst werden, die auf größere Engagements hindeuten).

Eines der wichtigsten, für Privatanleger verfügbaren Beobachtungsinstrumente ist die Volatilitäts-Skew. Dieser Screener identifiziert die implizite Volatilität (IV) – also das potenzielle kinetische Potenzial einer Aktie – über das gesamte Spektrum der Ausübungspreise einer bestimmten Optionskette hinweg. Für das Ablaufdatum am 20. März ist die Skew eher unspektakulär.

Im Wesentlichen ist die IV-Kurve für sowohl Puts als auch Calls in der Nähe des aktuellen Preises relativ flach, was auf einen Mangel an Dringlichkeit für eine Absicherung in beide Richtungen hinweist. Auch die Unterschiede oder der Spread zwischen den IV-Werten dieser gegenläufigen Optionskategorien sind im gesamten Spektrum der Ausübungspreise generell minimal.

Zweitens bietet die linke Seite einen entscheidenden Hinweis, da die Put-IV sanft zu den unteren Grenzen ansteigt. Erst bei den niedrigsten Strikes steigt die Put-IV merklich an. Dieses Setup deutet im Wesentlichen darauf hin, dass das Smart Money eine Versicherung „für den Fall der Fälle“ kauft. Doch wenn man die Volatilitäts-Skew in ihrer Gesamtheit betrachtet, ist hier nichts wirklich Einzigartiges zu erkennen.

Im Kontext würde ich jedoch argumentieren, dass dieses Rahmenwerk angesichts der schlechten Performance der SHOP-Aktie sehr ungewöhnlich ist.

Festlegung der Handelsparameter für SHOP-Aktien

Während wir nun verstehen, wie das Smart Money möglicherweise positioniert ist, wissen wir immer noch nicht, wie sich die Skew tatsächlich auf die Kursentwicklung auswirken könnte. Dafür können wir den vom Black-Scholes-Modell abgeleiteten Expected Move Calculator heranziehen. Das Standardverfahren der Wall Street zur Preisbildung von Optionen erwartet, dass die Shopify-Aktie zum Ablaufdatum am 20. März zwischen 99,81 $ und 128,05 $ liegen wird.

Woher kommt diese Streuung? Black-Scholes geht von einer Welt aus, in der Aktienmarktrenditen lognormal verteilt sind. Unter diesem Rahmen repräsentiert die oben genannte Spanne den Bereich, in dem die SHOP-Aktie symmetrisch eine Standardabweichung vom aktuellen Preis entfernt liegen könnte (unter Berücksichtigung von Volatilität und Restlaufzeit).

Aus rein mathematischer Sicht behauptet Black-Scholes, dass in 68 % der Fälle die Shopify-Aktie innerhalb der vorgeschriebenen Spanne in 31 Tagen gehandelt werden dürfte. Das ist eine vernünftige Annahme, schon allein deshalb, weil es einen außergewöhnlichen Katalysator bräuchte, um ein Wertpapier über eine Standardabweichung hinaus zu bewegen.

Trotz allem haben wir immer noch ein kritisches Problem: Wir verstehen die Handelsparameter, aber nicht die Handelswahrscheinlichkeiten. Anders ausgedrückt: Auch wenn wir beobachten können, wie der Markt Unsicherheit einpreist, können wir die Genauigkeit dieser Preisbildung nicht bestimmen, ohne eine Analyse zweiter Ordnung durchzuführen, die Daten unter Berücksichtigung einflussnehmender Faktoren konditioniert.

Was wir hier vor uns haben, ist das klassische Such- und Rettungs- (SAR) Dilemma. Stellen Sie sich vor, die SHOP-Aktie symbolisiert einen einzelnen schiffbrüchigen Überlebenden. Das Black-Scholes-Modell hat ein Notsignal irgendwo im Pazifik geortet. Das Modell hat auch einen realistischen Suchradius festgelegt.

Wir leben jedoch auch in einer Welt begrenzter Ressourcen. Angesichts dieser Einschränkung können wir nicht das gesamte Suchgebiet für einen Überlebenden abdecken. Um unsere Fähigkeiten zu maximieren, müssen wir daher probabilistische Mathematik einsetzen, um am besten abzuschätzen, wohin die Shopify-Aktie treiben könnte.

Hier kommt die Markov-Eigenschaft ins Spiel.

Eingrenzung des Wahrscheinlichkeitsraums für die Shopify-Aktie

Nach Markov hängt der zukünftige Zustand eines Systems vollständig vom aktuellen Zustand ab. Im alltäglichen Sprachgebrauch sollten Vorwärtswahrscheinlichkeiten also nicht unabhängig berechnet, sondern im Kontext betrachtet werden. Um die SAR-Analogie zu verlängern: Unterschiedliche Meeresströmungen – wie unruhige Wellen versus ruhiges Wasser – können leicht beeinflussen, wohin ein schiffbrüchiger Überlebender vermutlich treibt.

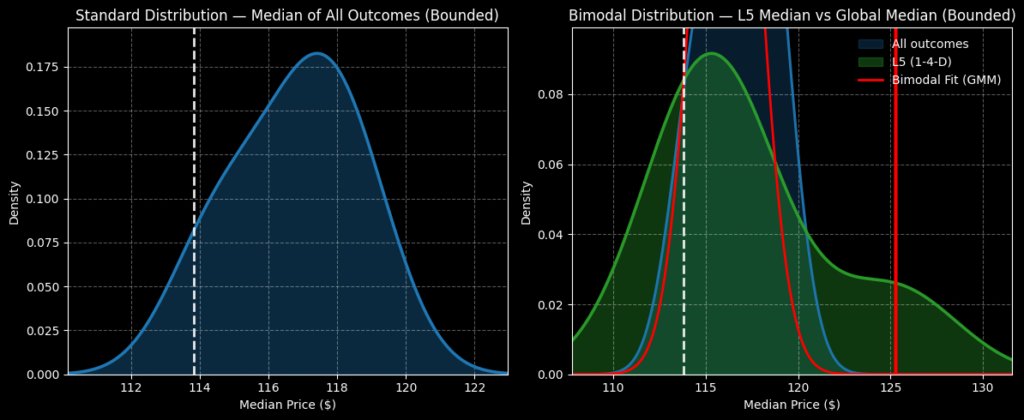

So bezieht sich die Markov-Eigenschaft auf die Shopify-Aktie: In den letzten fünf Wochen verzeichnete SHOP nur eine Aufwärtswoche, was insgesamt zu einer Abwärtsbewegung führte. An sich ist diese 1-4-D-Sequenz nichts Besonderes. Doch dieses quantitative Signal stellt eine besondere Art von Meeresströmung dar. Dementsprechend würden Überlebende in diesen Gewässern nach einem bestimmten probabilistischen Muster treiben.

Hieraus lässt sich durch enumerative Induktion und Bayes-inspirierte Schlussfolgerungen am besten abschätzen, wohin die SHOP-Aktie in den nächsten fünf Wochen voraussichtlich treiben wird. Im Grunde genommen besteht die Idee darin, den Medianverlauf, der mit der 1-4-D-Sequenz verbunden ist, auf den aktuellen Preis anzuwenden und so eine konditionierte probabilistische Ausgabe zu erhalten.

Um vollständige Transparenz herzustellen: Der Hauptkritikpunkt am induktiven Ansatz (laut David Hume) ist, dass die Zukunft nicht zwingend durch die Vergangenheit bestimmt wird. Doch wenn wir Markov aus diesem Grund verwerfen würden, würde Humes Einwand auf jeden anderen induktiven Ansatz zutreffen: Fundamentalanalyse, Technische Analyse, Quantitative Analyse, sogar die Schwerkraft.

Mein Gegenargument ist, dass der Markov-Ansatz im Hinblick auf Analysen zweiter Ordnung vermutlich die wenigsten Annahmen trifft. Dennoch bleibt es eine Annahme.

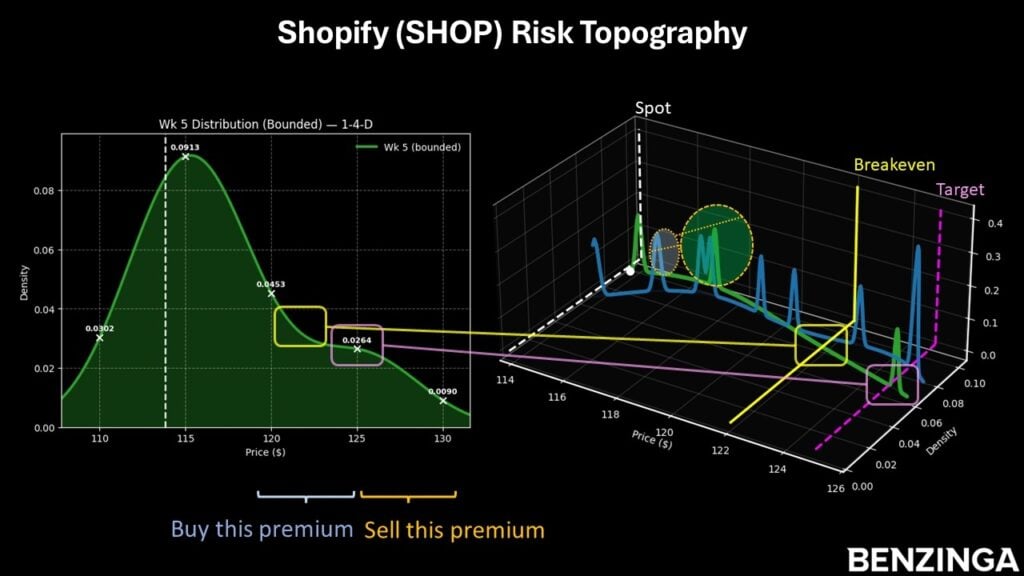

Akzeptiert man die oben genannte Prämisse, wäre zu erwarten, dass die SHOP-Aktie in den nächsten fünf Wochen zwischen 105 $ und 135 $ liegt, wobei die Wahrscheinlichkeitsdichte bei etwa 116 $ am höchsten ist. Unter aggregierten Bedingungen läge die erwartete Spanne jedoch zwischen 110 $ und 124 $. Somit liefert das 1-4-D-Signal erhöhte Wahrscheinlichkeiten an den Rändern.

Für diejenigen, die auf eine Erholung setzen möchten, erscheint der 120/125 Bull Call Spread mit Ablauf am 20. März verlockend. Damit der Trade im Hinblick auf die nahezu 144%ige maximale Auszahlung vollständig profitabel ist, muss die SHOP-Aktie zum Ablauf über den 125-$-Strike steigen. Das ist zwar ein ambitioniertes Ziel, aber dieser Preis liegt innerhalb der maximalen Streuung des Black-Scholes-Modells.

Mit einem Break-Even-Preis von 122,05 $ verbessert diese Schwelle zudem die probabilistische Glaubwürdigkeit des Trades.

Bild: Shutterstock

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin übersteigt 71.000 US-Dollar bei breiter Kryptowährungsrallye

Der “Sui Bank”-Prozess von Sui: Mittelzuweisungen des Treasury und Stablecoin-Fluss

Die größte Krypto-Börse Irans zeigt laut TRM keine eindeutigen Anzeichen von Kapitalflucht.

Passage verweigert: Sperrung der Straße von Hormus treibt die Ölpreise weiterhin in die Höhe