USANAs (NYSE:USNA) Ergebnisse für das vierte Quartal 2025: Umsatz im Rahmen der Erwartungen

Das Unternehmen für Gesundheits- und Wellnessprodukte USANA Health Sciences (NYSE:USNA)

USANA (USNA) Q4 CY2025 Highlights:

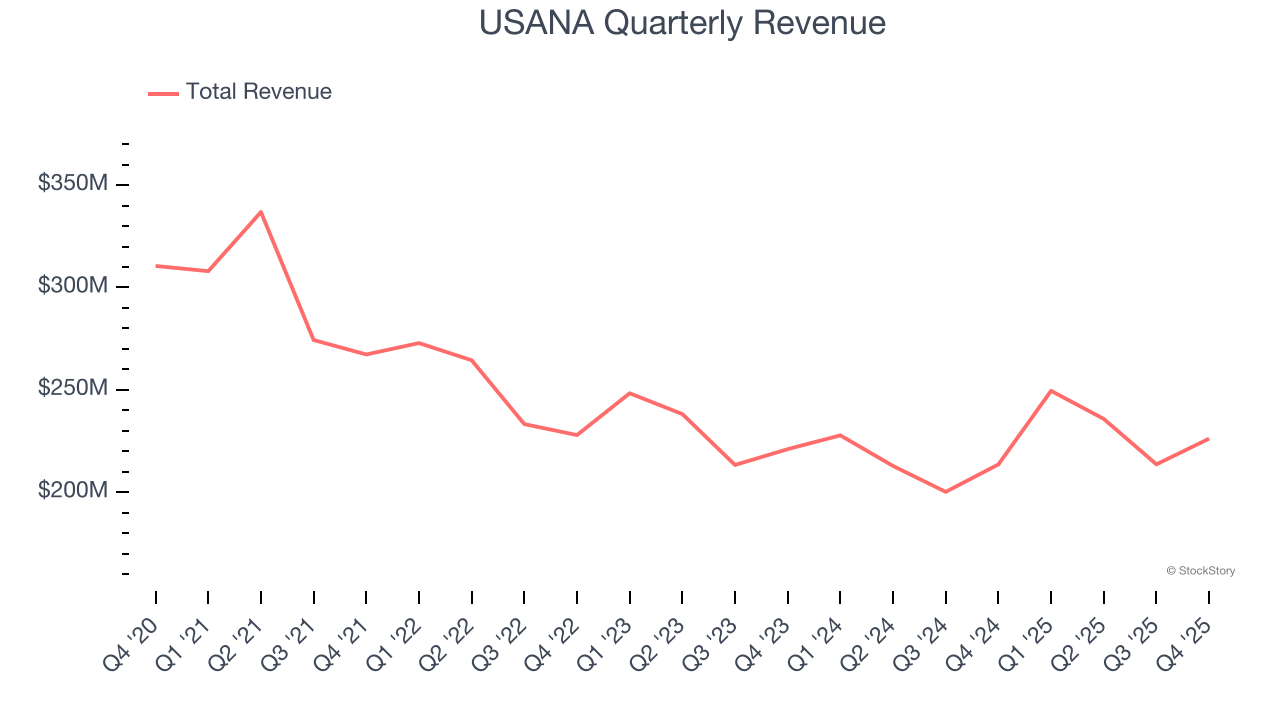

- Umsatz: 226,2 Millionen US-Dollar vs. Analystenschätzungen von 226 Millionen US-Dollar (5,9 % Wachstum gegenüber dem Vorjahr, im Rahmen der Erwartungen)

- Bereinigtes EPS: 0,60 US-Dollar vs. Analystenschätzungen von 0,41 US-Dollar (46,3 % übertroffen)

- Bereinigtes EBITDA: 28,47 Millionen US-Dollar vs. Analystenschätzungen von 25,31 Millionen US-Dollar (12,6 % Marge, 12,5 % übertroffen)

- Bereinigte EPS-Prognose für das bevorstehende Geschäftsjahr 2026 beträgt in der Mitte 2,12 US-Dollar, 15,2 % über den Analystenschätzungen

- EBITDA-Prognose für das bevorstehende Geschäftsjahr 2026 beträgt in der Mitte 105,3 Millionen US-Dollar, im Einklang mit den Erwartungen der Analysten

- Betriebsmarge: 1,7 %, gesunken von 3,8 % im gleichen Quartal des Vorjahres

- Börsenwert: 382,1 Millionen US-Dollar

„USANA erzielte im vierten Quartal einen Nettoumsatz im Einklang mit unseren vorläufigen Ergebnissen, die am 12. Januar 2026 bekannt gegeben wurden“, sagte Kevin Guest, Chairman und Chief Executive Officer.

Unternehmensüberblick

USANA Health Sciences (NYSE:USNA) vertreibt seine Produkte nicht über traditionelle Einzelhändler, sondern setzt auf ein Direktvertriebsmodell und stellt Ernährungs-, Körperpflege- und Hautpflegeprodukte her und verkauft diese.

Umsatzwachstum

Die langfristige Entwicklung eines Unternehmens kann Aufschluss über dessen Qualität geben. Jedes Unternehmen kann kurzfristig erfolgreich sein, aber ein erstklassiges Unternehmen wächst über Jahre hinweg.

Mit 925,3 Millionen US-Dollar Umsatz in den letzten zwölf Monaten ist USANA ein kleines Unternehmen im Bereich der Konsumgüter des täglichen Bedarfs, was im Vergleich zu größeren Wettbewerbern, die von Skaleneffekten und Verhandlungsmacht mit Einzelhändlern profitieren, manchmal Nachteile mit sich bringt.

Wie unten zu sehen ist, war die Nachfrage nach USANA in den letzten drei Jahren schwach. Der Umsatz sank jährlich um 2,5 %, was eine schlechte Ausgangsbasis für unsere Analyse darstellt.

In diesem Quartal steigerte USANA den Umsatz um 5,9 % gegenüber dem Vorjahr, und die 226,2 Millionen US-Dollar Umsatz entsprachen den Schätzungen der Wall Street.

Mit Blick auf die Zukunft erwarten Sell-Side-Analysten für die nächsten zwölf Monate ein Umsatzwachstum von 3,3 %. Während diese Prognose darauf hindeutet, dass neue Produkte für eine bessere Umsatzentwicklung sorgen, liegt sie dennoch unter dem Branchendurchschnitt.

Software durchdringt die Welt, und es gibt praktisch keine Branche mehr, die davon unberührt bleibt. Das treibt die Nachfrage nach Tools an, die Softwareentwickler bei ihrer Arbeit unterstützen, sei es beim Monitoring kritischer Cloud-Infrastruktur, bei der Integration von Audio- und Videofunktionen oder zur Gewährleistung reibungslosen Content-Streamings.

Bargeld ist König

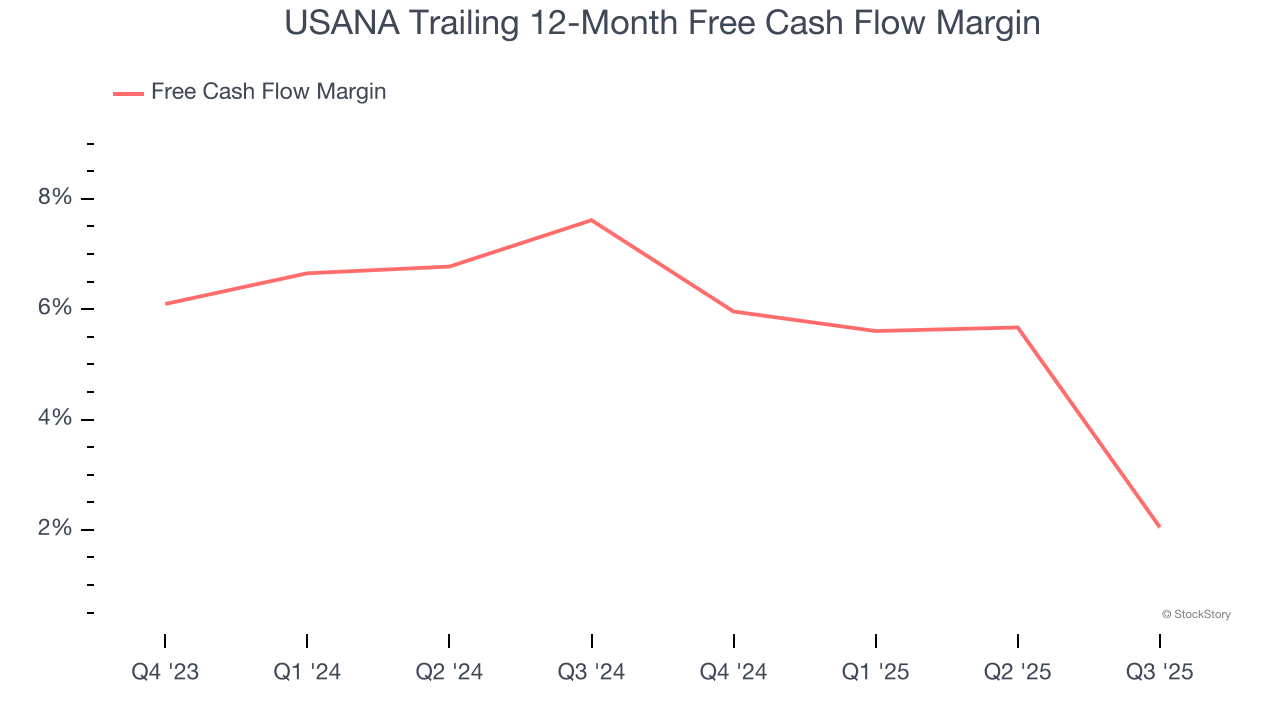

Auch wenn Gewinne zweifellos wertvoll für die Beurteilung der Unternehmensleistung sind, glauben wir, dass Bargeld König ist, denn mit bilanziellen Gewinnen kann man keine Rechnungen bezahlen.

USANA hat in den letzten zwei Jahren eine mittelmäßige Cash-Profitabilität gezeigt, was dem Unternehmen nur begrenzte Möglichkeiten gibt, Kapital an die Aktionäre zurückzugeben. Die Free-Cashflow-Marge lag im Durchschnitt bei 4,2 %, was für ein Konsumgüterunternehmen unterdurchschnittlich ist.

Wesentliche Erkenntnisse aus den Q4-Ergebnissen von USANA

Es war erfreulich, dass USANA in diesem Quartal die EPS-Erwartungen der Analysten übertroffen hat. Wir waren auch erfreut, dass das EBITDA die Schätzungen der Wall Street deutlich übertraf. Insgesamt denken wir, dass dies ein ordentliches Quartal war, bei dem einige wichtige Kennzahlen über den Erwartungen lagen. Die Aktie blieb nach der Bekanntgabe mit 20,65 US-Dollar unverändert.

Tatsächlich erzielte USANA ein sehr solides Quartalsergebnis, aber ist diese Aktie jetzt eine gute Investition? Wenn Sie diese Entscheidung treffen, sollten Sie das größere Bild der Bewertung, der Unternehmensqualitäten sowie der neuesten Ergebnisse berücksichtigen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

AIW3 integriert Snowballs MNS, CIP und ORS zur Verbesserung der Ausführung von On-Chain-Strategien

Sogar große Autohersteller sind sich bewusst: Der Boom bei Elektrofahrzeugen hat an Schwung verloren

Helium (HNT) Preisprognose 2026, 2027 – 2030: Bewertung des langfristigen Potenzials von HNT