Palo Alto Networks senkt Jahresgewinnprognose aufgrund von Transaktionskosten, Aktien fallen

17. Februar (Reuters) - Palo Alto Networks hat am Dienstag seine jährliche Gewinnprognose gesenkt und damit auf steigende Kosten durch jüngste Übernahmen zur Verbesserung der KI-Fähigkeiten hingewiesen, was die Aktien des Cybersecurity-Unternehmens im nachbörslichen Handel um etwa 7 % fallen ließ.

Das Unternehmen gab am Dienstag die Übernahme des israelischen Cybersecurity-Startups Koi bekannt, nachdem es im vergangenen Juli CyberArk Software in seinem bisher größten Deal und im November Chronosphere übernommen hatte, um die Bemühungen zur Abwehr von KI-gesteuerten Cyberbedrohungen zu verstärken.

Palo Alto teilte mit, dass die akquisitionsbedingten Kosten im zweiten Quartal auf 24 Millionen US-Dollar gestiegen sind, verglichen mit 10 Millionen US-Dollar im Vorjahr.

Während Übernahmen den adressierbaren Gesamtmarkt erweitern, hat das Unternehmen die Herausforderung eingeräumt, größere akquirierte Unternehmen wie CyberArk effektiv zu integrieren, da diese mehr Reengineering und Restrukturierung erfordern.

Das Unternehmen erwartet nun für das Geschäftsjahr 2026 einen bereinigten Gewinn je Aktie von 3,65 bis 3,70 US-Dollar, nach zuvor prognostizierten 3,80 bis 3,90 US-Dollar.

Allerdings hat Palo Alto seine Jahresumsatzprognose auf 11,28 bis 11,31 Milliarden US-Dollar angehoben, verglichen mit den bisherigen Erwartungen von 10,50 bis 10,54 Milliarden US-Dollar.

Kunden investieren verstärkt in die Modernisierung ihrer Sicherheitsinfrastruktur angesichts einer Welle von prominenten Cyberangriffen, die globale Unternehmen wie F5 und UnitedHealth Group getroffen haben.

Das Unternehmen gab an, dass seine Quartals- und Jahresprognosen sowohl die Übernahmen von CyberArk als auch Chronosphere beinhalten.

Palo Alto prognostizierte einen Umsatz für das dritte Quartal von etwa 2,94 bis 2,95 Milliarden US-Dollar, was über den durchschnittlichen Analystenschätzungen von 2,60 Milliarden US-Dollar laut Daten von LSEG liegt.

Die Prognose für den bereinigten Quartalsgewinn je Aktie von 78 bis 80 Cent lag jedoch unter den Schätzungen von 92 Cent.

Der Umsatz für das zweite Quartal stieg um 15 % auf 2,59 Milliarden US-Dollar und entsprach damit den Erwartungen.

Der bereinigte Gewinn je Aktie von 1,03 US-Dollar übertraf die Schätzungen von 94 Cent für die drei Monate bis zum 31. Januar.

(Bericht von Jaspreet Singh in Bengaluru; Bearbeitung von Alan Barona und Sriraj Kalluvila)

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

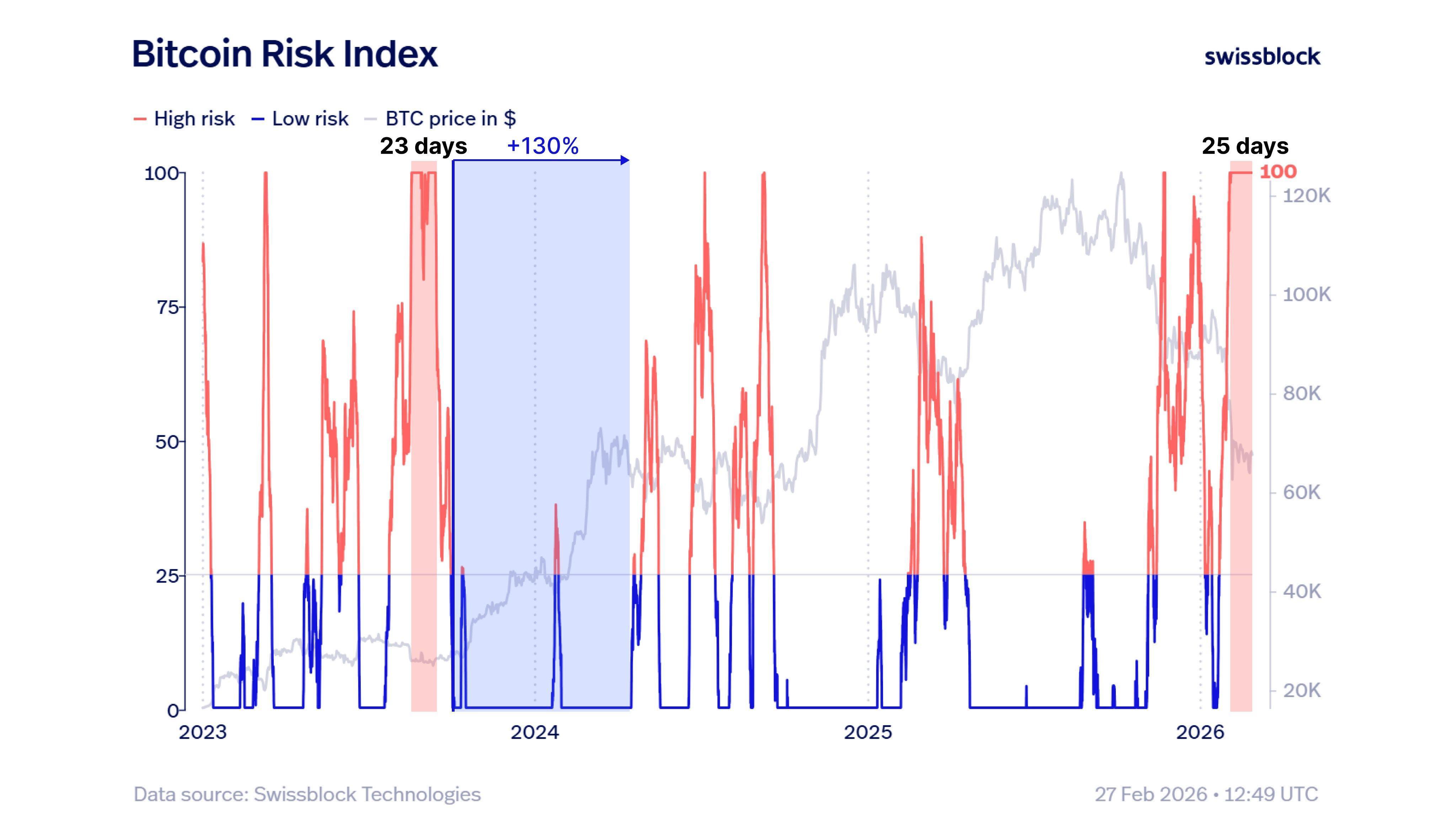

Bitcoin-Bodenfraktal prognostiziert eine Rallye von 130 %, aber ist das Modell im Jahr 2026 gültig?

Paylocity: Bewertung des Burggrabens und des inneren Werts für einen langfristigen Investor

Die bullische These für Warrior Met Coal: Ein Ungleichgewicht zwischen Angebot und Nachfrage im Jahr 2026

Natural Resource Partners: Eine Rohstoffbilanzanalyse von Cashflow- und Ausschüttungsrisiken