Im Druck in einer engen Spanne

Zusammenfassung

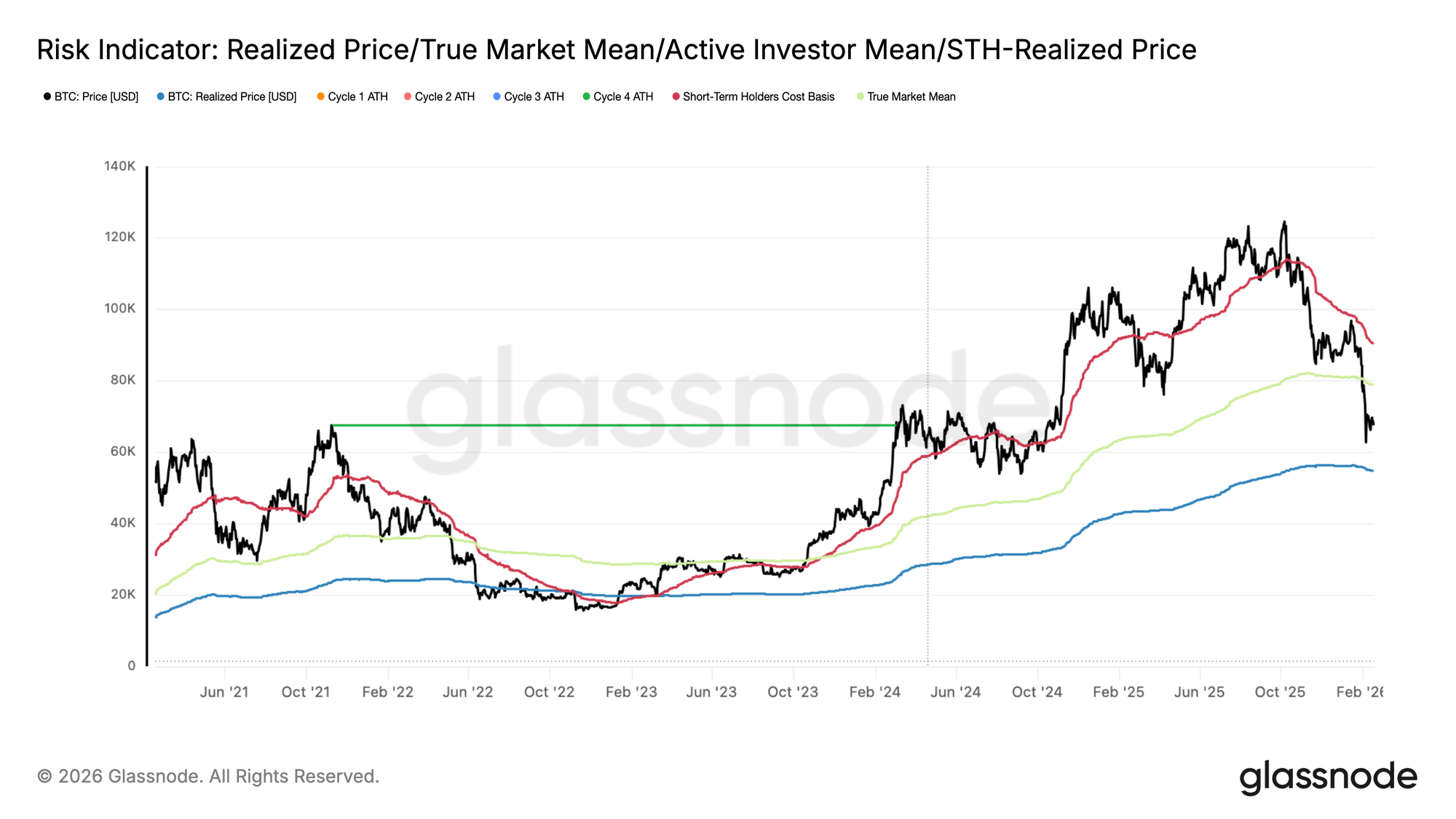

- Bitcoin ist unter den True Market Mean (~79.000 $) gefallen, wobei der Realized Price (~54.900 $) die untere strukturelle Grenze definiert. Ohne makroökonomischen Katalysator wird diese Spanne voraussichtlich die mittelfristige Marktsituation bestimmen.

- Der Verkaufsdruck wird weiterhin innerhalb des Nachfrageclusters von 60.000–69.000 $ absorbiert, der sich im ersten Halbjahr 2024 gebildet hat. Die Überzeugung der Holder auf dem Break-even-Niveau hat eine Konsolidierung unterstützt.

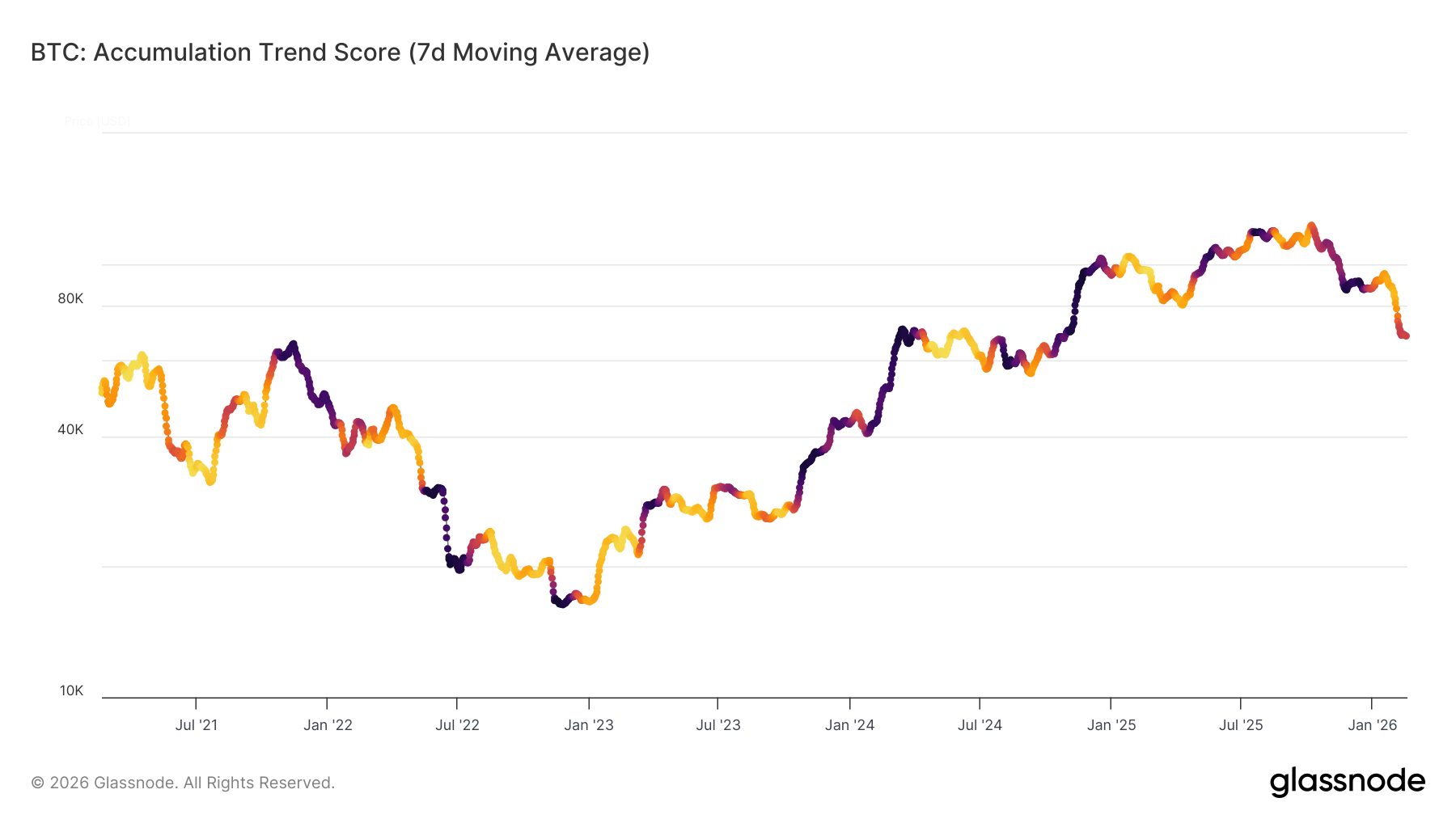

- Die Akkumulation hat sich von starker Distribution (<0,1) zu einem fragilen Gleichgewicht (~0,43) verschoben. Eine nachhaltige Erholung würde eine erneute Akkumulation durch große Akteure erfordern.

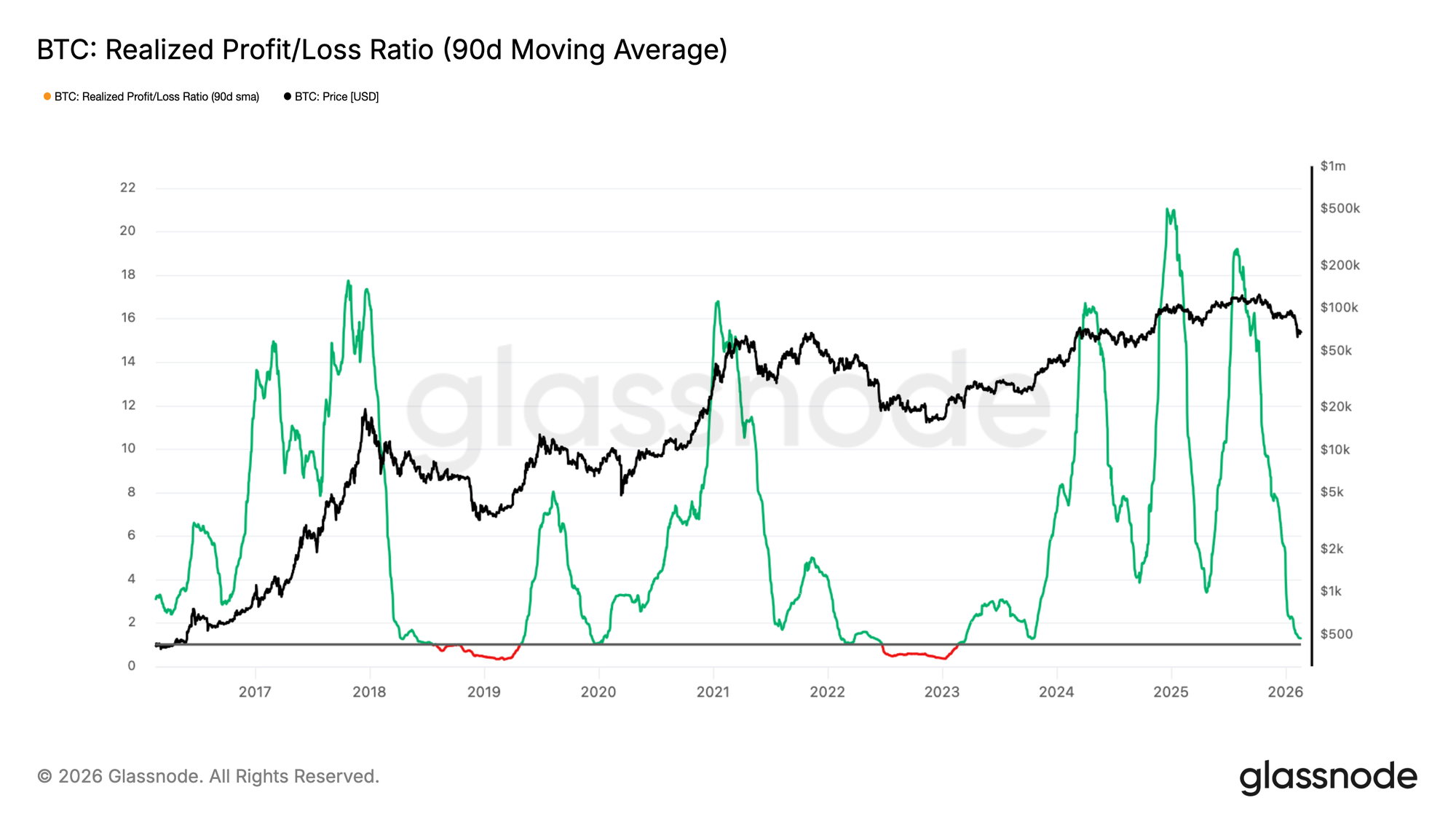

- Die Liquidität bleibt eingeschränkt, wobei das 90-Tage-Realized Profit/Loss Ratio zwischen 1 und 2 verharrt. Die Kapitalrotation ist limitiert, und das Gesamtbild bleibt vorsichtig.

- Der Spot CVD ist an den wichtigsten Handelsplätzen deutlich negativ, was auf einen aktiven Verkaufsdruck hindeutet. Organische Nachfrage zeigt noch keine konsistente Absorption.

- ETF-Zuflüsse sind wieder in anhaltende Abflüsse übergegangen und haben eine wichtige strukturelle Kaufunterstützung entfernt. Institutionelle Nachfrage federt den Abwärtsdruck nicht mehr ab.

- Implizite Volatilität und 25-Delta-Skew haben sich verringert, was darauf hindeutet, dass das extreme Absichern gegen Crashs nachgelassen hat. Die Positionierung bleibt jedoch defensiv statt konstruktiv bullisch.

- Die Volatilitätsrisikoprämie normalisiert sich, während die Realvolatilität hoch bleibt und die implizite Volatilität zurückgeht. Panikgetriebene Ströme nehmen ab, die Märkte bewegen sich auf eine Seitwärtsphase zu.

On-Chain-Einblicke

Definition der Bärenmarkt-Spanne

Die erneute Kontraktionsphase des Marktes begann Ende Januar und wurde durch einen klaren Bruch unter den True Market Mean markiert – ein zentrales On-Chain-Preismodell, das die aggregierten Kosten aktiver Bestände verfolgt und derzeit bei etwa 79.000 $ liegt. Historisch gesehen haben tiefere Bärenmarktphasen ihre untere strukturelle Grenze meist am Realized Price gefunden, der die durchschnittlichen Anschaffungskosten aller umlaufenden Coins schätzt und aktuell bei etwa 54.900 $ liegt.

In früheren Zyklen haben diese beiden Bewertungsanker längere Phasen der Kompression und Absorption eingerahmt. Ohne einen unerwarteten makroökonomischen Katalysator werden der True Market Mean von 79.000 $ und der Realized Price von 54.900 $ voraussichtlich die wichtigsten Widerstands- und Unterstützungsbereiche für die mittelfristige Marktstruktur definieren.

Nachfragecluster absorbiert Druck

Eine genauere Untersuchung des Kursverhaltens seit dem Unterschreiten des True Market Mean zeigt, dass der Abwärtsdruck weitgehend innerhalb einer dichten Nachfragespanne zwischen 60.000 $ und 69.000 $ absorbiert wurde. Dieser Cluster wurde vor allem während der Konsolidierungsphase im ersten Halbjahr 2024 gebildet, als Investoren über einen längeren Zeitraum akkumulierten und ihre Positionen seitdem über ein Jahr halten.

Die Positionierung dieser Kohorte nahe am Break-even-Niveau scheint den zusätzlichen Verkaufsdruck moderiert zu haben, was zur Entwicklung einer weiteren Seitwärtsstruktur seit Ende Januar 2026 beiträgt. Die Verteidigung der 60.000–69.000-$-Spanne deutet darauf hin, dass mittelfristige Holder widerstandsfähig bleiben und der Markt vom impulsiven Rückgang in eine Seitwärtsabsorption übergehen kann.

Käuferaggression im Fokus

Die Dauer der aktuellen Seitwärtsstruktur hängt maßgeblich von der Stärke und Beständigkeit der Kaufaktivität ab. Zur Quantifizierung dieses Verhaltens betrachten wir den Accumulation Trend Score (ATS), der Veränderungen von Beständen in verschiedenen Wallet-Kohorten misst und größeren Entitäten mehr Gewicht verleiht.

Der 7-Tage-Durchschnitt des ATS zeigt einen bemerkenswerten Verhaltenswandel und ist von starker Distribution nach dem Verlust des True Market Mean (ATS < 0,1) zu einem neutraleren und fragileren Gleichgewicht nahe 0,43 übergegangen. Diese Abschwächung deutet darauf hin, dass aggressives Verkaufen nachgelassen hat, aber eine überzeugte Akkumulation noch nicht vollständig zurückgekehrt ist.

Ein nachhaltiger Anstieg des ATS in Richtung 1 würde auf eine erneute Akkumulation durch große Akteure hindeuten und könnte die aktuelle Spanne ausdehnen, während ein Ausbleiben der Stärkung die zugrunde liegende strukturelle Fragilität bestätigt.

Liquidität bleibt eingeschränkt

Neben dem Fehlen starker Akkumulation spiegeln auch die übergeordneten Liquiditätsbedingungen weiterhin strukturelle Schwäche wider. Als Maßstab für die Marktliquidität bietet das Realized Profit/Loss Ratio Einblicke in die Kapitalflüsse, indem der durchschnittliche USD-Gewinn pro realisiertem Verlustdollar gemessen wird.

Der gleitende 90-Tage-Durchschnitt dieses Indikators ist wieder in den Bereich von 1–2 zurückgefallen, eine Zone, die historisch den Übergang von frühen Bärenphasen zu angespannten Bedingungen kennzeichnet, in denen realisierte Verluste überwiegen (Realized P/L Ratio < 1). Diese Kompression zeigt, dass Gewinnmitnahmen weiterhin verhalten sind und die Kapitalrotation begrenzt bleibt.

Solange das Realized Profit/Loss Ratio nicht deutlich Werte über 2 zurückerobert – was erneute Profitabilität und stärkere Liquiditätszuflüsse signalisieren würde – dürfte die übergeordnete Markttendenz strukturell negativ bleiben.

Off-Chain-Einblicke

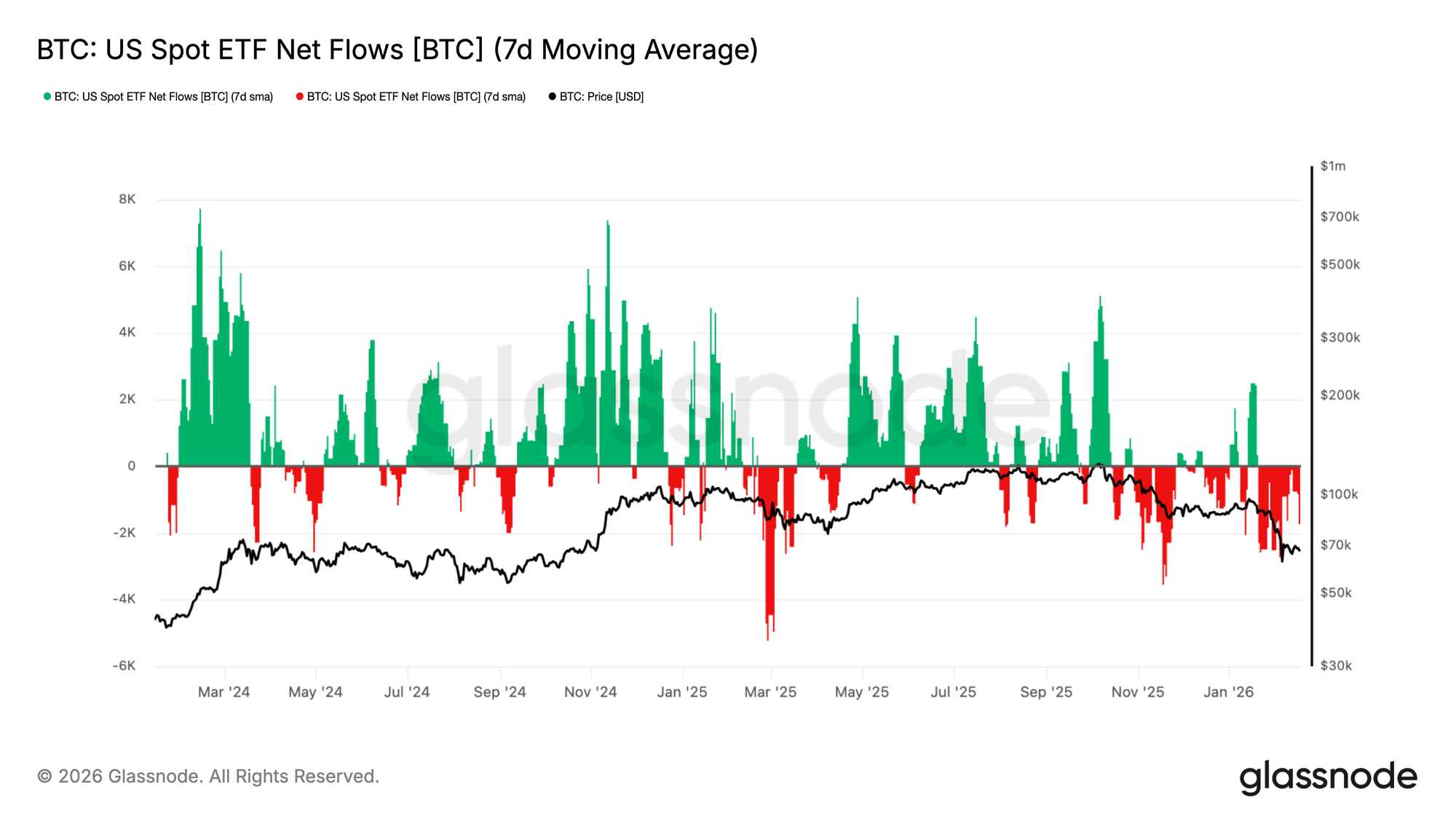

ETFs verzeichnen weiterhin Abflüsse

Die Nachfrage nach US Spot ETFs hat sich deutlich verschlechtert, da der gleitende 7-Tage-Durchschnitt der Nettozuflüsse wieder in anhaltende Abflüsse übergeht, während der BTC-Kurs in Richtung der 70.000-$-Marke zurückläuft. Was zuvor als stetige strukturelle Kaufunterstützung fungierte, hat nun nachgelassen und signalisiert eine Kontraktion der marginalen institutionellen Nachfrage.

Dies stellt einen bemerkenswerten Wandel zum vorherigen Expansionsregime dar, in dem kontinuierliche Zuflüsse das Angebot absorbierten und die Preisfindung unterstützten. Stattdessen sind die Zuflüsse nun überwiegend negativ, was die Sichtweise bestärkt, dass Kapitalallokatoren sich zurückziehen, anstatt in Schwäche zu investieren.

Da die ETF-Nachfrage keine verlässliche Unterstützung mehr bietet, bleibt das Abwärtsrisiko erhöht und Erholungsversuche werden wahrscheinlich scheitern, sofern die Nettozuflüsse nicht stabilisieren und erneut in nachhaltige Zuflüsse drehen.

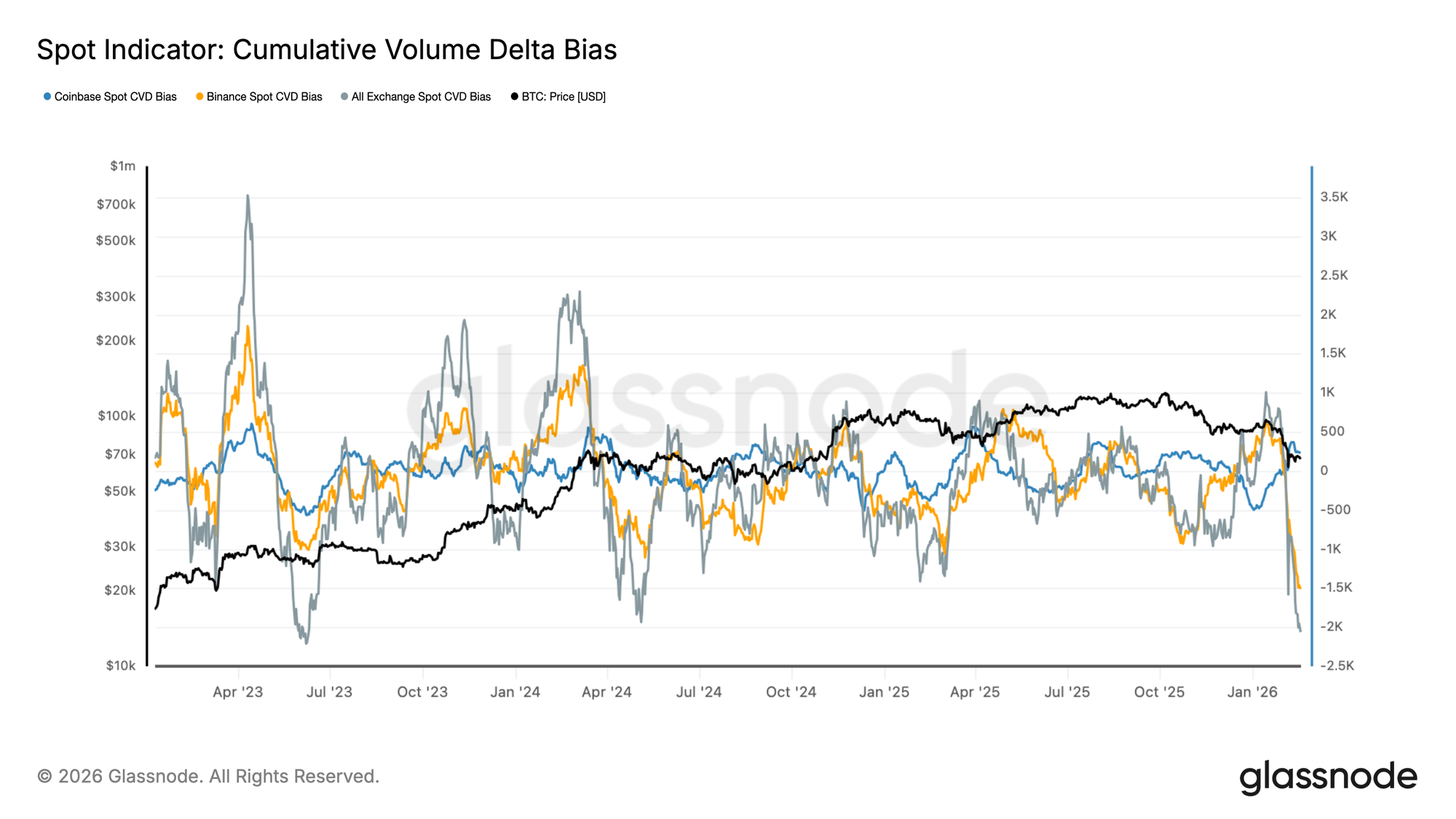

Spot-Bias wird deutlich negativ

Der Spot Cumulative Volume Delta (CVD) an den wichtigsten Börsen hat sich stark gedreht, wobei sowohl Binance als auch der allumfassende Börsen-CVD entschieden negativ geworden sind. Dieser Wandel spiegelt eine Beschleunigung der aggressiven Verkaufsaktivität wider, da Marktorders zunehmend Gebote statt Angebote heben.

Bemerkenswert ist, dass auch der Coinbase-Spot-CVD nachgegeben hat, was darauf hindeutet, dass die US-Nachfrage nicht mehr durchgehend gegen den globalen Verkaufsdruck gegenhält. Die Übereinstimmung des negativen CVDs über verschiedene Handelsplätze hinweg deutet darauf hin, dass die aktuelle Schwäche durch aktive Distribution und nicht durch passive Liquiditätslücken getrieben ist.

Mit einem Spot-Flow, der auf Verkaufsaggression ausgerichtet ist, bleibt die Kursentwicklung anfällig. Eine Stabilisierung des CVDs, vor allem eine konstruktive Divergenz zwischen Kurs und Spot-Delta, wäre erforderlich, um darauf hinzuweisen, dass organische Nachfrage das Angebot effektiver absorbiert.

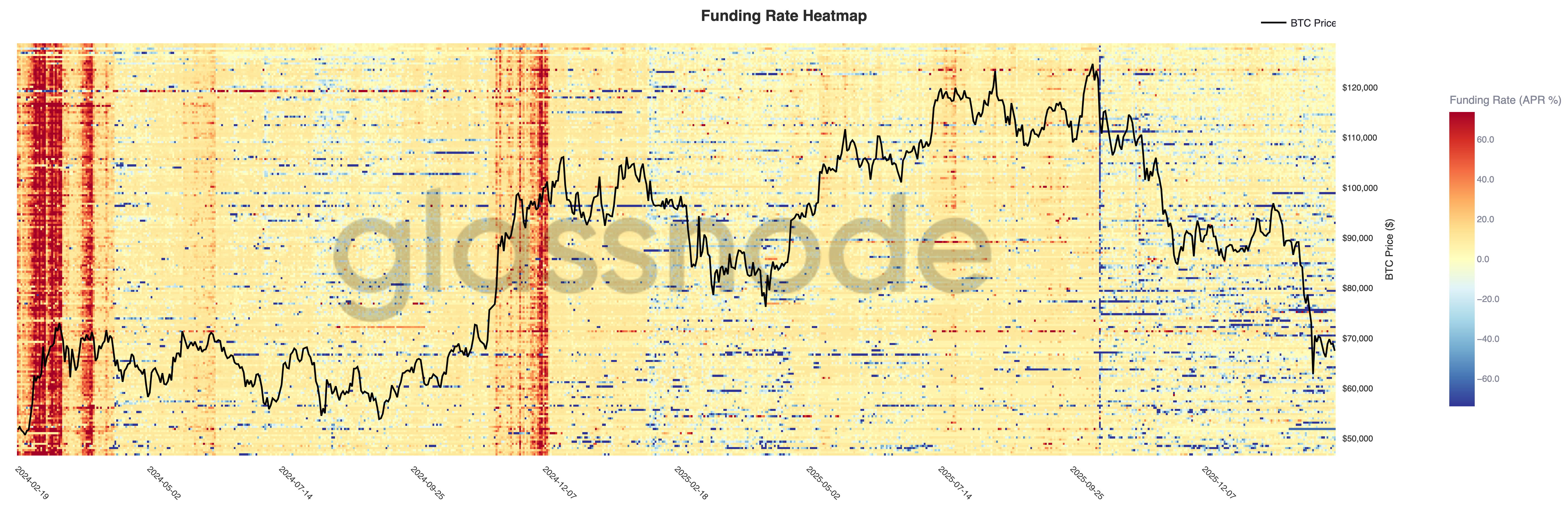

Perpetual Funding bleibt defensiv

Die Perpetual Funding Rates sind über alle Handelsplätze hinweg deutlich gefallen, was sich im Heatmap als breite Verschiebung von anhaltend positiver Finanzierung während des Anstiegs auf 120.000 $ zu zunehmend neutralen und negativen Werten beim Rücklauf auf 70.000 $ zeigt. Diese Entwicklung reflektiert eine bedeutende Auflösung von Long-Positionen.

Frühere Expansionsphasen waren durch anhaltend positive Funding Rates gekennzeichnet, die auf aggressive Long-Leverage und Trendverstärkung hindeuteten. Im Gegensatz dazu wird das aktuelle Regime durch gelegentliche negative Funding-Spitzen markiert, was darauf hindeutet, dass Trader entweder Abwärtsrisiken absichern oder taktisch Short-Positionen in Schwäche eingehen.

Da der Leverage nicht mehr strukturell auf Long ausgerichtet ist, hat sich der Derivatebereich in eine defensivere Haltung bewegt. Eine nachhaltige Erholung würde eine Stabilisierung der Funding Rates zusammen mit erneuter Spot-Nachfrage erfordern, anstatt sich ausschließlich auf Short-Covering-Flows zu verlassen.

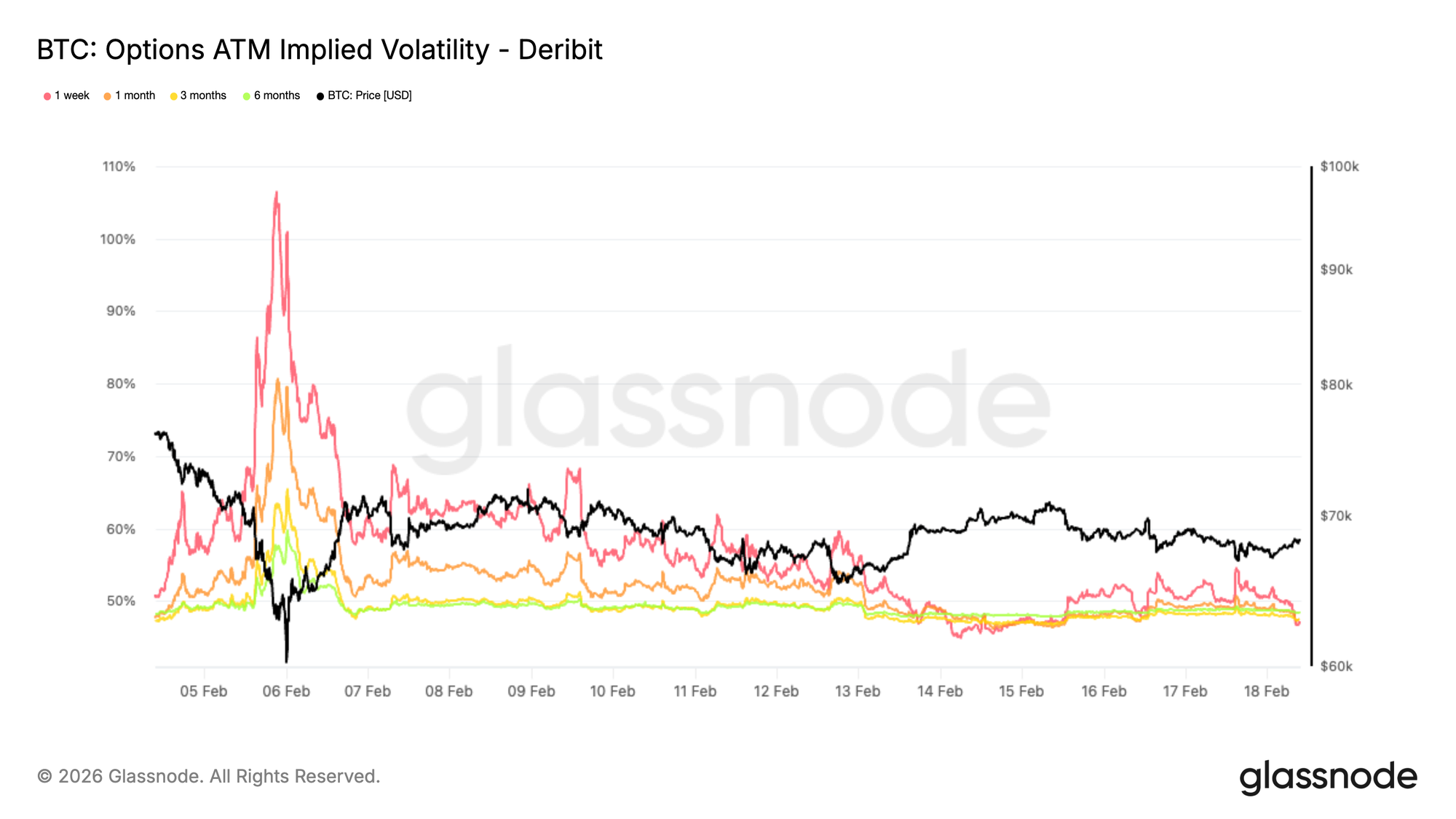

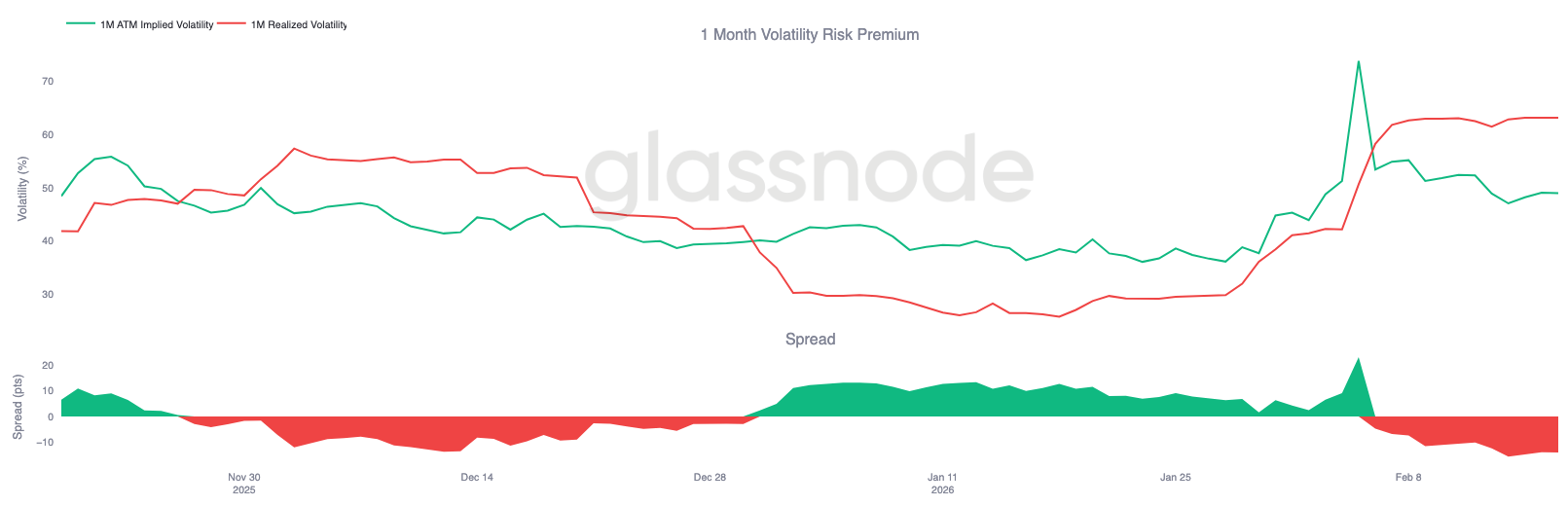

Panikprämie wird zurückgesetzt

Die einmonatige ATM-implizite Volatilität hat sich deutlich von den jüngsten Panikhochs, die bei der einmonatigen Laufzeit 80 % und bei der dreimonatigen 65 % erreichten, auf etwa 47 % für beide Laufzeiten verringert.

Dieser Rückgang spiegelt eine deutliche Reduktion der Nachfrage nach kurzfristiger Abwärtssicherung wider. Während der Liquidationsphase zahlten Trader aggressiv für kurzfristigen Schutz, diese Dringlichkeit hat nun nachgelassen.

Die Volatilitätsrisikoprämie wird abgebaut, da die defensive Positionierung reduziert wird. Der Markt preist kein unmittelbar bevorstehendes Crash-Szenario mehr ein, sondern erwartet Konsolidierung bei eingeengter Volatilität.

Dies bedeutet allerdings keine erneute bullische Überzeugung, sondern signalisiert, dass die Stressbewertung normalisiert wurde und die Positionierung zurückgesetzt wird. Die Schlussfolgerung ist strukturell: Die Phase des Zwangs-Hedgings scheint vorbei zu sein, und die Volatilitätserwartungen werden nach unten angepasst, während sich die Marktpositionierungen stabilisieren.

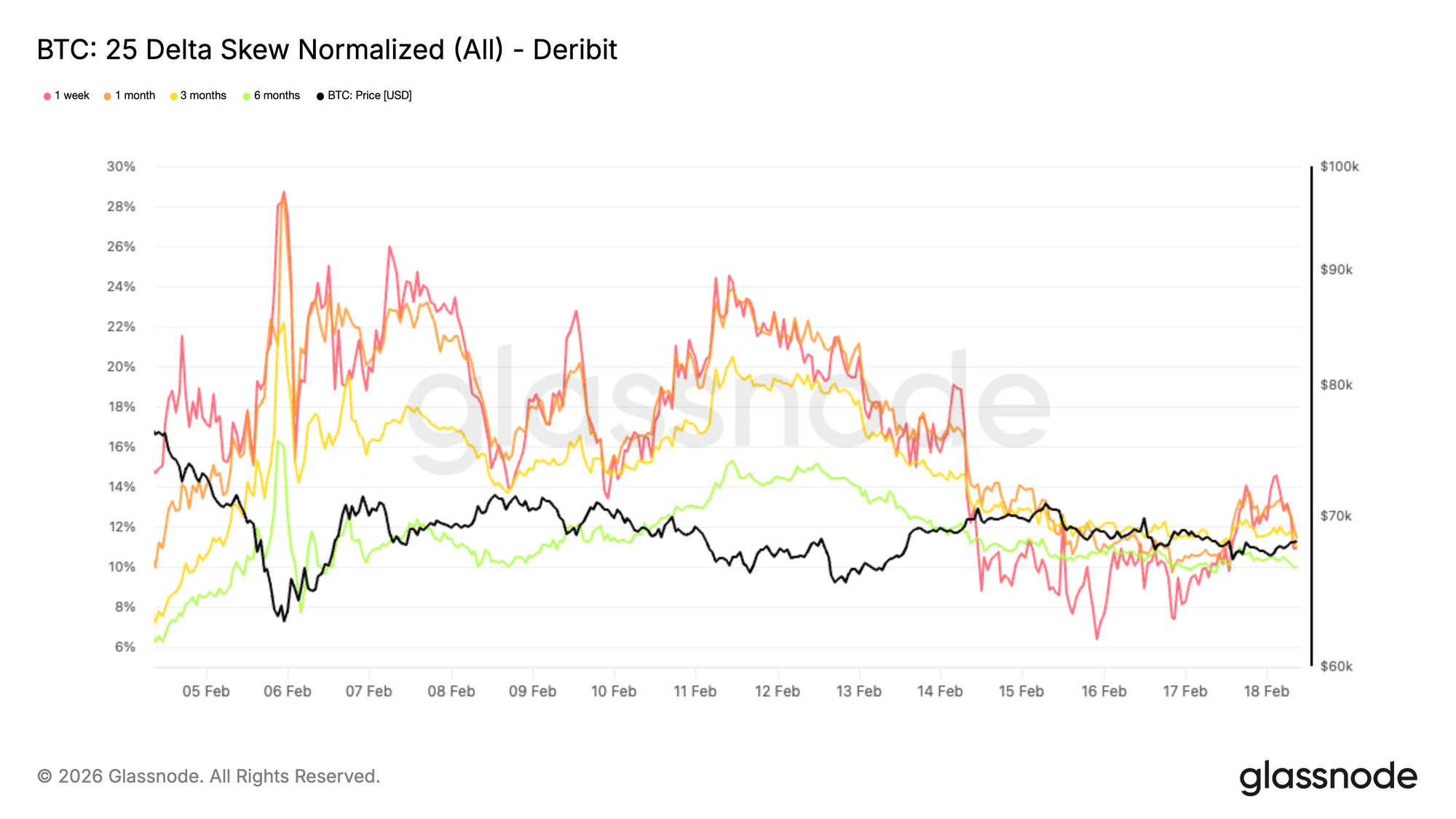

Starke Abwärts-Skew lässt nach

Der 25-Delta-Skew, der den Volatilitätsunterschied zwischen Puts und Calls misst, hat sich spürbar verringert. Ein positiver Wert zeigt, dass Puts teurer als Calls sind, was auf eine höhere Nachfrage nach Abwärtsschutz hinweist.

Nach dem erneuten Test der 60.000-$-Region hielt der Skew bei etwa 20 %. Inzwischen ist er auf etwa 11 % über alle Laufzeiten zurückgegangen, was eine deutliche Abnahme um 9 Punkte in den letzten Sitzungen darstellt.

Am Tiefpunkt wurden Puts mit einem erheblichen Aufschlag gehandelt, da Trader dringend Crash-Schutz sicherten. Diese Dringlichkeit hat nachgelassen. Der Skew bleibt jedoch im Vergleich zu den Niveaus vor dem Ausverkauf erhöht, was darauf hindeutet, dass das Absichern gegen Kursverluste weiterhin bevorzugt wird.

Trader bauen extreme Tail-Hedges ab, ohne jedoch wieder auf eine starke Aufwärtsdynamik zu setzen. Das Fazit ist ausgewogen: Der Stress hat nachgelassen, die Positionierung bleibt aber vorsichtig statt konstruktiv.

Volatilitätsrisikoprämie divergiert

Während die implizite Volatilität sinkt und der Skew sich normalisiert, bietet die einmonatige Volatilitätsrisikoprämie zusätzlichen Kontext. Dieser Indikator vergleicht die implizite mit der realisierten Volatilität und bewertet, ob der Optionsmarkt mehr oder weniger Bewegung einpreist als tatsächlich eingetreten ist.

Während der liquidationsgetriebenen Bewegung stieg die Realvolatilität stark an, wobei große tägliche Schwankungen kurzfristige Realvolatilitätsmetriken deutlich erhöhten.

Gleichzeitig beginnt die implizite Volatilität zurückzugehen, da die panikgetriebene Absicherungsnachfrage abnimmt. Diese Divergenz tritt oft in späteren Phasen einer Stressperiode auf.

Wenn die Realvolatilität steigt, während die implizite Volatilität sinkt, deutet das in der Regel darauf hin, dass der erzwungene Teil der Bewegung größtenteils abgeschlossen ist.

Da Crash-Hedges abgebaut und Positionierungen stabilisiert werden, dürfte die Realvolatilität von erhöhten Niveaus aus moderater werden, da der Markt von reaktiven zu überlegten Positionierungsdynamiken übergeht.

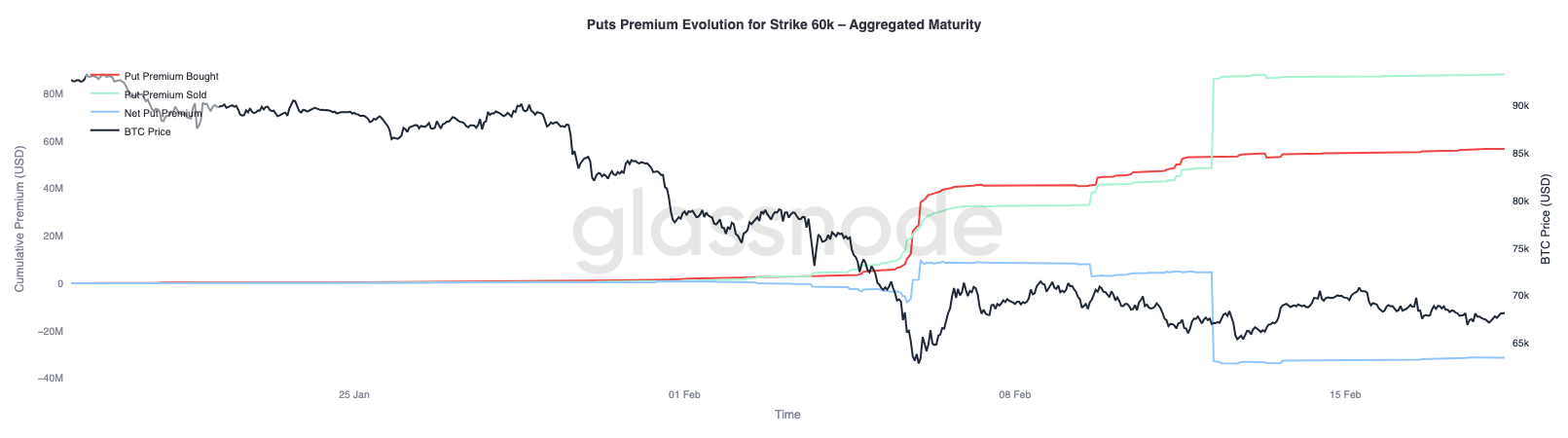

60K Put-Prämie: Hedge-Abbau setzt ein

Beim näheren Blick auf die Entwicklung der 60.000-$-Put-Prämie wird der Verhaltenswandel deutlicher. Während und unmittelbar nach dem Crash dominierten gekaufte Put-Prämien die Ströme, da Trader aggressiv Abwärtsschutz auf diesem Strike akkumulierten und so die Crash-Versicherung nachfragten.

Mit der Stabilisierung des Kurses begann sich diese Dynamik umzukehren. Abwärtssicherungen wurden nach und nach abgebaut und die verkaufte Put-Prämie stieg deutlich an. Die Lücke zwischen gekaufter und verkaufter Prämie hat sich zugunsten der Verkäufer vergrößert und den Nettopreis nach unten gedrückt. Einige Marktteilnehmer monetarisieren nun zuvor erworbenen Schutz, während die Volatilität auf diesem Strike relativ hoch bleibt.

Das Gesamtbild ist stimmig: Der Markt bleibt vorsichtig, aber die Dringlichkeit, Crash-Schutz zu halten, nimmt ab. Statt auf erneute Aufwärtsdynamik zu setzen, positionieren sich Trader für ein begrenzteres Umfeld, in dem Seitwärtsbewegungen panikgetriebene Ströme ersetzen.

Fazit

Bitcoin bleibt in einem strukturell definierten Bereich zwischen dem True Market Mean bei rund 79.000 $ und dem Realized Price um 54.900 $ gefangen. Der Bruch unter die aktiven Kostenbasen hat das Regime deutlich defensiv gemacht, wobei der Preis nun auf den Nachfragecluster von 60.000–69.000 $ angewiesen ist, um den anhaltenden Verkaufsdruck zu absorbieren. Während diese Zone den Abwärtsimpuls bisher abgemildert hat, bleibt die Überzeugung fragil.

Die On-Chain-Akkumulation hat sich von reiner Distribution verbessert, ist aber noch nicht in starke Käufe großer Akteure übergegangen. Die Liquiditätsbedingungen bleiben eingeschränkt, was sich im Realized Profit/Loss Ratio zeigt, das in einer engen 1–2-Spanne verharrt und auf eine begrenzte Kapitalrotation hinweist. Die Spot-Flows sind weiterhin negativ und ETF-Abflüsse bestätigen, dass institutionelle Nachfrage derzeit keinen strukturellen Kaufimpuls bietet.

Im Derivatebereich scheint die Panikphase abzuebben. Implizite Volatilität und Skew sind komprimiert, und Crash-Hedges werden abgebaut. Diese Normalisierung spiegelt jedoch eher eine Stabilisierung als eine erneute bullische Positionierung wider.

Insgesamt befindet sich der Markt im Übergang von reaktiver Liquidation zu kontrollierter Konsolidierung. Für eine nachhaltige Erholung sind erneute Spot-Nachfrage, anhaltende Akkumulation und verbesserte Liquiditätsbedingungen erforderlich. Bis dahin bleibt die Absorption innerhalb der wichtigsten Bewertungsanker das dominierende strukturelle Thema.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.